最后一個2023年投影行業十大預測是,2023年投影市場還能增長多少?對此,至少有兩個方面的大問題值得思考!

第一是,國內投影市場過去20年的成長,雖然主要細分市場不同,但是“保持增量”卻是一以貫之的大勢。特別是近10年來,家用市場崛起,結合新光源和智能應用,創造了一個截止2022年超過550萬臺的家用大市場。家用市場占據投影市場份額比例從最初的不足10%,發展到目前85%,并還在進一步提升。

因此,以智能投影技術為代表的家用投影板塊的增量就成了對行業整體增量具有決定意義的一件事情。但是,家用投影市場的增幅卻一直在下降。2017年前后是100%;2020年下降到50%、2021年是30%,2022年則下降到不足20%。其中,激光電視在2022年錄得該品類首個負增長年份。結合2022年教育、商用和工程三大市場的負增長,2022年投影行業整體增長率,10年來首次低于16%。

在這一慣性下,更多的行業研究認為智能投影2023年的增幅不可能超過20%,甚至會進一步下滑,這必然導致行業整體增幅“承壓”。行業市場也會從增量之爭快速向存量競爭轉變。

第二,對于非家用投影板塊而言,市場能否企穩依然具有不確定性。從長期規律看,2023年大商用市場中只有工程投影行業具有實現增長的顯著機率。但是,其市場本身窄眾,十余萬臺的規模,不足以托起整個行業的量能。商教市場則大概率會在目前低位徘徊、波動,甚至略有下降。

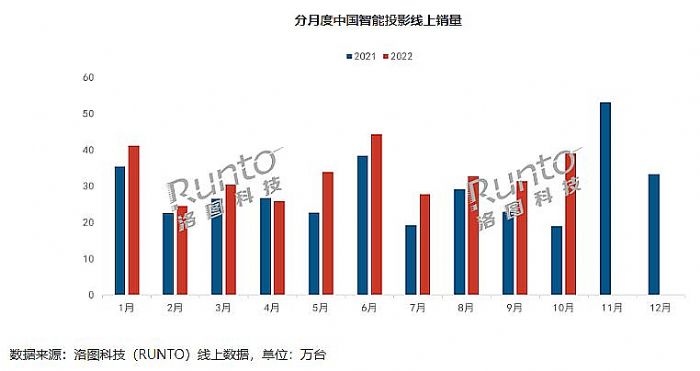

第三,從個別數據看,2021年10月份,智能投影機錄得除了2020年春季疫情特殊因素外的首個月度下滑。2022年,4月份和11月份,智能投影機再次兩個月度負增長。2022年雙十一購物季(10月31日-11月11日)也首次迎來投影品類首個“個位數”增長時代。從技術品類看,2022年智能投影中的中高端技術產品,DLP投影機并沒有實現明顯的增長,全年數個月份甚至是負增量。從市場契機看,2022年下半年1LCD機型大爆發,特別是高亮機型新一輪技術升級帶來了市場提升、四季度亦有世界杯因素的拉動——2023年這兩個因素的拉動力很難重現。

由以上分析看,投影機市場在2023年繼續獲得高增長的積極因素比較少、而且比較傳統,這些傳統積極因素的勢能也在持續下降;但是,劣勢因素卻相對比較聚集、一些結構性因素,例如一二線城市市場飽和問題等,還在發酵。這樣的背景下,我們更傾向于認為2023年投影行業整體增幅將回落到10%,亦是連續5年年度增長百萬臺之后,首次絕對增量下降到百萬臺以下。不過,好消息是,全球投影市場、特別是智能家投市場正在加速啟動,行業內頭部品牌“未來”成長可能更多要依賴海外市場的“第二次創業”。

綜上所述,2023年投影行業的看點將更多集中在結構性領域、細分市場上、差異性產品創新之中。行業市場從增量競爭到存量之爭的變革將更為明確。同時內外資品牌的戰略調整,例如外資如何適應全球投影消費形勢的改變、本土創新品牌如何出海等結構性矛盾會更為突出。——2023年必然是投影市場又一個跌宕起伏的年份,且存量競爭壓力下,品牌之爭會更為鮮血淋漓。

明基投影機

明基投影機 堅果投影機

堅果投影機 科視投影機

科視投影機 極米投影機

極米投影機 SONNOC投影機

SONNOC投影機 寶視來投影機

寶視來投影機 視美樂投影機

視美樂投影機 當貝投影機

當貝投影機 哈趣投影機

哈趣投影機 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃