在疫情影響之下,汞燈投影2020年的局面很是慘淡,半數腰斬的成績無需多言。同時,激光光源技術產品的“格局”也不是“無憂”之地。

一方面,上半年各種商務活動全面受限。商教激光、工程激光機都進入了“激光投影有史以來的第一個低谷期”。同時,更慘淡的是電影放映機市場,前三季度基本“歸零”,成為從未有過的“暫停”時刻。

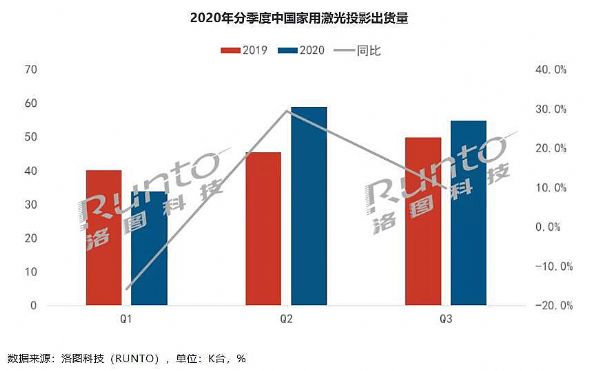

另一方面,激光電視加速突圍之戰。國內彩電市場,激光電視成為“唯一正增長”的品類,代表了激光護眼大屏概念的“宅需求”。但是,激光電視的走紅并未雨露均沾。2020年,海信的進一步夯實領頭羊優勢,峰米系的加速崛起、當貝的入局;與此前互聯網品牌暴風等出局形成了對比。

即,激光電視的成長性依賴于“品牌母系實力”,因為主打彩電概念,就要融入彩電生態。后者上,海信等彩電企業品牌的優勢顯然更大(峰米借助小米的彩電概念、當貝也屬于彩電APP生態板塊)。這讓很多激光投影品牌,對激光電視“有一些望而卻步”。

因此,在激光電視不好參與、工程市場進入相對低谷的時候,開拓教育和商務市場就成了一個可行方向。2020年三季度,商務激光投影機市場增幅超過3成,產品最低價格下降40%,商務投影的激光化從此前“蹣跚”狀態,向“急速挺近”姿態轉變。誠然,商用投影市場自身在萎縮,但是畢竟商用板塊內激光占比極低,商務投影依然可以成為激光投影增量的重大空間。

而且,在2020年疫情下,投影品牌尋求激光產品線新增長點的過程,本土純激光技術創新品牌可謂“壓力更大、動作也更猛”。這進一步改變了激光顯示市場的品牌格局——從中外品牌鼎力,進一步向內資創新品牌主導轉變。甚至,有行業專家認為,如果外資品牌不及時糾正策略,激光投影可能重演“LED智能投影市場本土品牌全面瓜分”的格局。

總之,2020年的激光投影市場格局進一步“機構化”,除了工程市場之外,商務、教育、家用,都在形成新的需求與品牌格局。作為投影創新的龍頭技術,激光顯示正在進入“龍頭變陣”的關鍵時刻。尤其是行業預計,激光投影2020年全年增長量將顯著低于過去三年均值背景下,品牌格局之變的力度將“更具陣痛”。

明基投影機

明基投影機 堅果投影機

堅果投影機 科視投影機

科視投影機 極米投影機

極米投影機 SONNOC投影機

SONNOC投影機 寶視來投影機

寶視來投影機 視美樂投影機

視美樂投影機 當貝投影機

當貝投影機 哈趣投影機

哈趣投影機 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃