1.傳統需求直面多種沖擊

2020年,在新冠疫情背景下,投影產業最核心的變化是什么呢?答案可以用一個詞來概括,即“加速”——疫情加速了投影產業所有方面和方向的變革,讓2020年成為投影產業歷史上最具里程碑意義的一年。

圍繞行業的“加速”轉型和結構調整,投影市場在2020年表現出“跌宕起伏”的大開大合之勢頭,成就了一大批“具有重大長期價值”的變化焦點,突出反映在產品技術線、市場需求線、品牌陣營線,三個主要邏輯方面的深度市場規律調整。用行業專家的話說,2020年的市場變革正在重塑“至少未來十年”的投影產業格局。

決定一個行業發展規律的基本力量是“需求”。2020年投影產業正在面臨“傳統需求”的新變革。其中,既有工程和電影放映機,這種完全“臨時”性的需求萎縮;更有“商教”市場的真正“長期趨勢改變”。

從絕對數量看,2020年商教投影機銷量正在“創下新低”。特別是教育市場,幾乎是10年來的新低。商務市場也已經接近過去十年銷量的最低點。這種變化的關鍵是什么呢?答案是“交互平板”,特別是大尺寸液晶產品的“成本下降”。以及納米黑板這類更為新意的“創新應用”。

對此,行業認為,未來市場還將面臨mini-led顯示屏普及化和低成本化、電子紙這種更為護眼的顯示產品大尺寸化等“新技術”的挑戰。投影產品在傳統的“商教應用市場”扳回一局的可能性越來越弱。即便有激光技術的加持,激光投影機在傳統應用市場的增量,亦趕不上“競品技術帶來的規模流失”。

誠然,這種液晶平板和商教投影的競爭,已經有15年的歷史。但是,2020年的轉折意義最為深刻:因為,這一年,液晶拿出了85英寸等大尺寸的普及化能力;而投影產品線卻沒有任何“同等力度的創新”。且從規模角度看,商教投影市場的總和,首次較國內市場的歷史高值“減半”。這是一個標志性的數據。

同時,這種傳統市場萎縮的規律,也體現出“中國市場例外論”。有研究數據認為,2020年全球市場交互平板產品65%的銷量在中國大陸地區——這說明,投影商教市場的替代性進程,還不是全球普遍性的,而是僅僅在國內這個“全球顯示創新高地”表現的“如此劇烈”。這從另一個側面說明,國內顯示產業技術和產品競爭之激烈。

這種商教為代表的傳統投影市場的萎縮,甚至也表現在了家庭影院產品市場:汞燈為代表的中長焦家用投影機,歷史罕見的形成了“近半數的市場萎縮”:激光電視和LED光源產品加速成長,對這個本來規模就不很大的細分產品線,造成的擠壓極具致命性。

所以,2020年投影產業的最大歷史不同,可能就是“傳統需求”的變化,正在進入一個“加速變革”的時期。顯示競品、投影新光源和疫情三大因素,聯合促進了這一變革的加速。

2.家用成唯一市場亮點

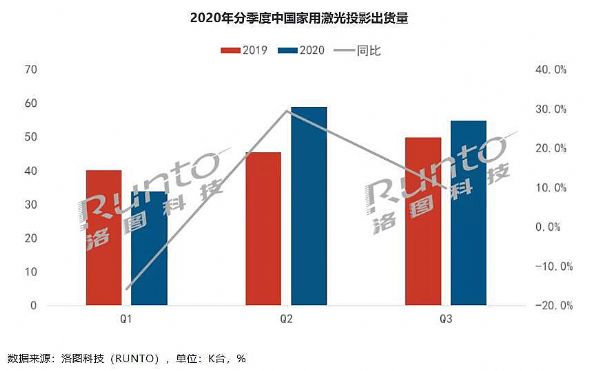

2020年投影顯示產業的特殊性,除了傳統市場的萎縮外,在新興市場的成長也表現出結構性差異:即,工程和家用兩大亮點,受到疫情對文娛產業的影響,只剩下“家用”成為行業唯一亮點。

從成長性看,僅僅家用投影板塊獲得了全年2成的增幅。其中,LED光源產品扛起了大多數增量。如果沒有家用市場百萬臺的銷量成長,2020全年投影市場一定會“負增長”。這一點也結構性的反應在不同品牌身上:除了少數激光電視和LED智能投影品牌,2020年投影市場的參與者多數“收入不佳”。

投影家用成為行業支柱,所帶來的市場變革是全面的:不僅是品牌格局生變;更有智能技術、OS、視頻生態等成為行業核心競爭力,AIOT成為時髦概念,產品供給日益本土化趨勢下的品牌溢價能力重構等深層次變化。甚至,疫情下,居家投影還表現出在社交、游戲、教育、辦公等新應用價值上的可行性探索。

即,疫情封鎖階段,居家投影產品甚至突破了傳統的“視聽娛樂”價值,發展出商務、教育等特殊價值。以健康護眼為核心主打,投影的商務教育應用能否在“居家”環境下復蘇,成為一個有意思的新命題,并得到行業的進一步研究。乃至于也有行業人士提出,投影光影效果、虛擬沉浸體驗的家庭化——工程應用成為居家選擇的可行性。

只是看到家用占據了數量的大頭,而不看到家用本身可以價值多元、形式多元,以及家用投影在技術創新上的數字信息化、AI智能化、IOT物聯化,就不能理解家用投影的‘未來’!”行業專家認為,疫情下家用投影普及得益于宅經濟提速、也得益于封鎖下的特殊教育、辦公需求,在發展新價值、孕育未來更多元的家用應用格局。

即“家用成為唯一亮點”這一趨勢,本身確是“多元性”的。不是廠商簡單補充一兩款家用產品,就能沖刺銷量的。思考家用投影的未來,必須具有立體的多元思維。疫情真正加速的恰是后一點(事實上,如果沒有疫情,2020年家用投影也許成長率會更高)。

3.激光努力尋找新增長點

在疫情影響之下,汞燈投影2020年的局面很是慘淡,半數腰斬的成績無需多言。同時,激光光源技術產品的“格局”也不是“無憂”之地。

一方面,上半年各種商務活動全面受限。商教激光、工程激光機都進入了“激光投影有史以來的第一個低谷期”。同時,更慘淡的是電影放映機市場,前三季度基本“歸零”,成為從未有過的“暫停”時刻。

另一方面,激光電視加速突圍之戰。國內彩電市場,激光電視成為“唯一正增長”的品類,代表了激光護眼大屏概念的“宅需求”。但是,激光電視的走紅并未雨露均沾。2020年,海信的進一步夯實領頭羊優勢,峰米系的加速崛起、當貝的入局;與此前互聯網品牌暴風等出局形成了對比。

即,激光電視的成長性依賴于“品牌母系實力”,因為主打彩電概念,就要融入彩電生態。后者上,海信等彩電企業品牌的優勢顯然更大(峰米借助小米的彩電概念、當貝也屬于彩電APP生態板塊)。這讓很多激光投影品牌,對激光電視“有一些望而卻步”。

因此,在激光電視不好參與、工程市場進入相對低谷的時候,開拓教育和商務市場就成了一個可行方向。2020年三季度,商務激光投影機市場增幅超過3成,產品最低價格下降40%,商務投影的激光化從此前“蹣跚”狀態,向“急速挺近”姿態轉變。誠然,商用投影市場自身在萎縮,但是畢竟商用板塊內激光占比極低,商務投影依然可以成為激光投影增量的重大空間。

而且,在2020年疫情下,投影品牌尋求激光產品線新增長點的過程,本土純激光技術創新品牌可謂“壓力更大、動作也更猛”。這進一步改變了激光顯示市場的品牌格局——從中外品牌鼎力,進一步向內資創新品牌主導轉變。甚至,有行業專家認為,如果外資品牌不及時糾正策略,激光投影可能重演“LED智能投影市場本土品牌全面瓜分”的格局。

總之,2020年的激光投影市場格局進一步“機構化”,除了工程市場之外,商務、教育、家用,都在形成新的需求與品牌格局。作為投影創新的龍頭技術,激光顯示正在進入“龍頭變陣”的關鍵時刻。尤其是行業預計,激光投影2020年全年增長量將顯著低于過去三年均值背景下,品牌格局之變的力度將“更具陣痛”。

4.LED二線品牌趁勢崛起

相對于激光創新產品線的變化,LED投影產品與品牌格局的“穩定性”更高。極米和堅果千年王位無法撼動,決定了市場大部分份額的穩定態勢。但是,除此之外的“品牌”二線卻也在大幅調整。

例如,第一季度當貝LED投影產品銷量增長了4倍,和小米系一起成功晉級第二陣營,成為新軍中的翹楚。除此之外,臺系、歐美系、日系等品牌,也在謀劃LED投影的新布局。因為,國內市場規模之爭,繞不過LED投影,尤其是在商教傳統應用萎縮的背景下,抓不住LED產品,幾乎就無緣國內規模市場。

另一方面,LED智能投影越來越好用(歐司朗最新光源技術已經系統性支持2000-3000流明的亮度),這種使得“LED熱不會僅僅在中國市場出現”。國際投影品牌需要重新審視LED投影技術全球擴散的可能。此前,國內創新品牌,受制于光閥供給端的限制,很難再國際市場大力推銷自己的產品;但是,這不等于這種“保護傳統國際品牌”的“金剛罩”會永遠存在。現在國際品牌需要更多的LED產品未雨綢繆了。

由此可見,2020年LED投影市場除了光源亮度進一步升級之外,極米、堅果之外的品牌“日益崛起”成為最大的看點。尤其是疫情帶來的全球宅經濟,正在加速這一改變的速度。甚至,有分析認為,未來很可能會出現“二線和外資品牌”等的LED新品為主導的“品牌份額之爭”。或者說,LED投影終于因為規模的擴大、技術的成熟,要來一場“行業遭遇戰”了。

甚至,創維、LG、優派等企業,已經推出了反射式短焦距LED投影——即和激光電視相似應用的產品,用來主打差異化市場。極米面對新的行業格局,祭出了“子品牌”的策略,主打2000元價位上下的產品線。視美樂、愛普生等品牌則加大了“激光微投化”的步伐,要在2000-3000流明產品段,用激光光源和LED產品來一次正面較量。

也許,在LED投影近四百萬臺國內市場銷量中,這些二線品牌、差異化產品和競爭產品的份額還不大,甚至可以忽略。但是,無能否認,LED智能投影的巨大規模已經吸引力更多的“勢力”參與其中。后者構成了2020年LED投影板塊,二線崛起為主要特征的“市場復雜度提升”。

5.盈利陣營的進一步分化

對于2020年的投影市場變化,最大的轉變要體現在不同企業的“盈利能力”的變革上來。例如,IFC上,傳統投影品牌的大量缺席,本身就說明某種“財務選擇”。

首先,此前被認為“燒錢成長”的LED投影板塊,2020年盈利大增。尤其是極米、堅果等具有品牌優勢的企業,已經從此前“輸血”正式進入“造血”階段。導致LED投影板塊盈利增長的原因,在于“高亮度產品占比提升”。即1000流明以上投影銷量,在頭部品牌中,占到了半數份額甚至更高。

其次,與LED投影板塊的企業正在從燒錢深坑中走出來,進入良性軌道不同,汞燈投影產品則快速進入下坡路。銷量腰斬,本身就意味著單位銷售成本的增漲,不僅蠶食利潤總量也蠶食利潤率。例如,汞燈家用機型,是一種毛利較高的大眾性產品。但是,2020年銷量大幅減少,導致很多品牌這一業務線接近崩潰。

第三,在創新投影產品中,激光投影一直扮演“盈利王”的角色。但是,2020年激光投影的文娛市場增幅下滑,導致行業利潤率下降。同時,商務市場價格戰和激光電視價格戰加劇,3000流明檔次激光投影產品利潤率下滑更為厲害。行業專家認為,激光投影正在走向以“普及和規模”為特征的廉價時代——在規模崛起之前,盈利情況難以好轉,或者會進一步惡化。

第四,傳統的投影市場盈利能力較強的日系投影正在走向低谷。一方面,因對國內激光創新品牌崛起,日系投影也必須在低價格、輕量化等產品上布局,自然蠶食利潤水平;另一方面,日系軍團擅長的汞燈市場正在腰斬,直接壓縮了其盈利能力。

第五,我國臺系品牌正在處于“夾板”之中。其對大陸創新品牌沒有接地氣的優勢、對比日系品牌沒有品牌溢價的優勢:甚至,大陸品牌的向上升級,首先就是蠶食臺系品牌的傳統份額和空間。特別是,臺系投影品牌在光閥、芯片、光學器件上的配套能力,遠落后于日系的背景下,其自身向上升級的空間非常狹小,這使得大陸品牌崛起于臺系品牌的沖突更為劇烈。

綜上所述,2020年在投影行業細分產品市場和技術市場“加速變革”的背景下,企業的“盈利”能力也在加速調整,并最終成為“直接壓迫企業戰略調整”的“一錘定音的‘參數’”!這一變化也將決定,2020年之后,短期內投影產業必然進入“陣營調整”的“大變革時期”。其中,為人熟知的愛普生在上半年僅占到了市場份額的6%,而占據榜首的家用投影領軍人物極米拿到了22%的市場份額,這種大反差的變革將持續上演。

6.家投市場“視頻”品牌的陽謀

2020年,家用投影板塊依然維系了強大的增長預期。年度第三次達到幾乎百萬臺的增量,在整個消費顯示版圖中,都是非常“C”位的成績:對比而言,傳統彩電、手機屏幕等則都處于下滑通道。

這一背景下,必然讓一些新的勢力窺視家用投影大屏的商機。雖然,在極米、堅果已經比較強大的背景下,行業新品牌的空間日益被壓縮,但是這不妨礙“特殊”能力的品牌加速市場滲透。

例如,投影產業2020年增幅最高的當貝,來自于安卓彩電APP市場。類似的邏輯,騰訊視頻、愛奇藝視頻、天貓魔屏產品代表的“優酷”內容系,也在進一步加大產品的布局和投放力度,并日益成為“比較主流”的選擇品牌之一。“內容+硬件”這個邏輯,在2020年的家用視聽市場正在變得更強大。

尤其是在5G+“高新”視頻應用概念下,視頻平臺部署大屏和VR硬件成為一個國際化的潮流。這已經使得3年前視頻平臺涉足智能投影的“試水”性質,變成了“戰略卡位”。擁有視頻源背景的力量,正在成為比“彩電系和傳統外資投影大佬”實力更強大、更渴望成為主流之一的“智能家投”陣營。

2020年,在付費視頻市場不斷發展、高質量網絡視頻內容不斷流行、傳統院線電影在疫情下發展出“網絡同步”上映新商業模式的背景下,重新認識“視頻平臺”品牌在家投市場的地位。特別是認識創維與騰訊合作、堅果與芒果TV合作,這種跨界組合的未來意義;認識視頻平臺作為“品牌”和“渠道”價值的存在,對于投影家用版圖的發展具有“更深刻”的戰略意義。

現在,家用投影版圖已經高度碎片化:極米為代表的專業品牌、明基為代表的傳統投影品牌、海信為代表的彩電品牌、騰訊視頻代表的視頻平臺品牌、轟天炮代表的傳統娛樂投影品牌……真的是山頭不大,林鳥不少。即便有家投市場的火爆發展,這種僧多肉少的格局也不會有所緩解。這決定了未來的行業競爭必然是“淘汰戰”,而且是基于不同陣營完全不同的產品文化、品牌力量的“淘汰戰”。

7.消費升級是大勢所趨

2020年投影機產業的消費趨勢是什么?這是一個很重要的問題:而且疫情下,這一問題的答案和邏輯有點“左右互搏”的特色!

一方面,2020年投影市場銷售的產品中“降價”產品占比顯著提升。特別是家用產品市場,低價格、低亮度產品占比,三年來重回增勢(大約5個百分點的結構性占比升高)。即便是商教和工程市場,2020年廠商也特別注重低價格產品、經濟性產品開發。——高端的高亮工程機,都在琢磨怎么更為輕量化和低成本化,借此形成更強的市場競爭優勢。

但是,另一方面,2020年1080p級別投影機占比創造歷史新高。800*600產品,幾乎一年時間損失近6成的規模。4K產品的銷量也從未如此之高:激光電視已經實現七八成的4K占比;LED智能投影4K銷量也再次兩三倍的速度增長。同時,RGB激光產品實現零售市場“零的突破”,高端家用產品的標準被重新定義。

因此,可以發現2020年的投影市場是一個“兩頭漲”的狀態。那么消費需求到底是向低價格低亮度的低端普及,還是向高亮度、特別是高分辨率的高端升級呢?答案是,兩方面的數據代表了整個行業“結構化”的趨勢。

第一, 行業是在增量通道上加速普及的。2020年家用、工程的普及規律一眼能見到。但是,商教市場整體萎縮下,也能叫普及嗎?如果從整體規模看,商教固然不是普及趨勢,但是從激光產品看,則期增量普及的趨勢依然明顯。這就表現在低端低價產品銷量更多,占比增高。這說明,市場的潛在需求依然巨大。

第二, 1080p、4k占比創造歷史新高。這充分說明,無論是商教、家用、還是工程,都在追求更好的“大屏清晰度”效果。道理很簡單,目前市場上的視頻都是高清、全高清的,有點要求的部門往往制作4K宣傳片——這樣的條件下,會議顯示、教學顯示上高清幾乎已經是“底線”需求。稍有追求的,都需要上1080p系統了。即,內容驅動設備的需求邏輯,要求高端高清產品“占比不斷提升”。

第三, 兩個規律結合,就成了投影市場最需要“即高清晰度、又價格更低”的產品。數據顯示,從細分品類看,2020年降價的LED 1080p投影是增幅最大的板塊。這就體現了低價與高清的統一,體現了普及與高質量消費的統一。

以上規律,從根本上說,還是“消費升級為主導”的。因為,還有一個“額外”因素:隨著經濟發展、客戶和消費者的支付能力提升,行業市場對最低單價的容受水平在升級。這必然最終導致,隨著高清晰產品占比的提供,投影市場的“視覺效果”、“價格尺度”都有一個顯著的上移過程——即消費升級趨勢。

8.競品技術之爭下的轉型

2020年投影行業最大的挑戰依然是“競品”技術。只不過這一年的競品之爭又有了新內涵:不僅是外部的,還有內部的!

首先,液晶產品依然強大。在大尺寸液晶產品單價下降趨勢下,教育、商用顯示,液晶交互設備大幅增長。其中,教育板塊,液晶產品再次搶奪了教育投影機近4成的市場、商務投影板塊也因為交互平板的增長,而出現了3成萎縮。甚至,在激光電視市場,86/75英寸液晶,也造成2000流明亮度激光電視的“幾乎全數退場”。

其次,mini-led/micro-led顯示產品在高端投影儀替代應用中的“競爭力”增強。利亞德等推出的8萬元等級100英寸4K LED屏幕,對于高端會議、準工程投影應用的挑戰正在升級。一大批mini-led級別的交互LED顯示設備,是否會最終成為百英寸會議室應用級別的最佳選擇,正在從“不可能”變成“市場蠶食”。且,行業預期,這類LED產品2021年價格會出現較大下降,這將進一步強化投影行業的競品之爭。

第三,投影市場的競品較量,2020年最大的不同發生在內部。即歐司朗新一代光源,將LED投影亮度提升到2000-3000流明。而此前,這一亮度段是激光電視銷量最大的細分市場。也就是,2020年激光電視和LED投影在亮度上“接線”了;同時,LED智能投影也有少數品牌推出短焦距和反射式超短焦距產品,更進一步挑戰彩電式的應用方式,形成了與激光電視可能的未來之爭。

當然,2020年LED投影產品的高端高亮銷量比還很小,還不足以動搖激光投影的地位。但是,高亮化的LED產品,必然導致行業在次級亮度產品上開打價格戰。即1000-1500流明1080p LED智能投影低價普及——這類產品幾乎替代了大部分800*600,1024*768分辨率的汞燈娛樂機型;同時,2000流明LED投影暢銷,外加部分2400流明激光投影降低價格,讓3000流明1080p汞燈投影銷量減半。

即,從競品角度看,2020年汞燈投影板塊成為最大的輸家。無論是液晶大屏、更亮的LED、更低價的激光、mini-led大屏等都在蠶食汞燈投影從最低端到最高端的市場。汞燈投影,2020年市場規模幾乎因此腰斬!

從汞燈市場的競爭結果看,2020年是投影競品競爭規律的一個轉折年;從LED亮度和激光成本價格下降的變化看,2020也是投影競品之爭的一個轉折年;從mini-led等技術的發展、85英寸液晶的降價看,2020還是一個競品之爭的轉折年——即,投影產業老生常談的競品之爭,在這一年變得更為重要,2020年的競品格局也在塑造更長遠的未來市場結構和趨勢。

9.擁抱場景,還需更努力

從行業發展看,2020年投影市場更加注重擁抱“技術主導”的結構性調整:集中表現是LED高亮化、4K等高分辨率升級、激光產品的普及和輕量化。這一主流的規律,反而一定程度掩蓋了部分產品對“場景”的進一步擁抱。

例如,放射式短焦距技術在LED智能投影上加速滲透。同時,這種短焦距技術的工程投影市場規模也在擴大。超短焦的好處,顯而易見:即克服空間縱向容量與大屏幕之間的矛盾,讓大屏應用(無論家用還是工程)都可以見縫插針。同時,超短焦的反射式“大角度光路”,也與投影顯示的光學抗光幕技術必然關聯——這使得反射式短焦距,在抗光顯示上的優勢很明顯。

再例如,超輕量化產品創新依然是行業熱點。LED、激光都在加強這方面的探索。尤其是在傳統商務市場遭遇液晶大屏擠壓之后,很多品牌看好“移動便攜”商務這一“沒有競品”的板塊。專注于商務的超便攜投影產品創新上,理光、視美樂在加速布局——而且,在激光和LED光源技術進步之后,這些超便攜產品亮度起點都比較高、顯示應用效果更好。

另一個例子,智能產品與商務機型的結合在加速。此前,智能技術與家用投影的結合已經普及化。而在商務領域,智能機占比依然較低。這也是投影與競品的液晶平板一大差別。如果僅僅是顯示器價值,在應對2020年疫情導致的“遠程辦公”流行的時候,就顯得力不從心。智能技術和遠程辦公功能整合在一起,可以節約成本、簡化會議設備,優點顯而易見。

應用創新是真正能主導未來的力量。”行業專家指出,投影應用正在遭遇更多競品技術競爭的壓力。這時候,只有發揮投影獨有的技術特性、在細分市場找到“無法取代”的價值,才能根本上驅動市場長期健康可持續增長。

而后者,必然以“技術創新為依托”、以“場景創新為歸宿”。2020年,是投影行業技術進步比較顯著的一年,也是場景創新艱苦努力的一年:但是,場景創新只是艱苦努力還不夠,市場需要看到更多、更出色的細分應用針對性創意,需要更多能落地的好的應用范例。這方面2020年行業努力還不夠——這固然與疫情下的市場拓展限制有關,也與廠商們的關注焦點有聯系。后者確需未來投影界進一步改進自己的做派。

10.為生存而戰的新共識

2020年,投影市場最關鍵的趨勢性變革之一,是行業內很多企業真正意識到了“生存危機”。其中,越是歷史悠久和傳統的企業,現在壓力越是山大。

第一, 汞燈在業績中占比越大的企業,2020年的業績壓力也就更大。這主要在于這一年汞燈投影銷量腰斬一半。家用、商用、教育,哪怕是工程市場僅剩下的一點汞燈份額,都在“腰斬”。這一背景下,如果企業明年還主推汞燈系產品,那就是要做“退市”準備的節奏了。所以,汞燈向新光源的轉型,窗口期已經機會快沒有了。

第二, 單片式LCD投影的日子正在越來越不好過。早期市場,汞燈投影的燈泡和價格問題顯著較高;LED智能投影低價格產品的亮度和分辨率不行;消費者對于購買一臺投影機的心理價位也更低……這三個主要因素導致,七八百元的LED光源單片式LCD投影,成為很多人的選擇。2020年,以上三個因素都在變化。其中,宅經濟在疫情影響下,地位提升了,消費者價格心理承受力也高了;TI的新光閥、歐司朗的新光源,讓LED智能投影能夠亮度高、分辨率升級,價格還下降。早期依靠單片LCD產品成長起來的娛樂投影品牌壓力增加了。

第三, LED智能投影、激光電視市場品牌參與量還在增長。甚至,2020年是難得的“沒有主流品牌退出”的一年。2018-2019年互聯網創新彩電品牌的大量死亡,沒有造成家投行業參與者規模的下降。反而在疫情年,迎來又一輪新手入局年。這對于行業競爭而言,顯然是“更多的壓力”。

第四, 投影市場的“生存之爭”還體現在“優勢品牌”的橫向成長上。LED投影進入2000-3000的亮度,完全能撐起移動商務、中小會議室的應用需求;激光電視市場海信已經明確在教育和商務應用領域的布局,而且瞄準萬流明亮度要去玩工程應用……這樣的規律,讓行業市場的品牌意識到,投影市場的“細分市場混業經營”的規律,不僅適合傳統巨頭外資品牌,也適合新秀品牌。這種“細分市場混業”下,企圖依靠“主導某一細分應用領域而生存”的想法變得不再實際。

以上四點綜合起來,一個基本結論就是,投影市場品牌過剩、競爭激化、技術替換升級加速的事實。即便,投影機以后會有家用千萬級的市場、百萬級的工程市場,差異化教育和會議商用還有數十萬臺規模,恐怕也很難容納如此多的品牌生存。特別是在新老技術換代中,部分品牌并沒有及時跟上節奏的背景下,新舊品牌都有淘汰壓力,已經成為市場共識。

綜上所述,2020年是投影市場的一個轉折年。疫情驅動了一系列行業趨勢性過程的“加速”。外加疫情導致的市場結構性低迷、新技術進步導致的競品之爭家居,投影產業正面步入“多事之秋”、“存亡之際”。這也將是決定未來行業基本格局的關鍵時刻,是品牌們需要認真思考“生存與毀滅”問題的狹窄窗口期。

明基投影機

明基投影機 堅果投影機

堅果投影機 科視投影機

科視投影機 極米投影機

極米投影機 SONNOC投影機

SONNOC投影機 寶視來投影機

寶視來投影機 視美樂投影機

視美樂投影機 當貝投影機

當貝投影機 哈趣投影機

哈趣投影機 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃