近日,極米科技、光峰科技、京東方、深康佳、士蘭微、維信諾、中微公司、北方華創、安克創新、德豪潤達、成電光信、寶明科技、錦富技術、美芯晟等25家投影、面板、彩電、光學顯示、LED、觸控顯示、顯示模組、車載顯示、顯示制造裝備等25家顯示相關企業披露2024年年度報告和2025年一季度報告。

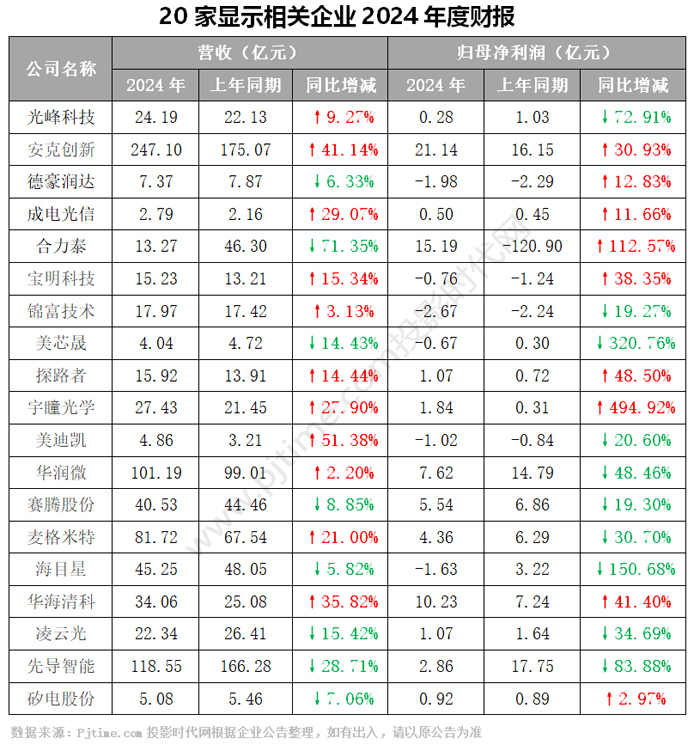

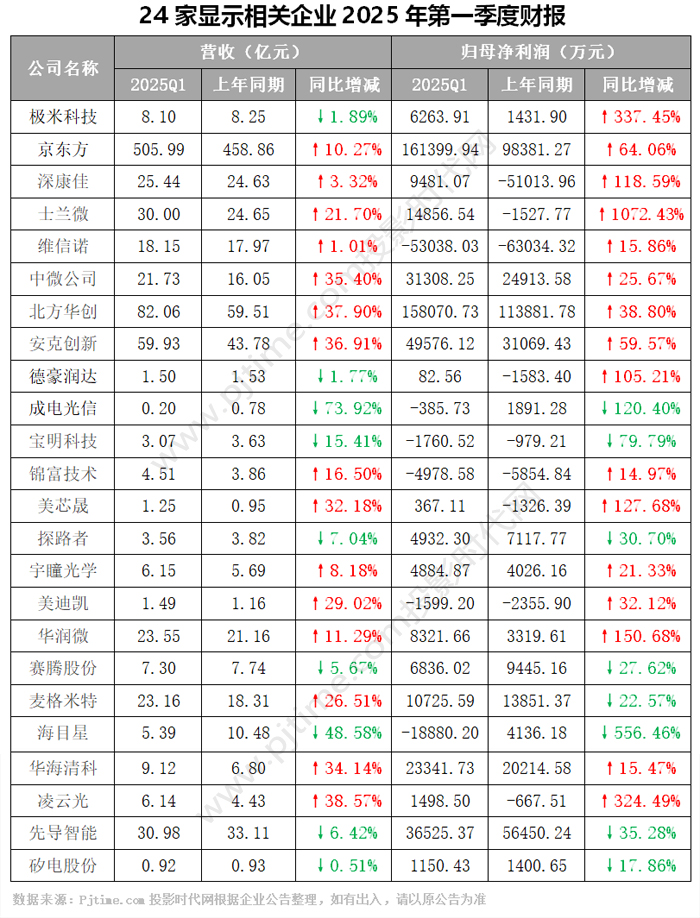

20份匯總的2024年財報中,營收下降的有8家,占比40%。歸母凈利潤虧損的有6家,與上年同期相比下降和增加的平分秋色,各占10家。24份匯總的2025年一季度財報中,營收下降的有9家,占比37.5%。歸母凈利潤虧損的有6家,與上年同期相比下降的8家,占比三分之一。整體看,2025年一季度業績要好于2024年。

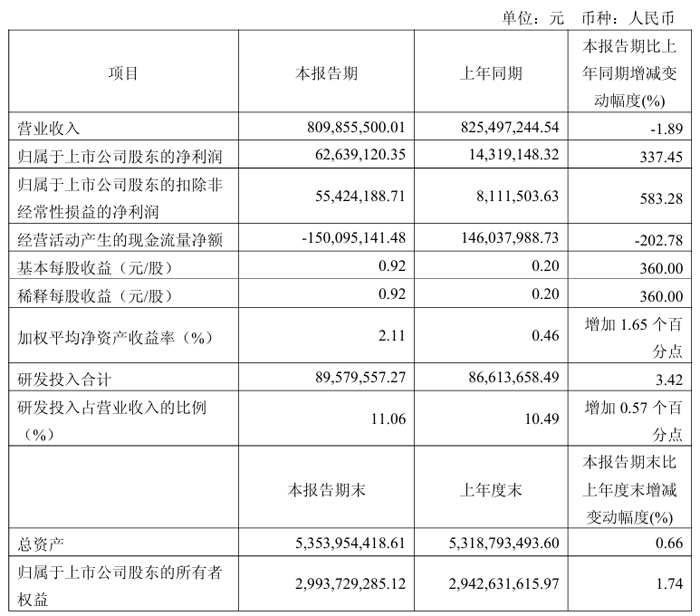

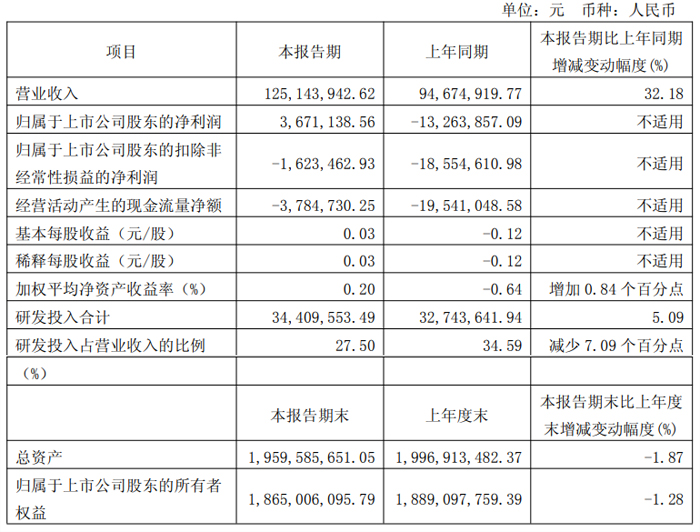

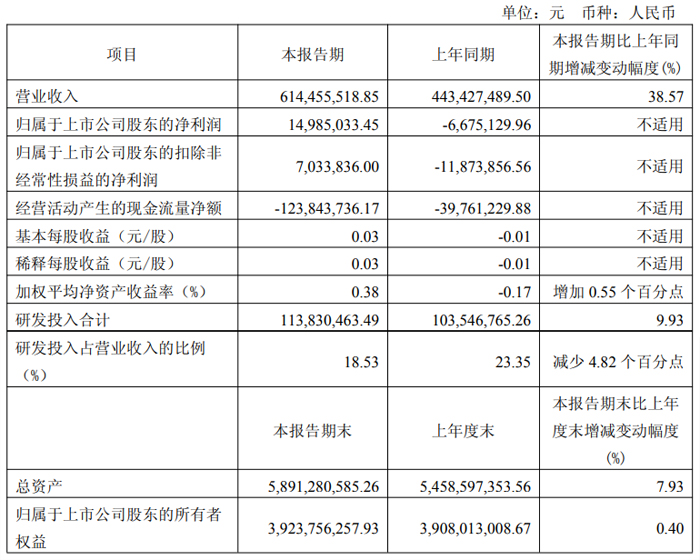

極米科技2025Q1:營收8.1億元,凈利同增337.45%

2025年一季度,極米科技股份有限公司實現營業收入8.1億元,同比微降1.89%,實現歸母凈利潤6263.91萬元,同比增長337.45%;實現經營現金流-41.5億元。基本每股收益 0.92元/股。

報告期內,營業總成本7.70億元,其中營業成本5.34億元,銷售費用、管理費用、研發費用、財務費用分別為1.17億元、9.36億元、0.90億元、-0.13億元。營業利潤0.76億元,利潤總額0.75億元,凈利潤0.62億元。

值得一提的是,極米于 2024 年初成立車載團隊,聚焦智能座艙與智能大燈兩大方向。從團隊搭建到產品研發、產線改造客戶導入,僅僅花了一年時間。一家國際知名廠商的審廠專家查看極米車載工廠后表示,“極米用一年時間,走完了其他工廠五年才能走完的路。”

截至目前,極米已斬獲8個車載定點項目,其中大部分將在 2025 年內實現量產交付。過去十年,極米以光影重塑“家”的空間;今天,隨著“車”成為新的生活場景,極米將繼續以自研投影技術,拓展車載光影的無限可能。

極米堅定投入研發資源用于技術及產品儲備,2024年度,公司新增授權發明專利 80 項,累計構建起包含 402 項發明專利的自主知識產權體系。公司研發投入力度持續加大,近三年合計研發投入超10 億元。2024 年研發投入 3.68 億元,占營業收入比重達 10.8%。

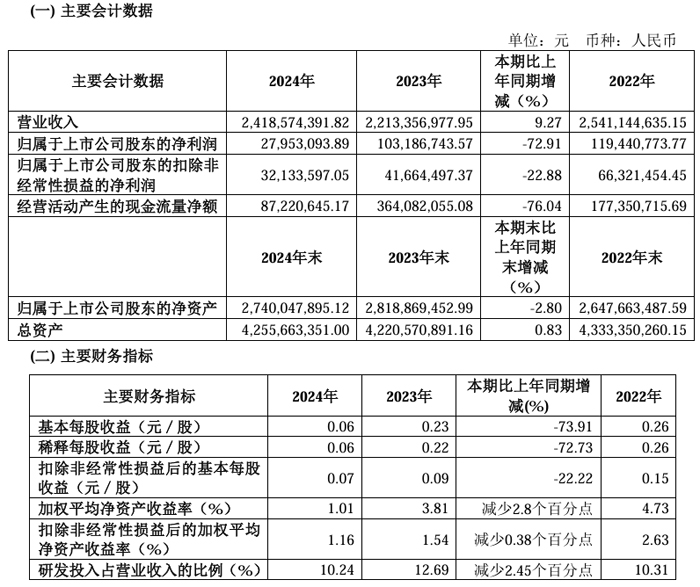

光峰科技2024年:營收24.19億元,車載投影營收6.38億元

2024年度,深圳光峰科技股份有限公司堅定“核心技術+核心器件+應用場景”的發展戰略,實現營業收入24.19億元,同比增長9.27%,保持穩健增長態勢;其中,車載光學業務于2024年進入密集量產交付階段,實現營業收入6.38億元。

在AR 微光機層面,公司圍繞 LcoS 、 DLP 、 LBS 、 Micro LED 等技術路線進行持續的技術迭代與專利布局,持續進行生產能力優化。報告期內,公司 研發 出體積僅為 0.8cc 的超小型全彩 AR光機方案,具有高性價比、低耗能、顯示效果出色等特點,滿足 AR 眼鏡輕量化的需求。目前,公司已就全彩 AR 光機與客戶進行項目開發,為 AR 眼鏡行業創新發展提供高效解決方案。

從環境感知到動作協調,從基礎研發到復雜場景應用,光學技術的創新正在重塑人形機器人的能力邊界。依托ALPD®激光顯示模組小型化、低功耗、高亮畫質等特性,公司可為家庭、商用、工業等多場景機器人提供適配的解決方案,賦予機器人“視覺表達力”。此外,公司具備將激光投影光機內置于機器人身體的技術能力,可將畫面投影在機器人各種部位或將出光口內置在機器人任意部位,實現更加靈活、柔性的顯示,賦予機器人與人類交互的情感感知和表達能力。隨著機器人眾多應用場景落地及市場規模的擴大,公司ALPD®半導體激光光源模組有望成為機器人產業鏈的重要一環。

2024年3月,公司首個定點車型問界M9進入密集量產交付階段,車載業務進入收入貢獻期。報告期內,公司車載光學業務在交付期內確認的收入為6.38億元,實現公司戰略轉型的有效兌現。2024年,公司影院業務實現營業收入近5.7億元,整體發展穩健。

報告期內,公司在專業顯示領域取得“投影+AI”的重大技術性突破,打造文旅產業發展新景象。2024年度,公司以標桿項目助力文化傳播與技術落地,在全國成功落地超過30個重點項目。報告期內,公司專業顯示業務實現營業收入3.92億元;其中,海外市場實現營業收入近1.4億元,同比增長60.47%。

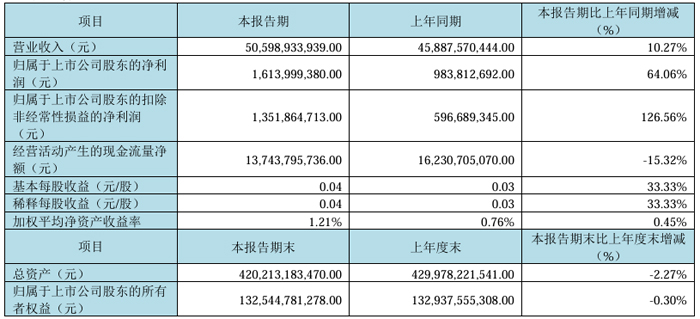

BOE京東方2025Q1:營收505.99億元,同增10.27%

2025年一季度,京東方科技集團股份有限公司實現營業收入505.99億元,同比增長10.27%,實現歸母凈利潤16.14億元,同比增長64.06% ;扣非凈利潤13.51億元,同比增長126.56% ;實現經營現金流137.43億元。基本每股收益0.04 元/股。

報告期內,營業總成本481.91億元,銷售費用、管理費用、研發費用、財務費用分別為4.32億元、13.82億元、30.14億元、3.88億元。利潤總額虧損22.77億元,利潤總額23.48億元,凈利潤19.37億元。

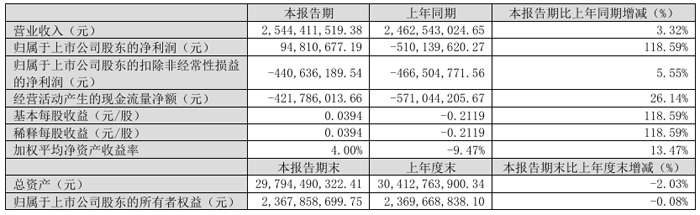

深康佳2025Q1:營收25.44億元,同增3.32%

2025年一季度,康佳集團股份有限公司實現營業收入25.44億元,同比增長3.32% ,實現歸母凈利潤 9481.07萬元,同比增長118.59%;實現經營現金流-4.22億元。基本每股收益 0.0394 元/股。

報告期內,營業總成本29.60億元,其中營業成本24.02億元,銷售費用、管理費用、研發費用、財務費用分別為1.56億元、1.34億元、0.89億元、1.51億元。營業利潤2.57億元,利潤總額虧損2.58億元,凈利潤0.56億元。

士蘭微2025Q1業績:營收30億元,同增21.70%

2025年一季度,杭州士蘭微電子股份有限公司實現營業收入30億元,同比增長 21.70%,實現歸母凈利潤1.48 億元,實現經營現金流3.99億元。

今年初以來,面對國家政策拉動、芯片國產替代進程加快的有利時機,公司憑借通過長期堅持IDM(設計制造一體化)發展模式所建立的產品品類豐富、生產鏈條完備、產能規模領先、品牌卓越的競爭優勢,以起跑就沖刺的姿態,全力搶抓市場機遇,持續加大對大型白電、通訊、工業、新能源、汽車等高門檻市場的拓展力度,使公司總體營收繼續保持了較快的增長勢頭。同時,公司通過持續的技術提升和成本費用管控,規模優勢正在顯現,產品綜合毛利率明顯回升。

維信諾2025Q1業績:營收18.15億元,同增1.01%

2025年一季度,維信諾科技股份有限公司實現營業收入18.15億元,同比增長1.01%,實現歸母凈利潤虧損5.3億元,同比增長15.86%;實現經營現金流7.06億元。

報告期內,營業總成本24.16億元,銷售費用、管理費用、研發費用、財務費用分別為2477.82萬元、1.36億元、2.43億元、1.95億元。利潤總額虧損6.3億元,凈利潤6.29億元。

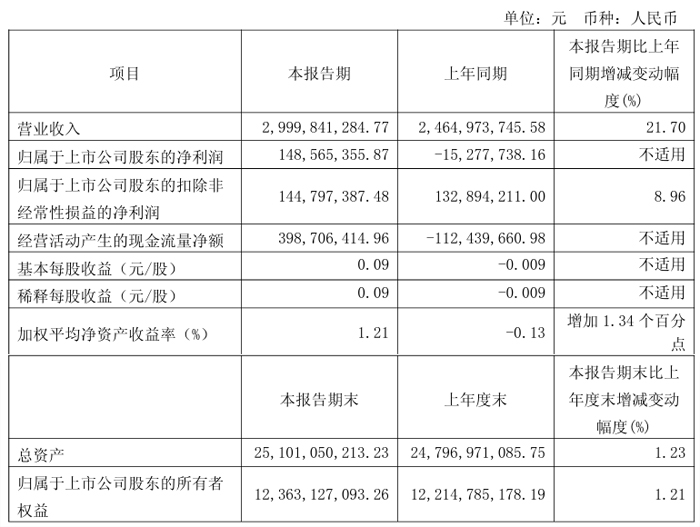

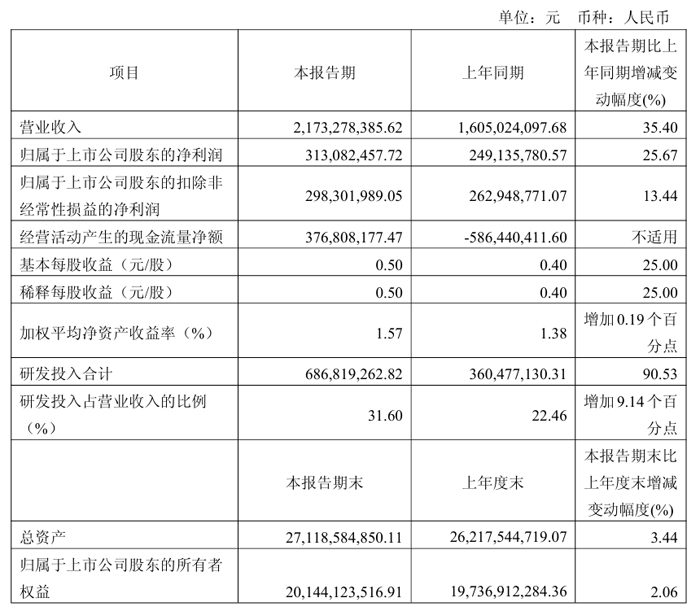

中微公司2025Q1:營收21.73億元,同增35.40%

中微半導體設備(上海)股份有限公司在過去14年保持營業收入年均增長大于35%的基礎上,2025年第一季度營業收入繼續保持高速增長,同比增長35.40%,達到21.73億元。

公司本期營業收入為21.73億元,同比增長35.40%。公司的等離子體刻蝕設備在國內外持續獲得更多客戶的認可,針對先進邏輯和存儲器件制造中關鍵刻蝕工藝的高端產品新增付運量顯著提升,先進邏輯器件中段關鍵刻蝕工藝和先進存儲器件超高深寬比刻蝕工藝實現量產。公司為先進存儲器件和邏輯器件開發的六種薄膜設備已經順利進入市場,設備性能達到國際領先水平,并同步推進多款金屬薄膜氣相設備、新一代等離子體源的PECVD設備的開發,增加薄膜設備的覆蓋率。公司EPI設備已順利進入客戶端量產驗證階段,已完成多家先進邏輯器件與MTM器件客戶的工藝驗證,并且結果獲得客戶高度認可。在泛半導體設備領域,公司正在開發更多化合物半導體外延設備,陸續付運至客戶端開展生產驗證。

公司本期歸屬于上市公司股東的凈利潤為3.13億元,較上年同期增加0.64億元,同比增長約25.67%,本期增加的主要原因:(1)由于本期營業收入增長35.40%,毛利較去年增加約2.20億元。(2)由于市場對中微開發多種新設備的需求急劇增長,公司持續加大研發力度,以盡快補齊國產高端半導體設備短板,實現趕超,為持續增長打好基礎。本期公司研發投入約6.87億元,較上年同期增加3.26億元,同比增長約90.53%。本期研發費用較上年同期增加2.50億元,同比增長約116.80%。(3)本期公司持有的以公允價值計量的股權投資本期盈利約0.04億元,與上年同期的虧損0.41億元相比,增加約0.45億元。(4)本期公司計入其他收益的政府補助較上年同期增加約0.43億元。

本期歸屬于上市公司股東的扣除非經常性損益的凈利潤為2.98億元,較上年同期增加0.35億元,同比增長13.44%,主要系公司毛利增加2.20億元,本期研發費用增長2.50億元,以及研發加計扣除增長導致所得稅費用同比減少約0.22億元。

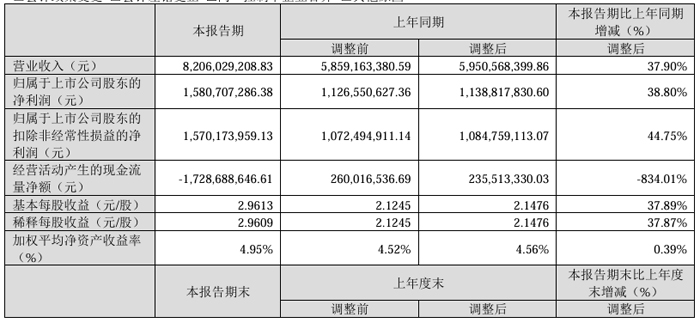

北方華創2025Q1:營收82.06億元,同增37.90%

2025 年第一季度報告,北方華創科技集團股份有限公司營業收入為82.06億元,比上年同期增加37.90%,其主要原因是:公司集成電路裝備領域電容耦合等離子體刻蝕設備(CCP)、原子層沉積設備(ALD)、高端單片清洗機等多款新產品實現關鍵技術突破,工藝覆蓋度顯著增長,同時多款成熟產品市場占有率穩步提升。憑借優良的產品、技術和服務優勢,公司市場份額持續擴大,營業收入同比提升。

報告期內,歸母凈利潤為15.81億元,比上年同期增加38.80%;扣非凈利潤為15.70億元,比上年同期增加44.75%;基本每股收益為2.9613元,比上年同期增加37.89%;以上主要原因是:公司營收規模持續擴大,規模效應逐漸顯現,成本費用率穩定下降;

報告期內,經營活動產生的現金流量凈額為-1,728,688,646.16元,比上年同期下降834.01%,其主要原因是: 公司為了滿足訂單需求,采購商品支付的貨款增加,使得經營活動產生的現金流量凈額出現下降。

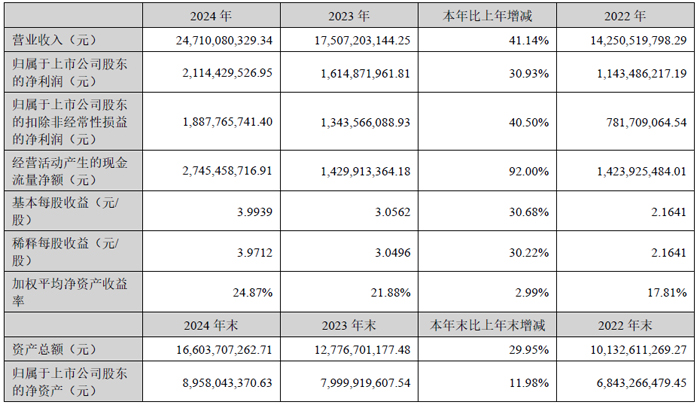

安克創新:2024年營收247.1億元,2025Q1營收59.93億

2024年,安克創新科技股份有限公司實現營業收入為247.10億元,同比增長41.14%;歸母凈利潤為21.14億元,同比增長30.93%;扣非凈利潤為18.88億元,同比增長40.50%。報告期內,公司在歐美日等主力市場及中國大陸等潛力市場增速均超過30%。

報告期內,安克創新持續推進“線上+線下”全渠道多元化銷售發展戰略,不斷完善全球銷售網絡,并根據不同區域市場特性,分設專業化銷售團隊,針對性地滿足各區域消費者的差異化需求,形成線上線下的協同效應,有效助力全球化商業布局。

線上渠道方面,安克創新憑借在電商領域深耕多年沉淀的線上經營經驗,通過第三方平臺與自有獨立站雙軌并進的精細化運營模式持續擴大市場份額。公司在第三方平臺的銷售收入以亞馬遜為主,同時積極拓展京東、天貓、速賣通、eBay、抖音等主流電商平臺的深度合作,不斷探索新的線上業務增長點。同時,伴隨公司對獨立站持續加強建設、會員體系不斷完善以及公司復雜品類產品占比提升,公司七大獨立站(Anker、Anker SOLIX、eufy、soundcore、Nebula、AnkerWork、eufyMake)貢獻亮眼業績表現,報告期內合計實現收入25.04 億元人民幣,同比增長101.34%。

線下渠道方面,安克創新依托線上業務積累的品牌影響力及用戶口碑,持續加速構建全球化線下銷售網絡。在北美市場,已成功進駐沃爾瑪、百思買、塔吉特、開市客等國際知名零售渠道;日本市場則與7-11 等本土零售巨頭建立戰略合作關系;歐洲、澳大利亞及東南亞等區域市場亦通過拓展深化渠道布局,新增多個合作渠道。以東南亞市場為例,公司在全區域新增多個城市的市場覆蓋,實現渠道網絡大幅升級,并成功入駐多家核心商超連鎖系統,多渠道的滲透顯著提升了品牌的市場觸達與消費者可見度,有效助力公司全球化商業布局。

安克創新NEBULA 品牌的戶外智能投影產品目前涵蓋兩個系列:Cosmos 系列,專注于極致影音體驗;Capsule 系列,強調極致便攜。公司于2024 年8 月推出全球最小搭載Google TV 的智能投影儀——NEBULA Capsule Air。該產品沿用經典可樂罐設計,配備Power Bank Tripod 和Snap-On Base 等多種配件,同時搭載NEBULA IEA 4.0(Intelligent Environment Adaptation 智能環境適應技術),讓用戶隨時隨地享受流暢的投影體驗。此外,公司還推出了NEBULA Cosmos 4K SE 投影儀,以4K 超清畫質和Dolby Vision 技術呈現影院級視覺震撼效果。其搭載的自研NebulaMaster 畫質引擎與獨特的HybridBeam 混光技術,在超高亮度與廣色域表現下,使每一幀畫面都栩栩如生,帶來沉浸式大屏觀影體驗。

研發投入方面,2024 年度公司研發投入進一步提高至21.08 億元,同比增長49.13%,占同期營業收入的比重達到8.53%,在行業內保持領先地位。截至2024 年底,公司在全球共取得250 項發明專利,1030 項實用新型,957 項外觀專利,并有多項知識產權正在申請中。

人員方面,截至2024 年底,安克創新員工總數為5,034 人,其中研發人員占比53.08%(2,672 人),為公司的技術創新提供了強大的智力支持。

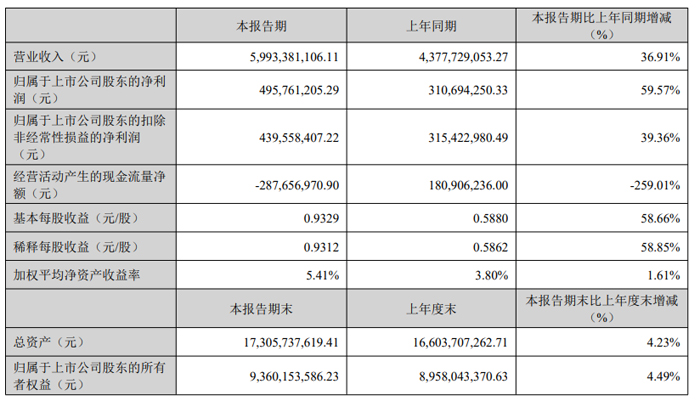

安克創新2025年一季度 主要會計數據和財務指標

2025年一季度,安克創新實現營業收入為59.93億元,同比增長36.91%;歸母凈利潤為4.96億元,同比增長59.57%;扣非歸母凈利潤為4.40億元,同比增長39.36%。基本每股收益為0.93元/股,加權平均凈資產收益率為5.41%。

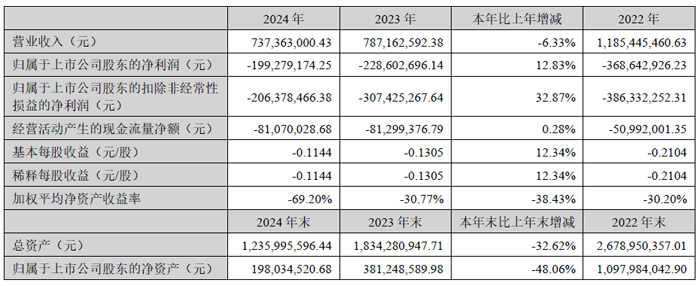

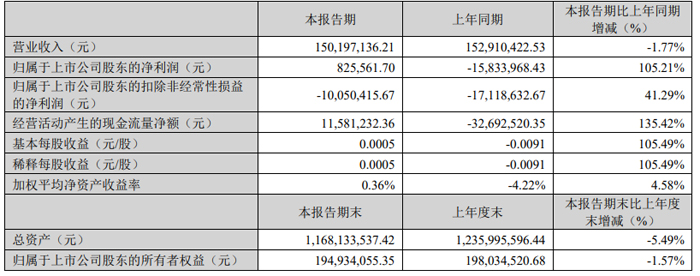

德豪潤達:2024年營收7.37億元,2025Q1營收1.50億

2024年,安徽德豪潤達電氣股份有限公司實現營業收入7.37億元,同比減少6.33%,其中,主營出口業務實現營業收入 46,402.47 萬元,同比減少4.76%,主要原因是報告期內受小家電行業發展影響,廚房類小家電需求處于飽和狀態,同時公司對小家電業務優化調整后,根據市場對家電產品需求的變化推出以智能咖啡壺為主導的咖啡壺類產品而放棄了其他低毛利產品,導致廚房家電產品收入同比下降16.12%等綜合因素影響所致;國內主營業務收入24,972.70萬元,占營業收入的33.87%,報告期內,公司受國內汽車產量的快速增長使車燈需求上升,LED車燈封裝需求急劇上升的發展影響,LED封裝業務營業收入同比增長約35.93%,公司的車燈產品為國內多家車企的主力車型供貨。

2024年,公司營業成本61,356.92萬元,同比減少14.58%;銷售費用 2,312.94萬元,同比下降38.05%;管理費用 14,938.51萬元,同比下降38.05 %;研發費用2,195.05萬元,同比增長16.59%;財務費用1,138.01 萬元,同比降低47.99%。報告期內,公司優化管理精減人員,降低人力成本,嚴格控制各項支出、開源節流,提高資金使用效率,降低貸款利息支出,同時為創立自主品牌的咖啡系列產品加大研發投入。

2024年,公司實現凈利潤虧損19,797.01 萬元,較同期減虧2,891.55萬元;實現歸屬于上市公司股東的凈利潤為虧損19,927.92萬元,較同期減虧12.83%。虧損的主要原因是: 報告期內銷售額同比下降6.33%,小家電產品毛利率同比雖有所上升,但公司兩大主業獲得的毛利額仍未能完全覆蓋公司的固定成本;公司LED相關業務關停后,尚未處理的相關閑置資產需要進行資產折舊且支付必要的維護成本,以及相關資產計提減值損失等綜合因素影響所致。

2024年,公司資產減值損失為10,169.86 萬元,同比增加106.44%,主要原因為計提小家電業務和LED封裝業務存貨跌價準備,以及子公司大連綜德所持的地塊因閑置多年未建被政府無償收回,對該地塊的地上建筑物和土地使用權的凈額計提減值同比增加所致。

2025年一季度 主要會計數據和財務指標

2025年一季度,德豪潤達實現營業收入為1.50億元,同比下降1.77%;歸母凈利潤為82.56萬元,同比增長105.21%;扣非凈利潤為虧損1005.04萬元,同比增長41.29%.

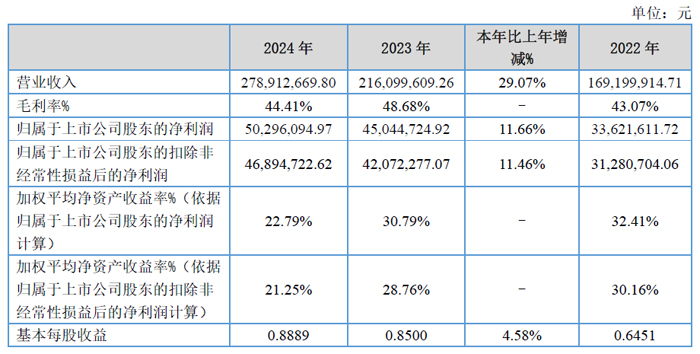

成電光信2024年:營收2.79億元,同增29.07%

2024年,成都成電光信科技股份有限公司實現營業收入2.79億元,同比增加29.07%,公司業績增長主要原因系:1)公司聚焦發展戰略,堅持自主創新,保持技術優勢并不斷開發新產品保障公司業績持續提升;2)報告期公司網絡總線類產品和特種顯示類產品銷售收入均實現較快增長;

報告期內,公司營業成本為15,504.49 萬元,同比增加39.81%,營業成本增幅高于營業收入增幅,主要因為本年交付驗收的特種顯示類產品定制化含量較多,毛利率較低,導致全年綜合毛利率有所下降;

公司年內繼續實施全面預算管理,強化成本、費用管控,實施效果較好,最終公司實現利潤總額5,687.59 萬元,同比增長12.38%;

報告期內,經營活動現金流較上年度略有改善,但依然呈現凈流出,金額為2,651.40 萬元,較上期減少4.84%。主要原因系銷售回款仍低于預期,公司下游客戶主要為國內大型軍工集團下屬單位,其回款周期受逐級撥付影響均相對較長,且部分回款為票據方式,報告期末尚未到期兌付。

公司主營業務為網絡總線產品和特種顯示產品的研發、生產及銷售。主要產品為高速網絡通信組件、航電網絡仿真、監控、測試設備、特種LED 顯示產品、液晶加固顯示產品等,目前銷售穩定。

公司2024 年市場開拓取得較好效果,與100 余個新客戶建立聯系,新簽合同也較去年實現了較好增長。公司球幕產品完成多個新型號項目研發交付,突破技術壁壘,實現真實3D 顯示等功能,主要參數居國內領先;FC 接口模塊交付數量再創新高;TSN 產品實現首批交付,持續訂單可期。

報告期內獲發明專利授權3 項、外觀設計專利授權2 項。2024 年持續加強研發投入,研發費用投入1,637.99 萬元,占公司營業收入的5.87%,公司緊跟市場趨勢,加快研發步伐,在產品研發中對標行業領先的技術標準,結合多年的經驗技術積累,秉承匠心智造精品的理念,以持續增強公司產品在行業中的綜合競爭力。

同期,成電光信還發布了2025年一季度報告。報告期內,實現營業收入2026.32萬元,同比下降73.92%;歸母凈利潤為虧損385.73萬元,同比下降120.40%。

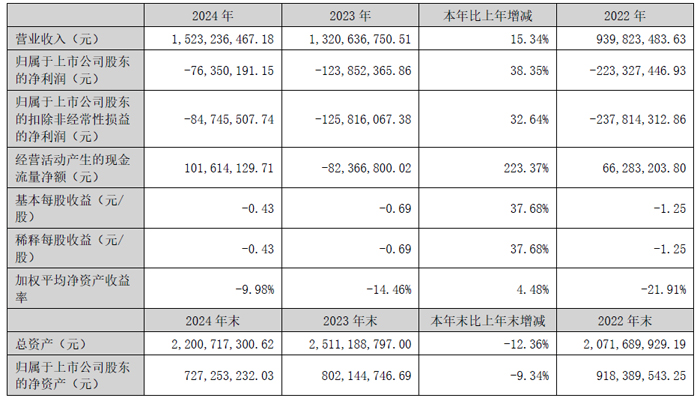

合力泰2024年:營收13.27億元,同減71.35%

2024年度,合力泰科技股份有限公司實現營業收入13.27億元,較上年同期減少71.35%。

報告期內,公司受行業周期波動、市場競爭激烈等多重不利因素影響,公司逐步停止運營持續虧損的傳統手機業務板塊,集中資源支持和保留未來具備發展潛力的通顯和電子紙業務板塊。由于公司戰略性縮減業務板塊,疊加因長期經營資金不足引起的債務危機,造成客戶和項目流失,導致2024年營業收入銳減。

2024年12月31日,福州中院裁定確認公司及子公司江西合力泰的重整計劃執行完畢。通過實施重整計劃,公司負債規模較報告期初大幅下降,資產負債率由年初193.91%降低至27.52%,公司的凈資產大幅增長,2024年末歸屬于母公司股東凈資產為18.56億元,公司資產負債結構得到了根本性改善,各項償債類財務指標也隨之改善,減少大額利息費用和違約金負擔,公司的流動性得到明顯提升。報告期末,歸屬于上市公司股東的凈利潤為15.19億元,凈利潤實現由虧轉盈,主要原因是公司通過上述重整程序進行了債務重組及資產剝離,實現重整收益。

公司因實施重整,生產經營進行了結構性調整,收縮業務規模、精簡人員以及嚴控各項費用支出,但公司于2024年11月底才正式進入重整程序,逾期債務計提利息、罰息或違約金增加,全年財務費用仍然高企,同時因訴訟事項導致部分銀行賬戶被司法凍結,以及部分資產被凍結、查封,對公司生產和經營造成了一定影響。報告期末,公司歸屬于上市公司股東的扣除非經常性損益的凈利潤-23.01億元,經營性現金流凈額-5,779.02萬元,較上年同期減少121.90%。

江西興泰科技股份有限公司作為公司電子紙業務的獨立核算主體,以電子紙顯示模組(EPD)為業務核心,提供相關垂直智慧物聯應用生態鏈一站式服務,主營產品涵蓋了1-42吋全顏色電子紙顯示模組和整機解決方案,產品主要應用于電子價簽、閱讀器、手寫本等領域,覆蓋智慧零售、智慧教育、智慧辦公、智慧醫療、智慧物流、智慧工業、智慧交通等各類IoT領域。

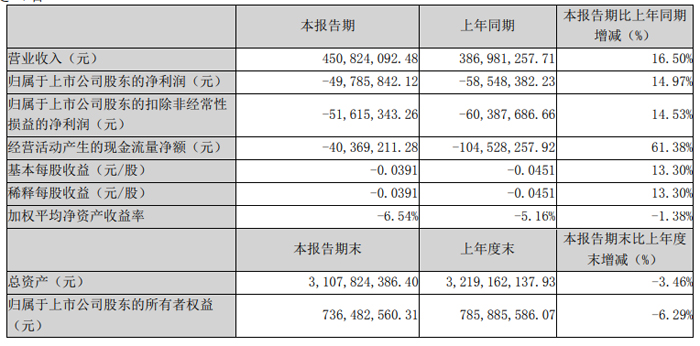

寶明科技:2024年營收15.23億元,2025Q1營收3.07億元

2024年度,深圳市寶明科技股份有限公司實現營業收入15.23億元,較上年同期增加15.34%;期間費用合計22,765.57萬元,較上年同期增加12.32%,其中:銷售費用3,726.95萬元,較上年同期增加23.64%,管理費用5,928.32萬元,較上年同期減少10.71%,研發費用10,179.05萬元,較上年同期增加21.22%,財務費用2,931.25萬元,較上年同期增加32.16%。實現營業利潤-8,874.35萬元,較上年同期減虧30.88%;實現利潤總額-8,462.97萬元,較上年同期減虧34.54%;實現凈利潤-8,349.74萬元,較上年同期減虧33.58%;實現歸母凈利潤虧損7,635.02萬元,較上年同期減虧38.35%;扣非凈利潤虧損8,474.55萬元,較上年同期減虧32.64%。

報告期末,公司總資產220,071.73萬元,歸屬于上市公司股東的所有者權益72,725.32萬元,股本18,204.31萬元,歸屬于上市公司股東的每股凈資產3.99元。經營活動產生的現金流量凈額10,161.41萬元。

全年中尺寸及車載背光源實現較快增長,液晶面板深加工業務也穩步增長,手機背光源業務雖然有所下滑,但通過降本增效,手機背光源毛利持續上升。此外,公司在鋰電池材料復合銅箔技術方面取得較大突破,創新性的推出新一代鋰電復合銅箔,并已具備批量交付能力。公司整體經營狀況得到進一步改善,發展戰略穩步推進。

2025年一季度,寶明科技實現營業收入3.07億元,同比下降15.41%;歸母凈利潤為-1760.52萬元,同比下降79.79%;扣非凈利潤為-1559.84萬元,同比下降25.24%。

錦富技術:2024年營收17.97億元,2025Q1營收4.51億元

2024年度,蘇州錦富技術股份有限公司實現營業收入為17.97億元,同比增長3.13%;歸母凈利潤為虧損2.67億元,同比下降19.27%;扣非凈利潤為虧損4.17億元,同比下降25.26%。

公司液晶顯示模組及整機業務持續恢復,共實現營業收入4.66 億元,同比增長70.32%,毛利率較去年同期提升1.31 個百分點,毛利率相對較高的商顯整機業務占比進一步提升。

本報告期,子公司奧英光電積極推動業務轉型升級,向國內外市場深耕高端商顯整機業務,除了繼續保持與海康威視的良好合作,報告期內新增與SMART(全球知名智慧教育技術公司)、分眾傳媒、OK 智慧教育等企業合作,產品品類進一步擴充,目前其整機產品主要應用場景擴充至智慧安防、智慧教育、辦公會議、醫療、商場及梯媒等。

子公司江蘇嘉視主營PC 顯示器整機及模組業務,其新建的月產5萬臺顯示器整機和8 萬臺顯示模組項目生產線于2024 年4 月正式投產,報告期江蘇嘉視克服產能爬坡時面臨的內部系統建設,本地供應商重新導入、產品驗證及體系認證等一系列事項,通過不斷加強管理人員綜合能力,優化并完善ERP、MES 系統,引進優秀的基層員工,提升產品質量及生產效率,同時積極開拓市場,陸續通過了優派、同方、惠普、大華等終端客戶的審廠并開始批量供貨,本報告期江蘇嘉視出貨PC 顯示器及整機近80 萬臺,實現銷售收入1.40 億元。

公司于2023 年布局的新能源汽車零部件業務在2024 年全面起量,本報告期實現銷售收入6,319.45 萬元,由于汽車零部件行業項目初期投入較大,相關產品生產效率和良品率的提升也需要一個爬坡過程,導致本年度汽車零部件業務的毛利為負。

子公司錦聯星向吉利汽車下屬多款車型供應氛圍燈總成產品,同時獲得了吉利汽車12 個定點項目開發資格,預計在2025 年陸續定點;此外,錦聯星本年度取得領克、北汽、奇瑞等主機廠部分車型的氛圍燈定點項目,年內已開始小批量供貨。截至2024 年末,錦聯星共有11 個主機廠定點項目在供貨,8 個項目預計獲得定點資格。

2025年一季度,錦富技術實現營業收入4.51億元,同比增長16.50%;歸母凈利潤為虧損4978.58萬元,同比增長14.97%;扣非凈利潤為虧損5161.53萬元,同比增長14.53%。

美芯晟2024年:營收4.04億元,同降14.43%

2024年度,美芯晟科技(北京)股份有限公司實現營業收入4.04億元,同比下降14.43%;實現歸母凈利潤虧損6,656.71 萬元;扣非凈利潤虧損9,308.20 萬元。截至報告期末,公司總資產199,691.35 萬元;歸屬于母公司的所有者權益188,909.78 萬元;歸屬于母公司所有者的每股加權平均凈資產17.22 元。

報告期內,公司積極拓展新的業務增長曲線,以光學傳感器為代表的信號鏈產品系列布局迅速,客戶端推廣順利,多款產品已經進入知名終端品牌的規模交付狀態,該系列營收達6,913.89 萬元,同比增長527.78%,在公司整體營業收入中的占比達17.11%。

報告期內,公司研發投入16,410.58 萬元,同比增長59.73%,研發投入占營業收入比例達40.60%,同比增加18.85 個百分點。截至報告期末,公司研發人員數量達180 人,數量占公司總人數的66.18%,研發人員平均薪酬增長38.40%。

同期,美芯晟還發布了2025年一季度報告。報告期內,實現營業收入1.25億元,同比增加32.18%;歸母凈利潤為367.11萬元。

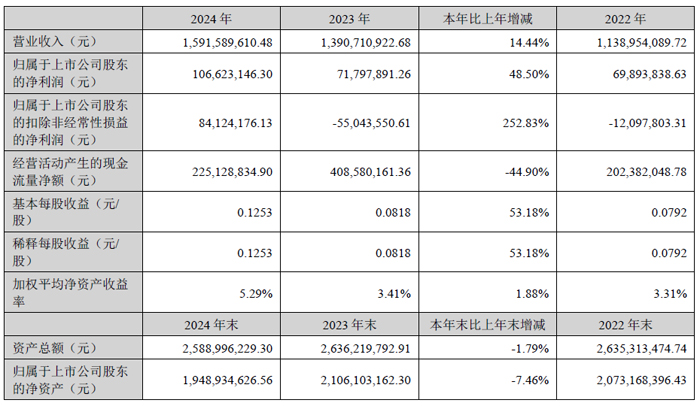

探路者2024年:營收15.92億元,同增14.44%

2024年,探路者控股集團股份有限公司實現營業收入15.92億元,同比增長14.44%,實現歸母凈利潤10,662.31萬元,同比增長48.50%,以高質量增長夯實行業地位,主導參與多項國家級標準制定,助力產業鏈“強基補鏈”,以核心技術攻關和產業鏈協同布局為抓手,推動關鍵領域自主可控,促進創新鏈與產業鏈深度融合,持續釋放新質生產力對高質量發展的核心牽引力。

報告期公司芯片業務實現營業收入22,230.84萬元,同比增長66.56%,歸母凈利潤3,203.32萬元,同比增長183.30%,歸母凈利潤占集團合并歸母凈利潤的比例為30.04%,

觸控IC:成功向頭部面板廠商導入新一代顯示觸控產品,完成車載領域的新品驗證,針對車載OLED柔性屏開發大尺寸、高性能觸控芯片,聯合產業鏈合作伙伴推進項目導入與技術適配。

Mini LED顯示驅動IC(AM方式):針對國內市場價格戰加劇的挑戰,加速供應鏈國產化以降低成本競爭力,同步開辟海外增量市場,培育高利潤新客戶;依托“背光+直顯”技術雙引擎優勢,探索玻璃基等新材料應用場景,拓寬產品邊界。市場拓展層面,面對背光市場格局固化問題,縱向調整策略:一方面下沉至模組廠合作,通過小批量量產驗證快速切入實際應用端,并將經驗復制至直顯市場;另一方面深化與國內模組廠協同,縮短大客戶驗證周期,加速項目導入。同時,通過“技術定制+渠道下沉”雙輪驅動,成功打通細分領域銷售通路,構建多元化客戶生態。

同期,探路者還發布了2025年一季度報告。報告期內,實現營業收入3.56億元,同比下降7.04%;歸母凈利潤為4932.3萬元。

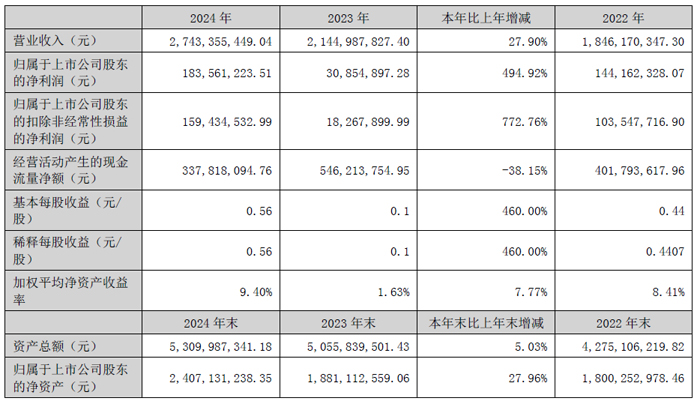

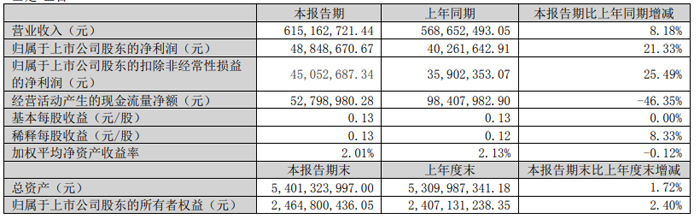

宇瞳光學:2024年營收27.43億元,2025Q1營收6.15億元

2024年度,東莞市宇瞳光學科技股份有限公司實現營業收入27.43億元,歸屬于上市公司股東的凈利潤為18,356.12萬元。

2024年,宏觀經濟依然面臨多重困難,行業呈現恢復性增長,公司專注發展主營業務,深耕安防鏡頭市場,強化車載光學業務,拓寬產品應用領域,取得較好的經營成果。

報告期內安防與消費類完成145款產品預研設計,實現35款新品開模及24款量產交付。

公司積極布局優化智能駕駛車載光學業務,加大研發投入,提升產能,豐富產品品類,提高產品品質,開發新增國際、國內優質車載頭部客戶,積極擴大市場影響,強力推動車載光學業務實現較快增長。報告期內,公司車載鏡頭業務增長較快,產品得到市場和客戶高度認可,取得較多項目定點,份額增長態勢明顯,玻璃非球面鏡片工藝、良率、產能大幅提升,ADAS鏡頭業務取得進展,激光雷達光學產品與主流廠商加深合作,蓄勢待發,智能車燈立項開發。

2025年一季度,宇瞳光學實現營業收入6.15億元,同比增長8.18%;歸母凈利潤為4884.87萬元,同比增長21.33%;扣非凈利潤為4505.27萬元,同比增長25.49%。

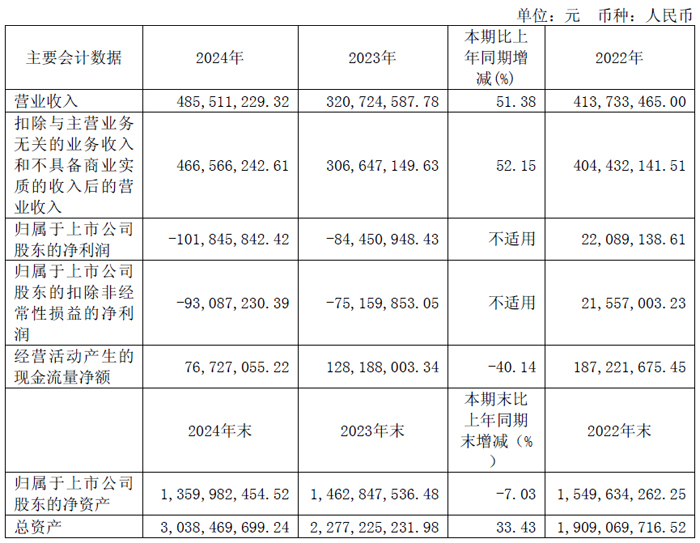

美迪凱2024年:營收4.86億元,同增51.38%

2024年,杭州美迪凱光電科技股份有限公司營業收入4.86億元,比上年同期增加51.38%,歸母凈利潤虧損1.02億元,較上年同期減少1,739.49 萬元。

公司積極優化業務與收入結構,投資了半導體聲光學、半導體微納電路(主要為MEMS)、半導體封測、AR/MR 部品、精密光學、微納光學及智慧終端制造等業務領域。通過多元化布局,公司在優化客戶結構的同時,進一步完善了半導體器件產業鏈上下游的布局,顯著提升了公司的抗風險能力。

半導體聲光學部分產品已連續通過客戶認證并實現批量生產;公司SAW 濾波器晶圓已實現批量生產,并完成從晶圓制造到封裝、測試的全流程交付。射頻

芯片BAW 濾波器諧振器性能通過客戶驗證;、AR/MR 光學零部件,公司與全球前三大光學玻璃材料廠商之一緊密合作,高折射率玻璃晶圓產品持續量產出貨。

精密光學:(1)公司配合知名終端客戶開發光刻棱鏡工藝,該工藝已開發成功并獲客戶認可。(2)光刻用掩膜版襯底生產工藝開發完成并逐步送樣。(3)車載用激光雷達貼片棱鏡開發成功并實現量產。

微納光學方面:公司開發了衍射光學元件(DOE)、勻光片、微透鏡陣列(MLA)、晶圓光學模組及光學晶圓微封裝等產品,部分已開始小批量生產,主要應用于通信和消費電子、智能汽車等領域。

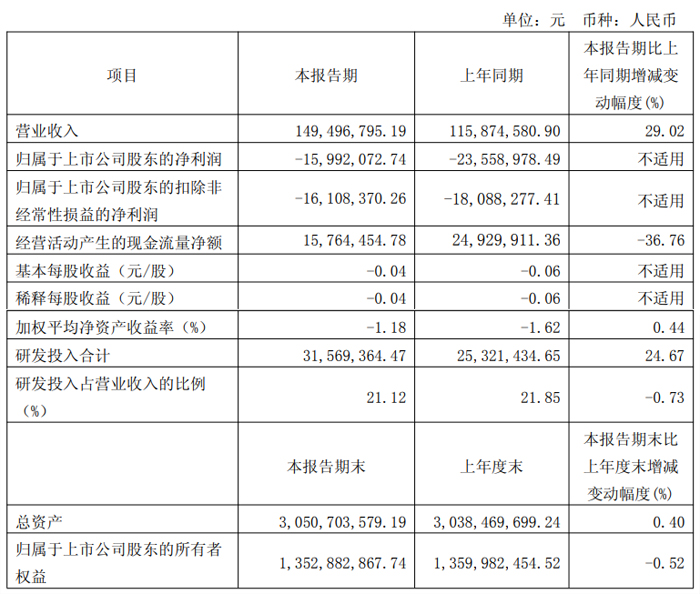

同期,美迪凱還發布了2025年一季度報告。報告期內,實現營業收入1.49億元,同比增加29.02%;歸母凈利潤為虧損1599.2萬元。

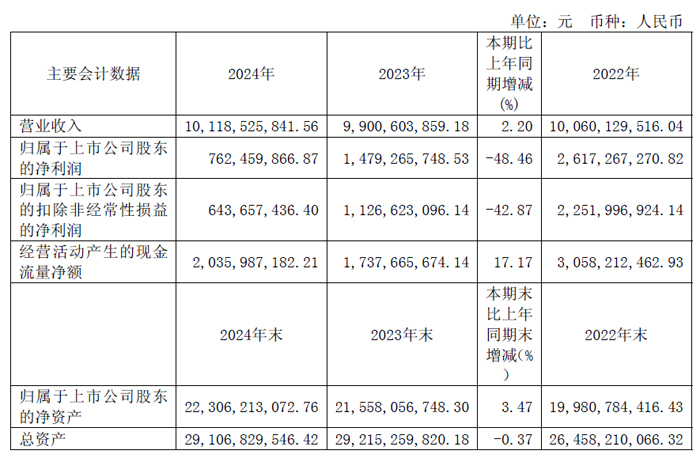

華潤微2024年:營收101.19億元,凈利7.62 億

2024年度,華潤微電子有限公司實現營業收入101.19 億元,同增2.20%;實現歸母凈利潤7.62 億元,同降48.46%;報告期末公司總資產為291.07 億元;歸屬于母公司所有者權益為223.06 億元。

報告期內,影響經營業績的主要因素:雖然下游需求有所回暖,但由于產能釋放和行業去庫存的疊加效應,產品價格競爭較為激烈,同時公司持續加大研發投入,重大項目分別處于爬坡上量和建設期階段,對公司利潤指標造成了一定影響。

報告期內,公司產品與方案板塊下游終端應用主要圍繞四大領域,其中泛新能源領域(車類及新能源)占比41%,消費電子領域占比35%,工業設備占比15%,通信設備占比9%。

公司積極布局汽車電子領域,營收在產品與方案板塊的占比從2023 年19%提升至21%。公司MOSFET、IGBT、SiC MOS、功率IC 等系列化車規級產品及模塊產品,已通過產品組合形成解決方案進入國內頭部車企及汽車零部件Tier1 的供應鏈體系,應用于如動力控制、車身電子及智能駕駛輔助等多個核心系統,并不斷提升市場份額和競爭力。

受益于AI 等新技術驅動及消費電子需求回暖,公司功率IC、IPM 模塊、MCU 等核心產品,在家電、手機、計算機、智能穿戴等領域的頭部客戶端穩定上量,產品在國內市場已形成較強品牌影響力。

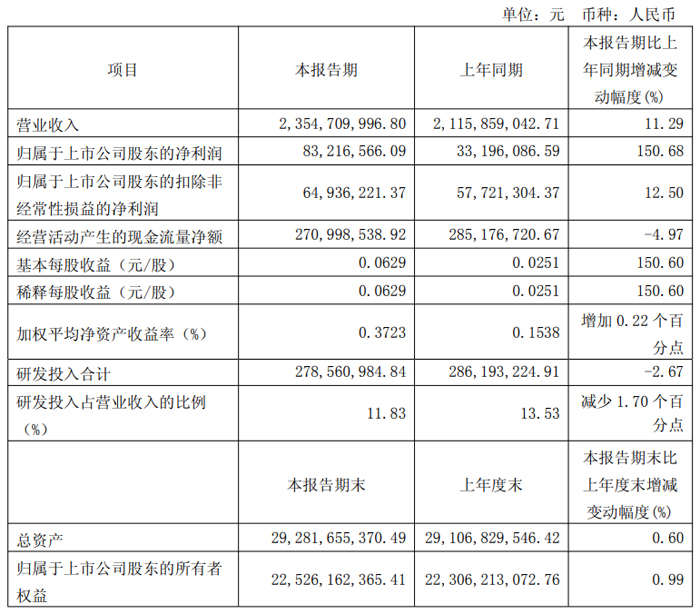

同期,華潤微還發布了2025年一季度報告。報告期內,實現營業收入23.55億元,同比增加11.29%;歸母凈利潤為8321.66萬元,同比增加150.68%。

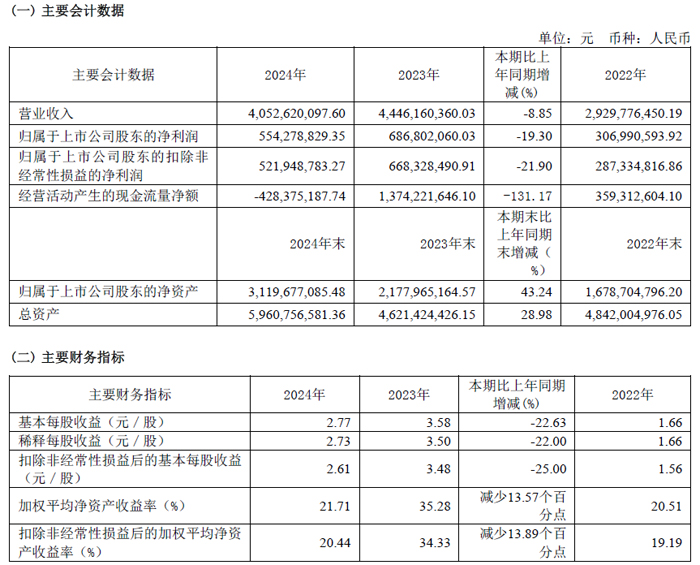

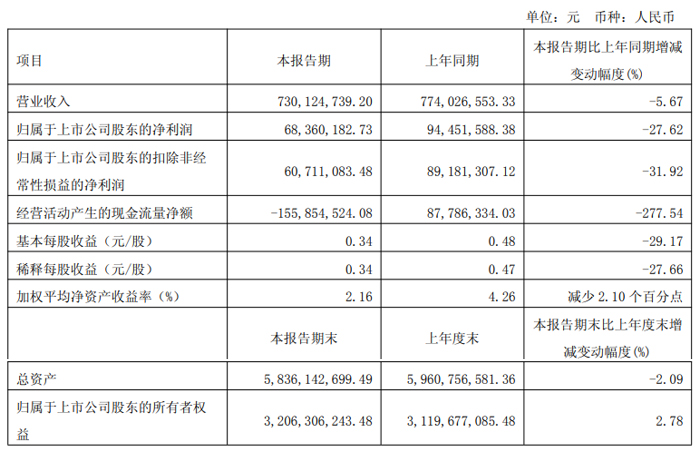

賽騰股份2024年:營收40.53億元,凈利5.54億

2024年度,蘇州賽騰精密電子股份有限公司實現營業收入40.53億元,同比減少8.85%;實現歸母凈利潤5.54億元,同比減少19.30%;實現扣非凈利潤52,194.88 萬元,同比減少21.90%。2024年,國內外經濟形勢變化,公司業績短期承壓,但公司保持穩健的經營,綜合毛利達42.77%。

公司在消費電子板塊深耕多年,具備成熟的大型項目經驗及深厚的智能設備技術積累,深度綁定大客戶產業鏈。公司的智能制造設備基本覆蓋包括手機、平板電腦、耳機、手表、智能音響、MR等終端產品。公司的智能制造設備除了應用于終端產品整機的組裝、檢測環節,縱向已延伸至前端模組段、零組件的組裝、檢測等環節,且模組段、零組件環節的設備種類及客戶群體在不斷地拓展中。公司深度參與客戶新產品及零組件的研發,獲得了領先的技術地位。公司正不斷的努力提高自身的競爭優勢,爭取更大的市場空間。

半導體板塊是公司重要的業務領域,公司在半導體領域繼續精益求精,積極跟進行業新技術的發展,在歷時兩年多完成自主研發的AI檢測軟件后,針對半導體晶圓復雜的缺陷種類和算法進行了特定的升級優化,同時在客戶現場進行實測驗證。通過對實際晶圓的大量驗證測試,較原有的檢測工藝算法,AI檢測系統在缺陷檢出和分類準確率上均有較大的提升,在一些特定的缺陷上提升超過5%。通過AI檢測系統,客戶在降低制程工藝難度的同時,產品成品良率也得到了提升,公司AI檢測系統獲得了客戶的高度認可。研發團隊基于此系統同時深入拓展了其它制程設備,如圖形晶圓缺陷檢測、芯片封裝檢測、碳化硅晶圓檢測等。

同期,賽騰股份還發布了2025年一季度報告。報告期內,實現營業收入7.30億元,同比減少5.67%;歸母凈利潤為6836.02萬元,同比減少27.62%;扣非凈利潤為6071.11萬元,同比減少31.92%。

麥格米特2024年:營收81.72億元,商顯電源繼續保持行業頭部

2024年,深圳麥格米特電氣股份有限公司實現營業收入81.72億元,較上年同期上升21.00%;實現營業利潤45,635.45萬元,較上年同期下降27.87%;實現歸母凈利潤43,612.19萬元,較上年同期下降30.70%;實現扣非凈利潤36,640.31萬元,較上年同期上升3.07%;公司基本每股收益為0.8651元,較上年同期下降31.81%。

2024年,公司智能家電電控產品銷售收入37.38億元,同比增長 42.72%,占公司營業收入的45.74%。2024年,公司新能源及軌道交通部件銷售收入5.49億元,同比下降22.74%,占公司營業收入的6.71%。2024年,公司工業自動化產品銷售收入6.27億元,同比增長7.35%,占公司營業收入的7.67%。

2024年,公司電源產品銷售收入23.53億元,同比增長10.90%,占公司營業收入的28.80%。公司電源業務主要包括醫療電源、通信及服務器電源等網絡電源產品、電力電源、工業導軌電源、光伏&儲能&充電樁核心部件、LED 顯示電源、顯示設備相關電源、OA及PC電源等產品。公司電源產品已逐步覆蓋工業、商業、消費等多領域眾多一線龍頭客戶,或將成為公司未來銷售收入規模增長主力。

報告期內,公司電源產品事業群下各產品線業務發展呈現差異,其中,公司顯示電源業務實現了較好增長:日本OA市場開拓成果初顯,OA電源2024年增勢較好,核心客戶項目進展順利,為將來的訂單批量增長奠定了基礎;商顯電源繼續保持行業頭部,業務發展持續穩步向前;此外,公司此前在PC電源領域新獲準進入供應鏈的頭部客戶在2024年開始陸續有正式訂單落地,助力核心客戶的國產化需求,為公司低功率電源業務的后續增長打開新的增長極。

同期,麥格米特還發布了2025年一季度報告。報告期內,實現營業收入23.16億元,同比增加26.51%;歸母凈利潤為10725.59萬元,同比下降22.57%。

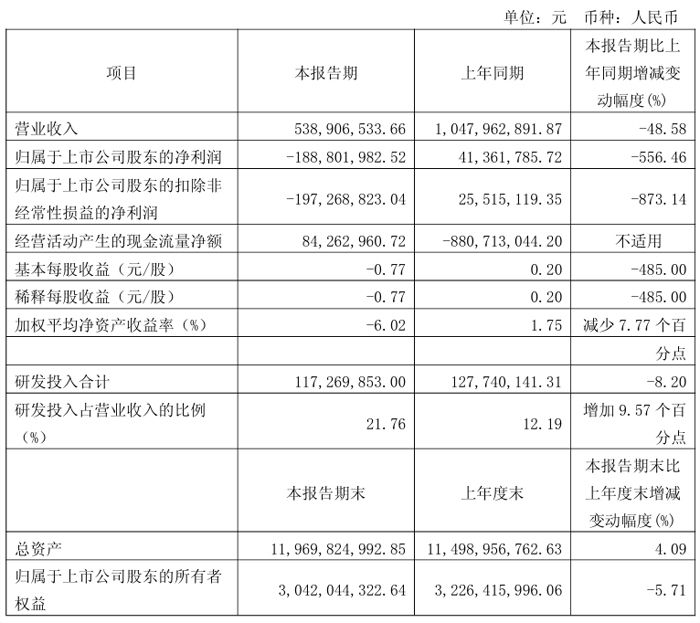

海目星2024年:營收45.25億元,Micro LED中試線已出貨

2024年,海目星激光科技集團股份有限公司實現營業收入45.25億元,同比下降5.82%。實現歸母凈利潤-16,306.82 萬元,同比下降150.68%;實現扣非凈利潤-21,567.12 萬元,同比下降186.79%。

報告期末,公司總資產1,149,895.68 萬元,較期初增長5.64%;歸屬于上市公司股東的凈資產322,641.60 萬元,較期初增長37.58%。總資產及凈資產增長主要系本報告期收到向特定對象發行人民幣普通股的增資款所致。基本每股收益、稀釋每股收益、扣除非經常性損益后的基本每股收益均下降,主要系2024 年利潤減少所致。

報告期內,海目星積極應對宏觀經濟及市場環境的變化,保持研發投入以夯實自身“激光+自動化”的核心技術壁壘,聚焦行業頭部客戶以實現經營風險控制,積極開辟海外市場以打開業務增長空間。公司努力筑牢鋰電、光伏、3C 等主要業務核心壁壘的同時,開辟了醫療、倉儲物流等新興業務,各項業務均取得良好發展,盡顯經營韌性。

報告期內,公司實現新增訂單約50 億元(含稅),同比增長約4%,截至2024 年12 月31 日,在手訂單約為72 億元(含稅),同比下降約4.5%;截至2025 年3 月31 日在手訂單約為92 億元(含稅),同比增長約30%。

鋰電領域,在國內需求放緩之際,海外市場布局成果顯著,新簽訂單總額34.62 億元,同比增長51.5%,在手訂單總額57.41 億元,實現2024 年營收28.06 億元,收入占比62.01%。

消費電子領域,依托終端需求回暖契機,公司通過自主研發實現了多項技術路線突破,全年完成7.9 億元新簽訂單,在手訂單2.5 億元,實現2024 年營收6.01 億元,收入占比13.29%。

光伏領域,在行業下游環境集體面臨困境的不利影響下,依然完成了3.7 億元的新簽訂單,在手訂單10.3 億元,實現2024 年營收6.11 億元,收入占比13.50%。

新型顯示領域,巨量轉移設備驗證轉移良率已逐步接近國際先進標準(99.9999%);巨量焊接設備已經完成G2.5 代面板尺寸設備開發,進入小批量的量產測試;激光修復設備配合后續的補芯與焊接制程,面板點亮良率可達99.9999%。目前,涵蓋相關三款設備的首條Micro LED 中試線已順利出貨。

同期,海目星還發布了2025年一季度報告。報告期內,實現營業收入5.39億元,同比下降48.58%;歸母凈利潤為虧損1.89億元,同比下降556.46%。

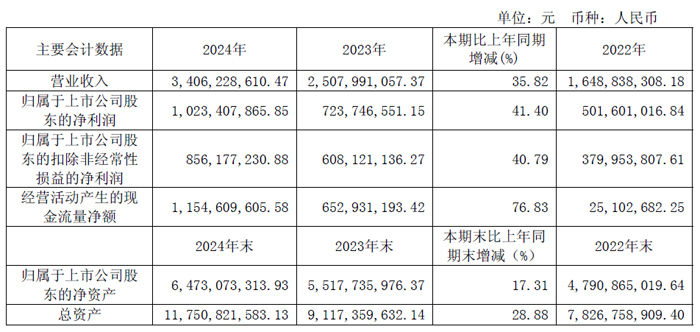

華海清科:2024年營收34.06億元,2025Q1營收9.12億

2024年,華海清科股份有限公司實現營業收入34.06億元,同比增長35.82%;實現歸母凈利潤102,340.79 萬元,同比增長41.40%;實現扣非凈利潤85,617.72 萬元,同比增長達40.79%。

華海清科是一家擁有核心自主知識產權的高端半導體裝備供應商,主要產品包括CMP 裝備、減薄裝備、劃切裝備、邊緣拋光裝備、離子注入裝備、濕法裝備、晶圓再生、關鍵耗材與維保服務等,初步實現了“裝備+服務”的平臺化戰略布局。公司主要產品及服務已廣泛應用于集成電路、先進封裝、大硅片、第三代半導體、MEMS、MicroLED 等制造工藝。

華海清科持續優化生產、管理等內外部資源,對設計研發、生產制造、客戶服務等各環節流程進行科學規范與優化,通過全面提升企業管理效能,持續深化精細化管理,有效降低企業運營成本,同時公司將持續不斷地加強國內外銷售渠道建設,提高新客戶、新產品的市場開拓能力,助力未來市場份額提升。

公司全資子公司華海清科(北京)在北京經濟技術開發區實施的“華海清科集成電路高端裝備研發及產業化項目”和公司化學機械拋光機項目生產配套工程(即天津二期項目)實現竣工驗收,同時公司完成芯崳公司控股權收購,實現對離子注入核心技術的吸收和轉化,跨越式地完成新產品和新業務板塊布局,此舉進一步擴大公司生產規模并推進公司“裝備+服務”的平臺化發展戰略。

華海清科2025年一季度 主要會計數據和財務指標

2025年一季度,華海清科實現營業總收入9.12億元,同比增長34.14%;歸母凈利潤2.33億元,同比增長15.47%。

凌云光:2024年營收22.34億元,2025Q1營收 6.14億

2024年,受終端客戶需求放緩影響,凌云光技術股份有限公司整體業務在報告期內有所下滑,2024 年實現營業收入22.34億元,較上年同期下滑15.42%;歸母凈利潤1.07 億元,較上年同期下滑34.69%。

凈利潤下降的原因包括:(1)營業收入較上年同期減少;(2)在收入減緩的情況下仍保持高比例的研發投入,在報告期內,公司研發投入4.44 億元,占當期營業收入比例為19.89%,相較2023年同期提升2.48PCT;(3)投資收益較同期減少48.55%。

公司2024 年毛利率提升至34.66%,同比增長3.72 個百分點,核心競爭力得以顯著提升。

報告期內,公司消費電子中的視覺系統收入同比增長超過50%。公司自主研發的膠水點檢AI 解決方案實現規模應用,成功攻克超窄空間檢測難題,精度高達0.03 毫米,顯著提升了市場份額。同時,公司在2024 年向東南亞市場成功交付了上千套專業化視覺引導和檢測系統,彰顯國際競爭力。

在2024 年,公司FZMotion 光學運動捕捉系統依托在影視、科研等領域積累的經驗,進一步拓展了應用場景,應用在無人機、無人車、人形機器人等空間軌跡的數據采集、數據處理、虛擬仿真與本體映射,逐步在機器人頭部企業實現商業落地,在2024 年實現單產品收入增長40%,未來的發展空間值得期待。另一方面,公司積極推動數字人、AR/VR/XR 創新應用落地。

2025年一季度,凌云光實現營業收入 6.14億元,同比增長 38.57%;歸母凈利潤1,498.50萬元,同比扭虧為盈,主要原因系:1)公司“視覺+AI”產品組合不斷完善,工業智能制造賽道的固定資產投資在溫和復蘇;2)國內具身智能產業蓬勃發展,元客視界光學動捕產品FZMotion,可以較好的助力人形機器人進行數據采集與訓練,收入實現大幅增長;3)公司收購的JAI 在年初順利完成交割、并表,相關業務在快速整合、協同中。

先導智能:2024年營收118.55億元,2025Q1營收30.98億元

2024年度,無錫先導智能裝備股份有限公司實現營業收入118.55億元,歸母凈利潤2.86億元。

其中,鋰電池智能裝備業務實現營業收入7,688,549,198.15 元,同比下降39.18%,主要系國內市場需求增速放緩,設備驗收節奏有所延遲所致,毛利率同比提升至38.94%。非鋰電業務方面,智能物流系統業務實現營業收入1,867,331,529.02 元,同比增加30.49%,毛利率同比提升至21.05%;光伏智能裝備業務實現營業收入866,992,688.46 元,收入占比提升至7.31%;3C 智能裝備業務實現營業收入688,766,978.00 元,收入占比提升至5.81%,公司平臺化戰略成效逐步顯現。同時,隨著公司海外業務的持續升級,2024 年,公司海外業務收入達到2,831,336,507.36 元,同比增加26.31%,收入占比提升至23.88%,毛利率同比提升至39.32%,公司全球化戰略加速推進。

報告期內,公司整體訂單維持良好態勢,其中海外訂單表現亮眼,海外業務逆勢快速增長,收入占比進一步提升。

子公司立導科技可提供基于自研3D+AI 視覺算法、精密流體技術、集成測試平臺為核心的多系列3C 領域智能裝備,包括:視覺測量、AI 瑕疵檢測、五軸高速點膠、大流量封膠、成像測試、電氣測試、可靠性測試及3D 組裝等設備,主要覆蓋消費電子(MR、TWS、Watch、手機、電筆、平板等)、智能汽車(Pack&CTP、智能電動、智能座艙、智能駕駛等)與數字能源(集裝箱儲能系統、超充充電樁等)三大智能領域。

2025年一季度,先導智能實現營業收入30.98億元,同比下降6.42%;公司實現凈利潤3.653億元人民幣,較上年同期的5.645億元下降35.28%。

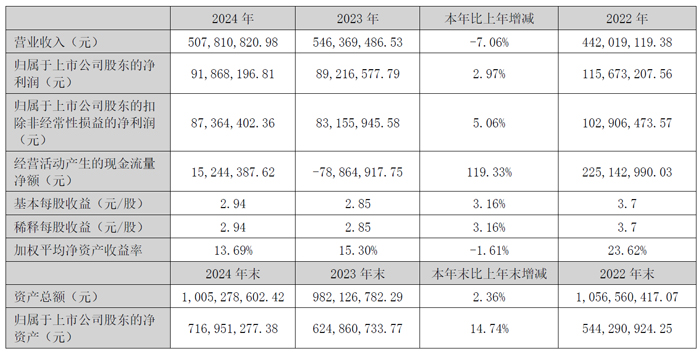

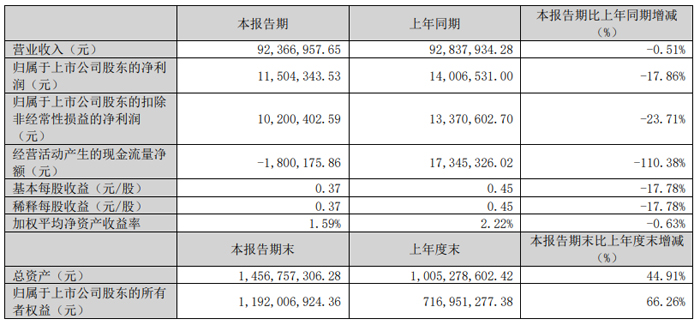

矽電股份:2024年營收5.08億元,2025Q1營收9236.70萬元

2024年度,矽電半導體設備(深圳)股份有限公司實現營業收入5.08億元,歸母凈利潤91,868,196.81元,經營業績與去年同期相比基本維持了穩定,經營活動產生的現金流量凈額15,244,387.62元,相較于去年同期得到大幅改善,公司在全體員工的共同努力下,較好地完成了年度各項工作任務。

2024年,公司新項目所積累的技術成果正轉化為市場成果,新項目在高端半導體器件及先進制程應用領域獲得了機會。半導體晶圓探針臺方面向高端應用領域推進,光電晶粒探針臺領域繼續創新穩固優勢地位,分選機領域用創新牽引市場,提升市場占有率。

公司是中國大陸首家實現產業化應用的12英寸晶圓探針臺設備廠商,產品應用于國內領先的封測廠商和12英寸芯片產線。公司搭載自主研發光電測試模塊的晶粒探針臺,已應用于國內多家領先的光電芯片制造廠商,滿足新一代顯示技術Mini/Micro LED芯片測試環節設備需求。基于公司在探針測試技術領域的積累和半導體專用設備行業的經驗,公司研發并量產了分選機、曝光機和AOI檢測設備等其他半導體專用設備。

公司分選機的高精度擺放對小尺寸Mini/Micro LED產品具有更好的適應性。

2025年一季度,矽電股份實現營業收入9236.70萬元,較上年同期的9283.79萬元減少了47.09萬元,降幅為0.51% 。歸母凈利潤為1150.43萬元,較上年同期的1400.65萬元減少250.22萬元,降幅達17.86%;扣非凈利潤為1020.04萬元,較上年同期的1337.06萬元減少317.02萬元,降幅為23.71%。

明基投影機

明基投影機 堅果投影機

堅果投影機 科視投影機

科視投影機 極米投影機

極米投影機 SONNOC投影機

SONNOC投影機 寶視來投影機

寶視來投影機 視美樂投影機

視美樂投影機 當貝投影機

當貝投影機 哈趣投影機

哈趣投影機 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃