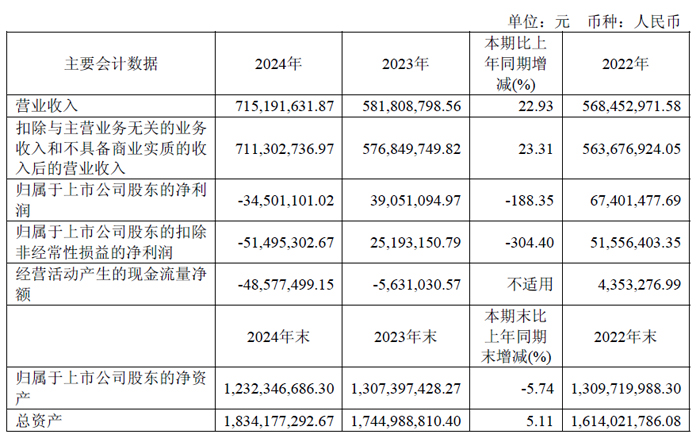

4月28日,蘇州德龍激光股份有限公司發布2024年年度報告。報告期內,公司實現營業收入7.15 億元,較上年同期增長22.93%。公司前期在半導體、新能源方向成功開發了多項新產品,帶動近年訂單增長,報告期內產品陸續驗收,推動本期營業收入增長。

精密激光加工設備銷售收入5.36 億元,同比增長27.99%,占營業收入的74.90%。公司長期聚焦半導體、電子、新能源及面板顯示等下游應用領域。2024 年度公司半導體相關激光加工設備實現銷售收入2.70 億元,較去年同期增長110.12%,占設備收入的50.37%,報告期內公司及時調整銷售策略,提升獲單能力,積極推進驗收工作,增量主要來自于公司較早布局先進封裝環節的激光加工設備,新產品搶占市場并在2024 年批量通過驗收;電子領域激光加工設備實現銷售收入1.39 億元,較去年同期減少12.32%,驗收不及預期,但公司面向消費電子、汽車電子推出的玻璃、陶瓷、FPC 等激光加工設備及自動化解決方案,報告期內訂單增速明顯,有望帶動該板塊后續增長;新能源領域實現銷售收入0.74 億元,較去年同期增加4.35%,收入主要來自鋰電及光伏方向,在激烈的行業競爭中公司通過不斷推出行業全新解決方案幫助客戶實現降本增效,新產品已陸續進入市場,有望進一步擴大業務體量。面板顯示激光加工設備實現銷售收入0.52 億元,較去年同期減少13.41%,主要是公司戰略調整,在柔性OLED、LCD 顯示等領域收縮戰線,將資源更多側重于半導體、Micro LED 新型顯示等方向。

激光器業務,除搭載于公司激光加工設備上的自用激光器之外,激光器對外銷售2024 年度實現收入3,880.65 萬元,同比下降20.00%,占營業收入的5.43%,報告期內,受激光器市場持續激烈的競爭影響,激光器銷售不及預期。

2024 年度公司上市后首年出現虧損,歸母凈利潤-3,450 萬元,扣非凈利潤-5,150 萬元,主要原因是:1、報告期內,公司保持高研發投入與新品開發力度,強化市場服務以滿足客戶需求,推動產品及技術創新,研發及相關費用較上年同期有所增長;2、受行業競爭加劇等因素影響,基于謹慎性原則,公司對有關資產進行預期信用損失評估,同時對可能出現減值跡象的相關資產進行了減值測試。2024 年度,對長期股權投資、各類應收款項、存貨等資產計提減值損失金額較上年增加;3、母公司沖回的遞延所得稅資產與遞延所得稅負債凈額影響利潤為-2,447.49 萬元。

飛利浦LED屏

飛利浦LED屏 聯建光電LED屏

聯建光電LED屏 威創小間距

威創小間距 洲明小間距

洲明小間距 AET小間距

AET小間距 奧拓LED屏

奧拓LED屏 aoc

aoc 青松光電LED屏

青松光電LED屏 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃