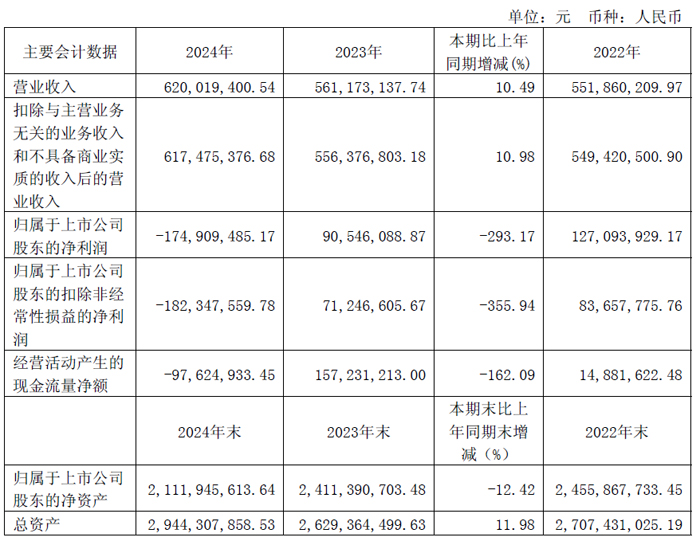

4月26日,西安炬光科技股份有限公司發(fā)布2024年年度報告。報告期內,公司實現(xiàn)營業(yè)收入6.20億元(其中主營業(yè)務收入61,747.54 萬元),較上年同期增長10.49%;實現(xiàn)歸母凈利潤-17,490.95 萬元,較上年同期下降293.17%;報告期末,公司總資產294,430.79 萬元,較期初增長11.98%;歸屬于母公司所有者權益為211,194.56 萬元,較期初下降12.42%。

公司主營業(yè)務收入按照上游、中游業(yè)務劃分,上游收入44,135.51 萬元,較上年同期上升了1.26%;中游收入17,612.05 萬元,較上年同期增長46.12%。上游業(yè)務是公司成長的基石,給公司2024 年主營業(yè)務收入的貢獻比例約為71%,是目前收入的主要貢獻者,中游業(yè)務雖然目前給主營業(yè)務收入貢獻比例較少,約29%,但是增速更快。盡管2024 年宏觀經濟的復蘇不及預期,但公司積極應對不利影響,先后完成了瑞士炬光的并購和Heptagon 資產的收購,真正做到了立足當下,布局未來。

上游用于“產生光子”的半導體激光元器件和原材料2024 年實現(xiàn)銷售收入14,999.89 萬元,同比下降34.42%。報告期內,光纖激光器市場競爭持續(xù)加劇,預制金錫氮化鋁襯底材料銷售單價較去年同期出現(xiàn)較大降幅,公司由于價格壓力,在面臨虧損的情況下降低了出貨量,同時隨著光纖激光器泵浦源芯片功率不斷升高,新一代預制金錫薄膜氮化鋁襯底材料還在導入過程中,由于上述兩因素,預制金錫氮化鋁襯底材料出貨數(shù)量較去年同期大幅下滑;截至年底,新一代預制金錫氮化鋁襯底材料通過了部分客戶的初步驗證,預計2025 年發(fā)貨額有望獲得改善。

上游用于“調控光子”的激光光學元器件,2024 年實現(xiàn)收入28,730.84 萬元,同比增長38.71%。增長的來源主要是并購瑞士炬光帶來的增量銷售收入。2024 年公司加快光通信市場的布局,在鞏固與國際客戶合作的同時,加大了對中國市場的開拓力度,并與多家行業(yè)領軍企業(yè)建立合作關系。2024 年,公司成功拓展10 余家新客戶,并在多個既有老客戶處獲得新項目,涉及30 余款產品。目前,相關產品進展順利,部分處于付費樣品驗證階段,部分已實現(xiàn)批量供貨,另有部分產品已經獲得2025 年供應中標,為2025 年該業(yè)務領域的持續(xù)增長奠定了堅實基礎。

汽車應用中游模組2024 年實現(xiàn)收入7,743.90 萬元,同比增長66.63%。該增長主要得益于并購瑞士炬光后公司新進入的汽車投影照明領域帶來的增量收入貢獻。在此應用領域2024 年第二季度公司獲得了歐洲某汽車行業(yè)客戶項目定點,終端車廠隸屬歐洲知名汽車集團;2025 年4 月公司獲得某歐洲知名汽車Tier1 客戶兩個用于車載投影照明的微透鏡陣列(MLA)項目的正式定點函。

泛半導體制程應用中游模塊與系統(tǒng)2024 年實現(xiàn)收入6,889.81 萬元,同比增長10.19%。業(yè)績增長主要來源于半導體晶圓退火業(yè)務延續(xù)了2023 年下半年的增長趨勢。全新開發(fā)的碳化硅激光退火模塊實現(xiàn)首套發(fā)貨并驗收,有望開拓新的市場應用。新型顯示激光修復模塊順利完成客戶端驗證,已開始批量交付。

Vtron威創(chuàng)拼接墻

Vtron威創(chuàng)拼接墻 臺達拼接墻

臺達拼接墻 飛利浦液晶拼接墻

飛利浦液晶拼接墻 aoc

aoc cisone啟沃

cisone啟沃 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃