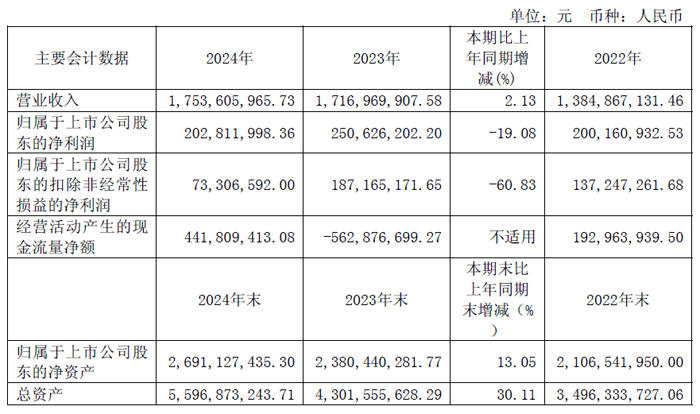

4月26日,沈陽芯源微電子設備股份有限公司發布2024年年度報告。報告期內,公司實現營業收入17.54 億元,同比增長2.13%,營業收入保持增長;歸母凈利潤2.03 億元,同比降低19.08%;扣非凈利潤0.73 億元,同比降低60.83%。

報告期內,公司繼續提升研發力度,在前道涂膠顯影、前道化學清洗、后道鍵合品類等多個業務板塊持續加大研發投入,產品綜合競爭力持續提升。2024 年公司研發費用達到2.97 億元,同比增長49.93%,增長約1 億元。由于研發費用、人員成本增長等原因,報告期內凈利潤出現階段性下滑。

截至報告期末,公司資產總額55.97 億元,同比增長30.11%,歸屬于上市公司股東的凈資產26.91 億元,同比增長13.05%,公司資產規模持續擴張,資產質量良好,財務狀況穩健。

報告期內,公司新簽訂單約24 億元(含Demo 及LOI,含稅),同比增長約10%,在產品結構方面,報告期內前道涂膠顯影機產品持續獲得國內頭部邏輯、存儲、功率客戶訂單,客戶認可度不斷提升;公司戰略性新產品前道化學清洗機簽單表現優秀,高溫SPM 機臺已通過國內領先邏輯客戶工藝驗證,成功打破國外壟斷,獲得國內客戶高度認可,目前公司化學清洗機已獲得國內多家大客戶訂單及驗證性訂單;前道物理清洗機成功獲得國內領先邏輯客戶批量訂單,進一步夯實細分市場龍頭地位;受益于后道先進封裝行業周期性復蘇,后道涂膠顯影機及單片式濕法設備簽單同比實現良好增長,持續鞏固國內領先優勢,報告期內,繼續獲得海外封裝龍頭客戶批量重復性訂單;新產品臨時鍵合機、解鍵合機、Frame 清洗機等已順利通過多家客戶驗證,開始進入逐步放量階段。

2024 年3 月,公司控股子公司上海芯源微的臨港生產基地正式竣工投產,核心產品前道化學清洗設備產業化進展積極順利。此外,公司在沈陽設有控股子公司,主要面向Chiplet 新興市場需求,開展2.5D、3D 等高端封裝新品的研發及產業化;在廣州設有控股子公司,主要從事光刻膠泵等核心部件的研發及產業化;在日本設有全資子公司,主要從事供應鏈開拓、新品開發等業務。

康佳平板電視

康佳平板電視 創維平板電視

創維平板電視

LG平板電視

LG平板電視 海信平板電視

海信平板電視 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃