據DISCIEN數據顯示,2024年專顯面板出貨出貨規模為264.5M,同比增長22.2%。主要是創新應用E-cigarette、消費辦公中Projector以及掌機等應用增長拉動。而傳統專顯應用工業、交通等應用出貨規模同比有下降。從這些細分應用的主要模組廠的財報看,2024年前三季度,大部分模組廠呈現營收下降,而利潤率增長的情況,這些模組廠是如何在需求下行趨勢下,仍實現“營收下降,利潤率提升”的呢?

企業營收:大部分模組廠營收呈現下降趨勢

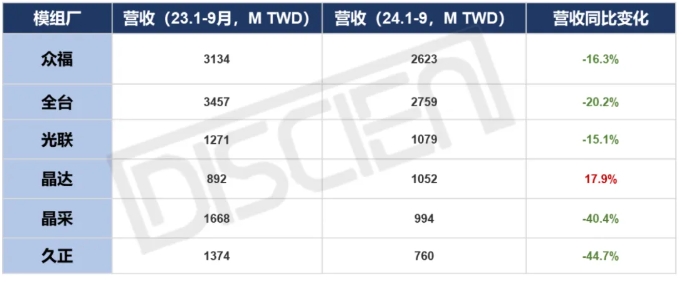

據相關企業財報數據顯示,專顯領域主要模組廠的營收從2023年開始呈現下降趨勢,2024年前三季度營收呈現不同程度的下降。晶達由于其業務多元化(專顯-航海、HMI、醫療等業務,PID-高亮、條形屏,電子紙等),2024年前三季度營收呈現增長。在經濟下行趨勢下,主要模組廠進行轉型,提升產品附加值,保證其盈利目標。

圖1:2024.01-09主要模組廠營收及同比變化

盈利情況:2024年前三季度大部分模組廠實現凈利潤率提升

據多家模組廠財報數據顯示,2024年前三季度在營業收入下降的情況下,眾福、全臺、光聯、晶采等模組廠的凈利潤率呈現不同程度的增長;晶達2024年前三季度營業收入同比增長,凈利潤同比增長超過2個百分點;久正首次出現凈利潤率為負。大部分模組廠呈現營收下降,利潤率增長的情況,主要在于企業轉型。

眾福:在原有業務基礎上增加大尺寸終端應用+人機界面系統研發,同時跟隨市場發展拓展新應用場景。

休閑航海領域:開發高階游艇儀表應用,包括超寬屏、高解析度產品線;持續朝大尺寸航海顯示器,創造高附加值的產品線發展。

特殊車輛領域:因應綠能車輛發展趨勢,開發智能電動車表整機,在原有工業車輛的基礎上擴充特殊車輛產品線;產品預計1-2年量產,是未來營收增長的動能,尤其看好歐洲新能源Mini小車的智能儀表市場。

工控領域:開發整機解決方案,包含戶外耐高溫顯示器,以及人機界面系統,提升產品附加值;新開發專案聚焦在大尺寸及充電樁顯示器等產品。

醫療領域:與醫療大廠合作開發,圖像整機解決方案開發,從戶外耐候性顯示器,進入人機界面系統,提高產品附加價值,以及引導治療系統(Image Guided Therapy )55”~65” 專業醫療顯示器。

全臺:2024年增加了提升產品附加值的產品系列,營收比重中占據一定份額

全臺晶像(EDT)產品出貨形態包含電容式觸控模組及普通模組(TFT&STN),在2024年前三季度營收中分別占56%/37%;2024年增加了提升附加值的產品(Value-Add Product),包括嵌入式、軟硬一體的產品,2024年前三季度營收中占6%。

晶采:長期提供含主板的一站購足解決方案,提升產品附加值

短期:優化現有產品線,提升產品品質,整合電容觸控應用提高貼合技術,進而降低成本,并提供一站購足設計服務,提高客戶產品粘度;

中長期:提供含主板的一站購足解決方案,包含Open frame/HDMI Interface LCM/Smart panel solution/IP65防塵防水模組等。

產品方面:評估增加TFT LCM的尺寸規格,擴大到32寸;同時布局Mini LED Display和In cell TFT Display解決方案等。

轉型方向:大部分模組廠布局一站購足式解決方案,提升產品附加值,保證盈利性

主要模組廠如:全臺、光聯、晶達、晶采、久正等均在整合模組產品及軟件應用,提供客制化高附加值的產品,布局一站購足式解決方案,以提升產品附加值,在經濟下行趨勢下,能夠保證利潤率;眾福在原有業務基礎上增加大尺寸終端開發,同時拓展新應用領域,如:高階游艇儀表應用、特殊車輛產品線、充電樁領域以及開發55-65寸專業醫療顯示器等產品。模組廠在當下需求不振情況均在做轉型,或拓展應用領域及研發新產品,或集成產業鏈,提升產品附加值。

整體來看,專顯主要模組廠向下整合產業鏈,積極往提升產品附加值方向轉型,以保證整體利潤率。提升產品附加值是整個顯示產業都在探討的課題。面板端:AUO在往以顯示技術為核心的解決方案商公司轉型,布局垂直場域解決方案;天馬同樣在智能家居等領域布局屏顯解決方案,以提升屏體的附加值;BOE上游顯示器件、代工、整機品牌運營同步進行,上游器件方面通過提升模組化率來提高產品附加值。TCL華星同樣在部分領域布局屏顯方案以及整機代工方向的業務。

Vtron威創拼接墻

Vtron威創拼接墻 臺達拼接墻

臺達拼接墻 飛利浦液晶拼接墻

飛利浦液晶拼接墻 aoc

aoc cisone啟沃

cisone啟沃 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃