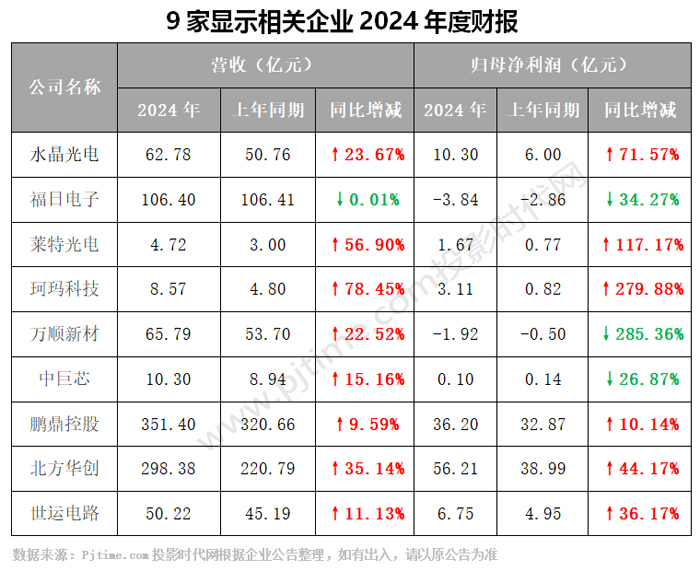

近日,水晶光電、福日電子、萊特光電、珂瑪科技、萬順新材、中巨芯、鵬鼎控股等車載顯示、光學鏡頭、LED顯示屏、顯示材料等企業(yè)發(fā)布2024年年度報告。另外,北方華創(chuàng)和世運電路發(fā)布了2024年度業(yè)績快報。

在所匯總的9家企業(yè)中,有8家企業(yè)實現(xiàn)了營業(yè)收入同比增長,減少的1家也是微減僅0.01%;珂瑪科技、萊特光電、北方華創(chuàng)、水晶光電、萬順新材增幅位居top4,增幅均超過20%。從歸母凈利潤看,兩家虧損,與上年同期相比3家降低,6家同增,其中珂瑪科技和萊特光電增幅超過100%。北方華創(chuàng)、鵬鼎控股和水晶光電歸母凈利潤位居Top3,分別為56.21億元、36.20 億元、10.30億元。

水晶光電:營業(yè)收入62.78億元,業(yè)績創(chuàng)歷史新高

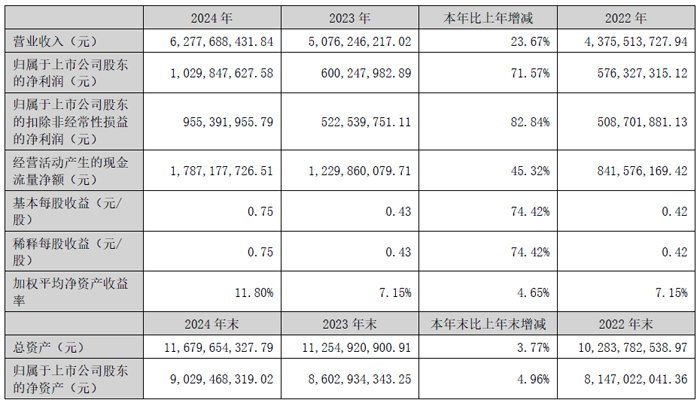

2024年,浙江水晶光電科技股份有限公司實現(xiàn)營業(yè)收入62.78億元,同比增長23.67%,實現(xiàn)毛利潤19.5億元,同比增長38%,實現(xiàn)歸母凈利潤10.3億元,同比增長71.57%。2024年公司收入、利潤均創(chuàng)歷史新高,并且歸母凈利潤的增速遠超收入增速,取得這樣好的成果主要得益于公司這幾年新項目量產(chǎn)以及產(chǎn)品結構的優(yōu)化,另外內(nèi)部通過降本增效、“二縮三降” 的推進,公司的管理效能大幅的提升。

另外從整體經(jīng)營來看,水晶光電2024年實現(xiàn)毛利率31.1%,較去年同期提升3.3%。實現(xiàn)凈利潤率16.4%,較去年同期提升4.6%,主要是生產(chǎn)成本及各項費用的下降使得兩個指標有了比較好的表現(xiàn)。收入規(guī)模上,2024年公司收入較去年同期增加約12億,主要是公司的光學元器件和薄膜光學面板板塊貢獻了較好的增長。

分各業(yè)務板塊來看,五大業(yè)務板塊均保持較好的增長態(tài)勢。其中光學元器件業(yè)務實現(xiàn)收入29億元,同比增長18%,占公司主營業(yè)務收入的47%。薄膜光學面板業(yè)務實現(xiàn)收入25億元,同比增長34%,占公司主營業(yè)務收入的40%。這兩大板塊貢獻了公司主要的收入來源。半導體光學業(yè)務實現(xiàn)收入1億元,同比增長20%,占公司主營業(yè)務收入的2%,汽車電子(AR+)實現(xiàn)收入3億元,同比增長3%,占公司主營業(yè)務收入的5%。反光材料業(yè)務實現(xiàn)收入4億,同比增長37%,占公司主營業(yè)務收入的6%。

從盈利貢獻來看,水晶光電2024年毛利率較上年同期提升了3.3%,五大業(yè)務板塊均實現(xiàn)了毛利率正向提升,其中光學元器件業(yè)務毛利率達到36.3%,提升了5.6%,半導體光學業(yè)務毛利率達到40.3%,提升了5%,薄膜光學面板業(yè)務毛利率達到26.7%,提升了1.2%,汽車電子(AR+)業(yè)務毛利率達到13.5%,提升了1.8%,反光材料業(yè)務毛利率達到30.9%,提升了1.7%。

分地區(qū)看銷售情況,2024年水晶光電外銷收入占公司主營業(yè)務收入比重為74.9%。公司在行業(yè)鏈中屬于上游,產(chǎn)品直接出口到美國極少,占收入比重小于0.1%,基本上不受加征關稅直接影響。公司海外業(yè)務中,其中55%的出口通過國內(nèi)保稅區(qū)完成,不存在關稅波動風險,剩余直接出口海外大部分是中國臺灣、新加坡、越南、日韓等國家和地區(qū),其中公司對東亞地區(qū)出口占比約59.7%,對東南亞出口占比約12.2%,對歐洲出口占比約1.3%,對美國出口占比不到0.1%,對其他區(qū)域出口占比約1.6%。從原材料的進口端來看,公司的核心原材料如光學玻璃、藍寶石晶棒、金屬環(huán)等均以德國、俄羅斯、日韓等進口為主。進口方式為加工貿(mào)易保稅進口,不涉及進口關稅。

從期間費用來看,2024年期間費用總額下降約1%,期間費用占收入的比重約12.3%,較上年同期下降3%。其中,公司的銷售費用由于海外業(yè)務布局同比增長20%,但占公司營業(yè)收入占比保持穩(wěn)定。管理費用3.65億元,同比增長3%,占公司主營業(yè)務收入的比例為5.8%,較上年有所下降。研發(fā)費用4.08億元,同比下降4%,主要是為新項目的研發(fā)投入。實現(xiàn)財務收益8,619萬元,同比上升23%,主要是匯兌收益和利息收入構成。

福日電子:營收106.4 億元,LED 光電板塊平穩(wěn)發(fā)展

福建福日電子股份有限公司2024 年實現(xiàn)營業(yè)收入106.4 億元,同降-0.01%;歸母凈利潤虧損3.84 億元,虧損幅度增加。

報告期內(nèi),面對復雜多變的內(nèi)外部環(huán)境挑戰(zhàn),公司始終堅定聚焦主營業(yè)務,積極推進新產(chǎn)品矩陣的擴充,強化精細化管理模式,大力促進技術創(chuàng)新升級。憑借在研發(fā)、生產(chǎn)制造、供應鏈管理以及產(chǎn)品交付等方面的高質(zhì)量能力,公司為訂單獲取及產(chǎn)品線的持續(xù)穩(wěn)定運營筑牢了堅實基礎,也進一步增強了公司對未來提升業(yè)務市場份額、改善經(jīng)營業(yè)績的信心。

報告期內(nèi),公司營業(yè)收入保持平穩(wěn),業(yè)務結構調(diào)整初見成效,集中優(yōu)勢資源發(fā)展智能終端板塊,手機業(yè)務保持穩(wěn)定,公司布局的其他智能終端產(chǎn)品呈現(xiàn)良好的發(fā)展態(tài)勢,智能終端板塊營業(yè)收入較去年同期增長17.39%;LED 光電板塊平穩(wěn)發(fā)展。

虧損的主要原因為:第一,智能終端業(yè)務競爭激烈,利潤承壓,成本管控難度加大。受益于與核心客戶的深度協(xié)同發(fā)展,該板塊訂單規(guī)模同比增長,營業(yè)收入同比上升。但受制于行業(yè)競爭白熱化,自產(chǎn)產(chǎn)能利用率不足,固定成本分攤增加等因素,終端產(chǎn)品毛利率承壓下行。第二,LED顯示業(yè)務面臨技術迭代沖擊。傳統(tǒng)SMD 小間距產(chǎn)品受COB 技術路線沖擊,市場份額及盈利能力雙重受壓,導致該業(yè)務線收入規(guī)模與毛利率水平同步回落。第三,審慎財務處理影響當期損益。

中諾通訊智能終端產(chǎn)品業(yè)務采用ODM/JDM/OEM 模式,業(yè)務涵蓋手機、平板、飛控、智能穿戴、智能音箱、全屋智能及其它AIoT 產(chǎn)品。報告期內(nèi),中諾通訊深化“1+N”產(chǎn)品布局,核心客戶戰(zhàn)略成效顯著,實現(xiàn)中高端手機ODM 研發(fā)能力提升,成功交付核心客戶精品項目并推進后續(xù)項目的深度合作。全球化布局取得實質(zhì)進展,新導入海外優(yōu)質(zhì)客戶項目如期完成量產(chǎn)交付,推動海外制造交付落地。依托預研階段的前瞻布局,中諾通訊成功進入PC 市場,一體機、Mini PC 產(chǎn)品實現(xiàn)從研發(fā)到量產(chǎn)的完整閉環(huán),進一步拓展辦公場景產(chǎn)品矩陣。智能穿戴產(chǎn)品創(chuàng)新路徑不斷延伸,在保持TWS 耳機產(chǎn)品穩(wěn)定出貨的同時,同步推進智能手表產(chǎn)品的研發(fā)與市場布局,現(xiàn)已完成試產(chǎn)驗證并實現(xiàn)小批量出貨。飛控產(chǎn)品、高端智能音箱、全屋智能產(chǎn)品、MBB 產(chǎn)品持續(xù)出貨,酒店和巡檢機器人、智能頭盔、汽車中控屏持續(xù)小批量出貨,形成“主營業(yè)務穩(wěn)健前行+智能終端多點開花”的發(fā)展態(tài)勢。

公司LED 光電業(yè)務覆蓋LED 產(chǎn)業(yè)鏈中下游,包含LED 封裝、LED 照明、LED 顯示以及LED工程項目的方案設計、投資運營等。LED 封裝業(yè)務持續(xù)發(fā)揮品質(zhì)優(yōu)勢,報告期內(nèi)實現(xiàn)營收、出貨量雙增長。

中諾通訊持續(xù)提升智能終端ODM 的研發(fā)能力,深化與一線品牌客戶的合作,為客戶提供從設計到交付的一站式服務。同時,積極投身國產(chǎn)化替代信息、網(wǎng)安領域預研,逐步在“安全可靠工程”項目中發(fā)力,實現(xiàn)全國產(chǎn)關鍵系統(tǒng)、關鍵應用及關鍵軟硬件產(chǎn)品的研發(fā)集成。在智能穿戴領域,公司的研發(fā)團隊擁有豐富的運動健康功能設計開發(fā)與AI 算法調(diào)試經(jīng)驗,具備跨平臺穿戴軟硬件產(chǎn)品開發(fā)能力,獲得智能手表ODM 訂單并陸續(xù)出貨。在汽車電子領域,中諾通訊目前已構建起涵蓋軟硬件、HMI、綜合測試等的全棧式自研能力,研發(fā)和制造已通過ISO16949 認證。

東莞源磊在LED 封裝領域持續(xù)發(fā)力,不斷開發(fā)室內(nèi)、戶外大功率高效光源產(chǎn)品,重點開發(fā)前裝車用光源產(chǎn)品,同時,建立背光封裝和模組團隊,開發(fā)側入式/直下式Lightbar 產(chǎn)品以及Mini 產(chǎn)品,進入國際知名TV 品牌的供應鏈體系,并實現(xiàn)量產(chǎn)。

惠州邁銳依托廣東省HDR-8K-LED 戶外顯示工程技術研究中心,與廈門大學電影學院合作開發(fā)VP(Virtual Production)攝影棚并制定標準,瞄準3D 演藝特攝市場,為客戶量身定制超高清、超高分辨率祼眼3D 顯示解決方案。結合5G 通信技術,開發(fā)視頻會議、教育市場,為學校、企業(yè)、政府機構等提供整體智慧大屏方案。目前已逐步實現(xiàn)室內(nèi)、室外高清LED 產(chǎn)品的全線覆蓋。

報告期內(nèi),公司及成員企業(yè)共申請專利135 項,其中發(fā)明專利59 項,實用新型73 項,外觀專利3 項;授權的專利有81 項,其中發(fā)明專利24 項,實用新型51 項,外觀專利6 項;新增國家級高新技術企業(yè)2 個,新增省級“北京專精特新中小企業(yè)”1 個。截至2024 年12 月31 日,公司累計申請專利1507 項,授權1137 項,含發(fā)明105 項,實用新型907 項,外觀設計125 項,另有軟著275 項,成員企業(yè)共有11 家為國家級高新技術企業(yè)。

萊特光電:凈利潤1.67億元,同比增長117.17%

2024年度,陜西萊特光電材料股份有限公司實現(xiàn)營業(yè)收入4.72億元,同比增長56.90%;歸母凈利潤1.67億元,同比增長117.17%;剔除股份支付費用后的歸屬于上市公司股東的凈利潤17,890.21 萬元,同比增長119.09%。

報告期內(nèi),公司進一步加大研發(fā)投入力度,全年研發(fā)費用投入6,468.65 萬元,同比增長28.30%。公司重點進行了紅、綠、藍三色發(fā)光主體材料和發(fā)光功能材料的研發(fā)創(chuàng)新,不斷優(yōu)化產(chǎn)品性能與品質(zhì)。通過持續(xù)的技術突破與工藝改進,公司成功推出一系列高性能OLED 發(fā)光材料產(chǎn)品,部分關鍵性能指標已達到國際頂尖水平,為公司的市場拓展和產(chǎn)品升級提供了有力支撐。

報告期內(nèi),公司在知識產(chǎn)權保護方面取得了豐碩的成果,新增發(fā)明專利申請155 件及獲得發(fā)明專利授權53 件。截至報告期末,公司累計申請專利數(shù)量達到973 件,其中包括619 件國內(nèi)專利申請、2 件許可專利、198 件PCT 國際專利申請以及154 件海外專利申請;累計獲得授權專利367件。這些專利廣泛覆蓋了OLED 器件核心材料,包括發(fā)光層材料、空穴傳輸層材料、空穴阻擋層材料和電子傳輸層材料等關鍵領域。同時,專利保護區(qū)域橫跨中國、美國、日本、韓國以及歐洲等多個國家和地區(qū),形成了全球化的知識產(chǎn)權保護網(wǎng)絡,為公司產(chǎn)品在全球范圍內(nèi)的客戶終端銷售提供了全方位的法律保障。

截至報告期末,公司OLED 終端材料已形成產(chǎn)能12 噸/年。公司穩(wěn)步推進募投項目“OLED 終端材料研發(fā)及產(chǎn)業(yè)化項目”的產(chǎn)能建設,部分生產(chǎn)及檢測設備已完成安裝調(diào)試及驗收,達到預定可使用狀態(tài)。對于募投項目后續(xù)建設,公司將持續(xù)遵循邊建設邊投用的策略,緊密跟蹤市場動態(tài),深入分析市場需求變化。根據(jù)市場需求預測,合理安排設備安裝、人員培訓與生產(chǎn)計劃,確保產(chǎn)能有序釋放,在滿足市場需求的同時,提高資金使用效率,實現(xiàn)產(chǎn)能擴張與市場需求的精準匹配,為公司的持續(xù)增長奠定堅實基礎。

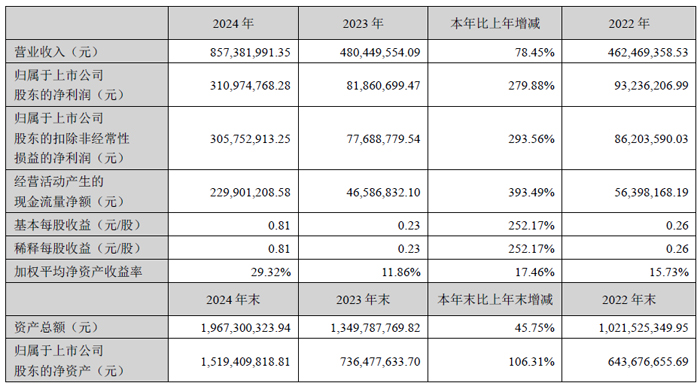

珂瑪科技:營收8.57億元,主營業(yè)務營收同增94.54%

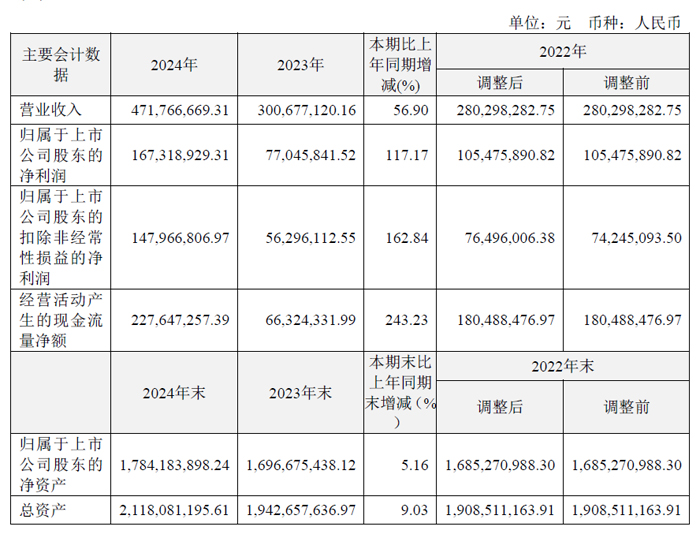

2024年度,蘇州珂瑪材料科技股份有限公司實現(xiàn)營收8.57億元,同增78.45%;歸母凈利潤3.11億元,同增279.88%;扣非凈利潤3.06億元,同增293.56%。

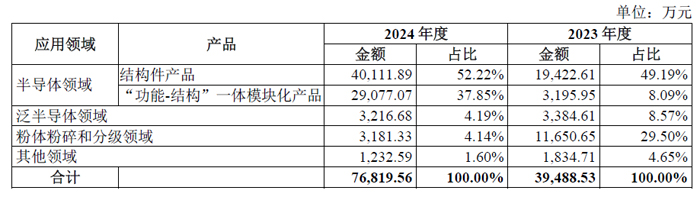

珂瑪科技主營業(yè)務收入主要為先進陶瓷材料零部件銷售收入以及泛半導體設備表面處理服務收入,呈逐年增長趨勢,占營業(yè)收入的比例在 99% 以上,公司主營業(yè)務突出。珂瑪科技在2024 年度及 2023 年度先進陶瓷材料零部件的營業(yè)收入分別為 76,819.56 萬元和 39,488.53萬元, 2024 年比去年同期增長 94.54% 。

先進陶瓷材料零部件的下游主要應用領域包括半導體、泛半導體、粉體粉碎和分級等領域,各領域收入規(guī)模及占比情況具體如下:

半導體領域是公司產(chǎn)品的主要應用方向,公司在2024 年度及 2023 年度來自半導體設備領域的先進陶瓷材料零部件收入分別為 69,188.96 萬元和 22,618.56 萬元,占先進陶瓷材料零部件收入的比例分別為 90.07% 和 57.28% 2024 年比去年同期增長 205.89% 。

2024年,半導體設備領域收入的增加也得益于公司“功能 結構”一體模塊化產(chǎn)品的大規(guī)模量產(chǎn)。基于多年技術積累、研發(fā)及產(chǎn)業(yè)化布局,公司半導體設備核心部件陶瓷加熱器實現(xiàn)國產(chǎn)替代,該“結構 功能”一體模塊化產(chǎn)品解決了半導體晶圓廠商 CVD 設備 關鍵零部件的“卡脖子”問題。公司為半導體晶圓廠商和國內(nèi)半導體設備廠商研發(fā)生產(chǎn)并銷售多款陶瓷加熱器產(chǎn)品,裝配于 SACVD 、 PECVD 、LPCVD 和激光退火等設備,部分陶瓷加熱器產(chǎn)品已量產(chǎn)并大量應用于晶圓的薄膜沉積生產(chǎn)工藝流程。同時,靜電卡盤與超高純碳化硅套件也逐步量產(chǎn),并在報告期內(nèi)形成了一定的收入。半導體領域“功能 結構”一體模塊化產(chǎn)品, 2024 年銷售收入比去年同期增長 809.81% 。

2024年,受國內(nèi)消費電子行業(yè)溫和復蘇和光伏產(chǎn)能相對過剩影響,公司來自顯示面板、 LED 和光伏等其他泛半導體的結構件產(chǎn)品的收入有所下降, 相應的產(chǎn)能被轉移到用于滿足半導體領域的需求 。

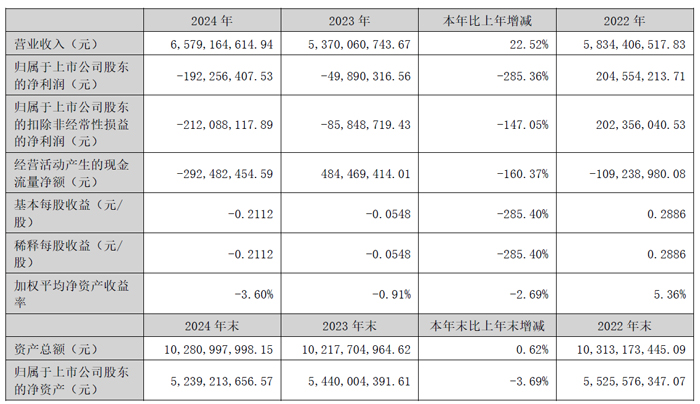

萬順新材:營收65.79億元,同增22.52%

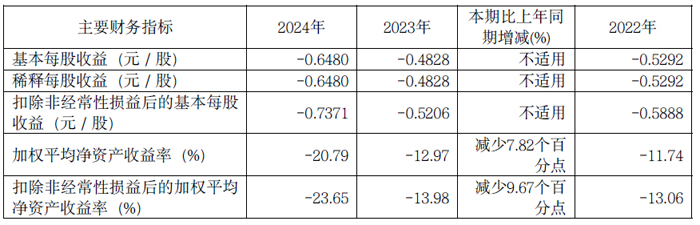

2024年度,汕頭萬順新材集團股份有限公司 實現(xiàn)總營業(yè)收入65.79億元,同比增長22.52%,但由于鋁加工業(yè)務行業(yè)加工費水平下降、國內(nèi)外鋁價波動等影響毛利水平,功能性薄膜業(yè)務產(chǎn)銷規(guī)模相對較小,單位固定費用較高,加上公司財務費用增加、投資收益減少、計提資產(chǎn)減值、沖回部分遞延所得稅資產(chǎn)等因素影響,公司經(jīng)營利潤出現(xiàn)虧損,歸屬于上市公司股東的凈利潤-1.92億元,同比下降285.36%。

報告期內(nèi),公司功能性薄膜業(yè)務實現(xiàn)營業(yè)收入5,248.09萬元,同比下降29.05%,銷量559.03萬平方米,同比增長43.88%,產(chǎn)銷量變化主要是產(chǎn)品結構變化影響,功能性薄膜業(yè)務中食品包裝用高阻隔膜產(chǎn)品銷量增幅較大。2024年公司聚焦有發(fā)展?jié)摿Φ漠a(chǎn)品市場,重點拓展高阻隔膜、調(diào)光導電膜等產(chǎn)品市場,培育高端車衣膜自主品牌,同時,公司持續(xù)推進N型光伏背板高阻隔膜、復合銅箔的產(chǎn)業(yè)化進程,發(fā)展、培育新質(zhì)生產(chǎn)力,進一步保持功能性薄膜業(yè)務技術領先優(yōu)勢。

中巨芯:營業(yè)收入10.3億元,同增15.16%

報告期內(nèi),中巨芯科技股份有限公司實現(xiàn)營業(yè)收入10.3億元,同增15.16%;利潤總額1,476.34 萬元,歸母凈利潤1001.52萬元,同比下降26.87%。IC 業(yè)務營業(yè)收入達7.58億元,較上年同比增長22.31%;非IC 營業(yè)收入達27,114.11 萬元,較上年同比增長1.04%。

境內(nèi)業(yè)務營收達93,942.06 萬元,較上年同比增長19.09%;境外營業(yè)收入9,008.39 萬元,較上年同比下降14.37%。

公司自設立以來專注于半導體材料領域,當前主要從事電子濕化學品、電子特種氣體和前驅(qū)體材料的研發(fā)、生產(chǎn)和銷售。公司的產(chǎn)品廣泛應用于集成電路、顯示面板以及光伏等領域的清洗、刻蝕、成膜等制造工藝環(huán)節(jié),是上述產(chǎn)業(yè)發(fā)展不可或缺的關鍵性材料。

產(chǎn)量方面,電子濕化學品板塊系列產(chǎn)品累計生產(chǎn)117,469.10 噸,同比增長20.53%;電子特種氣體及前驅(qū)體板塊系列產(chǎn)品累計生產(chǎn)2,543.69 噸,同比增長36.88%。

報告期內(nèi),公司持續(xù)推進技術和產(chǎn)品研發(fā),加大研發(fā)投入力度和強度,全年累計發(fā)生研發(fā)費用7,314.17 萬元。報告期內(nèi),公司新獲授權發(fā)明專利3 項。截至報告期末,公司累計獲得專利68 項,其中發(fā)明專利57 項、實用新型專利11 項。

前驅(qū)體材料方面,公司基于客戶的需求,積極推進產(chǎn)品開發(fā)及優(yōu)化工作。其中BDEAS、TSA等產(chǎn)品已完成工藝優(yōu)化;積極探索提純技術,開展Hf 等高K 介電材料的前驅(qū)體材料的制備工作;加大新產(chǎn)品開發(fā)力度,順利完成了8 個新產(chǎn)品的開發(fā)。

配方型產(chǎn)品研發(fā)方面,公司積極與客戶交流,推進氧化硅緩沖刻蝕液、硅基及金屬基刻蝕液、蝕刻后清洗液、研磨后清洗液系列產(chǎn)品的定向開發(fā),多個產(chǎn)品已完成與客戶端的技術交流和配方優(yōu)化。其中,H4、GCPC-002 等多個產(chǎn)品已送樣至客戶端測試。

鵬鼎控股:營收351.40 億元,同增9.59%

2024 年全年,鵬鼎控股(深圳)股份有限公司實現(xiàn)營業(yè)收入 351.40 億元,較上年增長 9.59%,實現(xiàn)歸母凈利潤 36.20 億元,較上年增長 10.14%,其中實現(xiàn)扣非凈利潤35.31 億元,較上年增長 11.40% 。

2024 年,公司在以智能手機為代表的通訊用板領域?qū)崿F(xiàn) 營業(yè)收入242.36 億元,同比增長 3.08%3.08%;消費電子及計算機用板業(yè)務實現(xiàn)營業(yè)收入 97.54 億元,同比增長 22.30%22.30%,其中 AI 端側類產(chǎn)品收入占比已超過 45% 。

面對智能汽車快速發(fā)展帶來的PCB 市場需求,公司加速推進車用 PCB 產(chǎn)品的研發(fā)與市場化。 2024 年,公司雷達運算板、域控制板產(chǎn)品以及汽車雷達高頻領域產(chǎn)品均實現(xiàn)量產(chǎn)出貨,報告期內(nèi),公司與多家國內(nèi) Tier 1 廠商持續(xù)展開全面合作,并順利通過國際 Tier 1 客戶的認證,逐步完善在自動駕駛領域的各條產(chǎn)品線 版 圖。憑借在車用 PCB 領域的持續(xù)突破,公司 正逐步成為智能汽車 PCB 市場的重要參與者。 2024 年,公司汽車 服務器用 板及 其他 PCB 產(chǎn)品業(yè)務實現(xiàn)銷售收入 10.25億元,同比增長 90.34 。

為應對AI 產(chǎn)品技術革新及智能汽車業(yè)務帶來的高階 HDI 及 SLP 產(chǎn)品需求,公司持續(xù)推進產(chǎn)能升級與全球化布局。淮安三園區(qū)高階 HDI 及 SLP 項目一期工程已于 2024 年順利投產(chǎn),二期工程正在加速建設中;同時,泰國園區(qū)建設項目也預計于 2025 年 5 月建成,并進入認證、打樣、試產(chǎn)階段,年內(nèi)陸續(xù)投產(chǎn)。隨著相關項目的逐步落地,公司相關產(chǎn)品的產(chǎn)能與市場占有率將得到提升,為公司未來多元化業(yè)務增長提供強有力的支撐。

面對科技創(chuàng)新的快速迭代和產(chǎn)業(yè)變革,公司始終堅持以研發(fā)驅(qū)動發(fā)展,持續(xù)加大技術投入。2024 年,公司研發(fā)投入達到 23.24 億元人民幣,同比增長 18.79% ,占營業(yè)收入的 6.61% 。公司以“滿足客戶需求、超越客戶期望、引領行業(yè)技術”為研發(fā)核心目標,不斷優(yōu)化技術平臺布局,聚焦關鍵技術突破和創(chuàng)新能力提升。通過與客戶深度協(xié)作及聯(lián)合 開發(fā),為客戶量身打造多元化解決方案,并以嚴格的產(chǎn)品驗證體系為依托,加速推動研發(fā)成果的市場化落地,全面搶占技術制高點。

公司積極布局前瞻技術,在高精密度、高頻高速、高可靠度、大功率、感測等方面為客戶提供具有高附加價值與性能應用的新產(chǎn)品。在低軌衛(wèi)星、毫米波天線、基站天線、光模塊、激光雷達、服務器、車域控制器等領域,公司利用高階任意層 高頻高速技術優(yōu)勢推動高端 HDI 發(fā)展。在智慧折疊終端、 AR 、 VR 、 AI 終端應用等方面,公司推動動態(tài)彎折高頻傳輸、超薄多層、精細線路、組件內(nèi)埋等技術研究與產(chǎn)業(yè)化。針對 AI 相關電子設備發(fā) 展,應對高速 GPU/CPU/NPU ,進行高階高速混壓厚板、功率芯片內(nèi)埋、高精度定深背鉆、新型腔體等技術布局。

北方華創(chuàng):營收298.38億元,凈利56.21億元

2024年,北方華創(chuàng)科技集團股份有限公司深耕半導體基礎產(chǎn)品領域,經(jīng)營業(yè)績穩(wěn)定增長。報告期內(nèi)公司實現(xiàn)營業(yè)收入298.38億元,同比增長35.14%,實現(xiàn)歸母凈利潤56.21億元,同比增長44.17%。2022年至2024年,公司營業(yè)收入和歸母凈利潤連續(xù)三年實現(xiàn)增長,營業(yè)收入年復合增長率42.53%,歸母凈利潤年復合增長率54.57%。

營業(yè)收入比上年同期增長的主要原因是公司集成電路裝備領域多款新產(chǎn)品取得突破,工藝覆蓋度及市場占有率顯著增長,產(chǎn)品銷量同比大幅度增加。

營業(yè)利潤、利潤總額、歸屬于上市公司股東的凈利潤、扣非凈利潤,以及基本每股收益指標同比增長的主要原因是公司業(yè)務規(guī)模持續(xù)擴大,在收入增長的同時,持續(xù)推動降本增效工作,平臺優(yōu)勢逐漸顯現(xiàn),經(jīng)營效率顯著提高,成本費用率有效降低。

世運電路:營收50.22 億元,利潤總額 7.4 億元

報告期內(nèi),廣東世運電路科技股份有限公司實現(xiàn)營業(yè)收入 50.22 億元,利潤總額 7.4 億元,歸屬于上市公司股東的凈利潤 6.75 億元,歸屬于上市公司股東的扣除非經(jīng)常性損益的凈利潤 6.56 億元,歸屬于上市公司股東的所有者權益 64.71 億元。

訂單充足,產(chǎn)量提升。公司緊跟市場需求,積極開拓業(yè)務,訂單充足。同時,可轉債募投項目產(chǎn)能釋放加快,整體產(chǎn)能利用率提升,帶動業(yè)績增長。

產(chǎn)品結構優(yōu)化。公司繼續(xù)推進新能源汽車、人工智能、低空經(jīng)濟、人形機器人、風光儲等新興業(yè)務的發(fā)展,實現(xiàn)產(chǎn)品結構的不斷優(yōu)化,從而推動毛利率提升。

報告期內(nèi),公司向特定對象發(fā)行A股股票并收到募集資金,公司資產(chǎn)規(guī)模增大,資產(chǎn)負債率下降。

飛利浦LED屏

飛利浦LED屏 聯(lián)建光電LED屏

聯(lián)建光電LED屏 威創(chuàng)小間距

威創(chuàng)小間距 洲明小間距

洲明小間距 AET小間距

AET小間距 奧拓LED屏

奧拓LED屏 aoc

aoc 青松光電LED屏

青松光電LED屏 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃