近日,明微電子、天德鈺、新相微、格科微、美芯晟 、全志科技6家顯示芯片企業陸續發布2024年業績快報(未經審計)。

6家企業中,有4家實現了營業收入同比增長,天德鈺、格科微、全志科技增幅超過30%,明微電子、美芯晟小幅下降。歸母凈利潤方面,僅美芯晟虧損,同比有4家實現了100%以上增長,且都是大幅增長,其中全志科技增幅更是高達625%,而新相微、美芯晟同比較大幅度降低。6家企業中,僅美芯晟為營收、凈利雙雙同降,而天德鈺、格科微、全志科技三家實現了營收和凈利雙雙同增,且均為大幅增長。

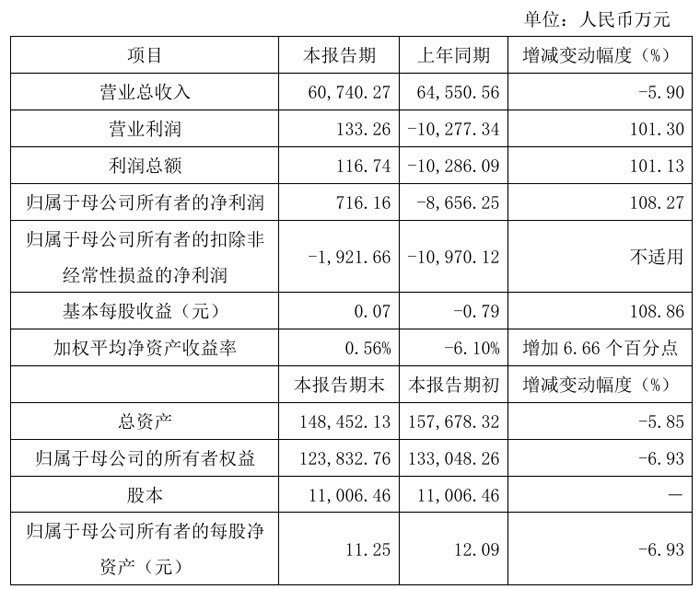

明微電子:智能景觀產品銷量大幅提升

2024 年度,深圳市明微電子股份有限公司實現營業總收入60,740.27萬元,同比下降5.90%;歸屬于母公司所有者的凈利潤716.16 萬元,同比增長 108.27%;歸屬于母公司所有者的扣除非經常性損益的凈利潤-1,921.66 萬元;基本每股收益 0.07 元,同比增長108.86%。

2024年度,明微電子一方面加強內部管理,提升各部業務協同能力和運營效率;另一方面公司基于終端市場需求,優化產品結構,智能景觀產品銷量大幅提升;同時加強庫存管理,積極消化長庫齡存貨,報告期末公司存貨處于較合理水平;多重因素疊加影響,帶動公司整體效益的有效改善。

報告期末,明微電子總資產148,452.13 萬元,同比下降 5.85%;歸屬于母公司的所有者權益123,832.76 萬元,同比下降 6.93%;歸屬于母公司所有者的每股凈資產11.25元,同比下降6.93%。主要系公司基于對未來發展前景的信心以及對公司長期價值的認可,2024 年度公司實施了以集中競價交易方式回購股份暨落實公司“提質增效重回報”行動方案。

2024 年度,明微電子營業利潤、利潤總額、歸屬于母公司所有者的凈利潤、歸屬于母公司所有者的扣除非經常性損益的凈利潤、基本每股收益同比增長幅度較大,主要系2024年度實現扭虧為盈,歸屬于母公司所有者的扣除非經常性損益的凈利潤大幅減虧所致。

天德鈺:業績穩步增長,營收同增73.88%

深圳天德鈺科技股份有限公司實現營業總收入 210,197.27 萬元,同比增長 73.88%;實現營業利潤29,090.03 萬元,同比增長 150.77%;實現利潤總額 29,174.71 萬元,同比增長151.93%;實現歸屬于母公司所有者的凈利潤 27,488.08 萬元,同比增長 143.61%;實現歸屬于母公司所有者的扣除非經常性損益的凈利潤 24,738.62 萬元,同比增長 145.30%。

本期業績增長主要是終端消費市場復蘇,天德鈺不斷加大產品技術創新,加快產品迭代速度,擴充產品矩陣,通過差異化策略不斷提升市場份額,同時公司注重精細化管理,提搞了存貨周轉速度,與晶圓廠和封測廠等供應鏈緊密合作,保證了產能和交付,使得業績穩步增長,報告期內顯示驅動芯片產品和電子價簽驅動芯片產品營業收入增加。

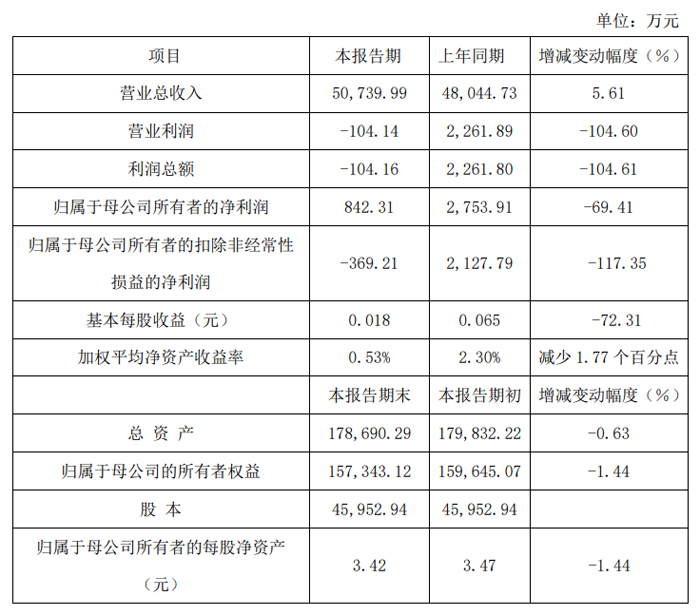

新相微:營收同增5.61%,毛利率有所下降

2024 年度,上海新相微電子股份有限公司 實現營業總收入 50,739.99 萬元,同比增長 5.61%;實現歸屬于母公司所有者的凈利潤 842.31 萬元,同比減少 69.41%;實現歸屬于母公司所有者的扣除非經常性損益的凈利潤 -369.21 萬元,同比減少 117.35%。

至報告期末,新相微總資產 178,690.29 萬元,較報告期初減少 0.63%;歸屬于母公司的所有者權益 157,343.12 萬元,較報告期初減少 1.44%。

報告期內,雖然半導體顯示行業景氣度回升,但行業競爭格局仍較嚴峻,新相微應用于消費電子領域的部分產品銷售價格承壓,致使毛利率有所下降,使得凈利潤較去年同期減少。

報告期內,新相微聚焦主業,在夯實現有產品的同時,根據市場及客戶需求不斷開拓、豐富更多產品應用場景,推動產品線布局的進一步完善,持續加大研發投入,研發費用有所增加。

2024 年度,新相微營業利潤、利潤總額、歸屬于母公司所有者的凈利潤、歸屬于母公司所有者的扣除非經常性損益的凈利潤、基本每股收益和加權平均凈資產收益率分別較上年同期下降 104.60%、104.61%、69.41%、117.35%、72.31%和 1.77 個百分點,主要系報告期內公司毛利下降、研發費用增加等因素所致。

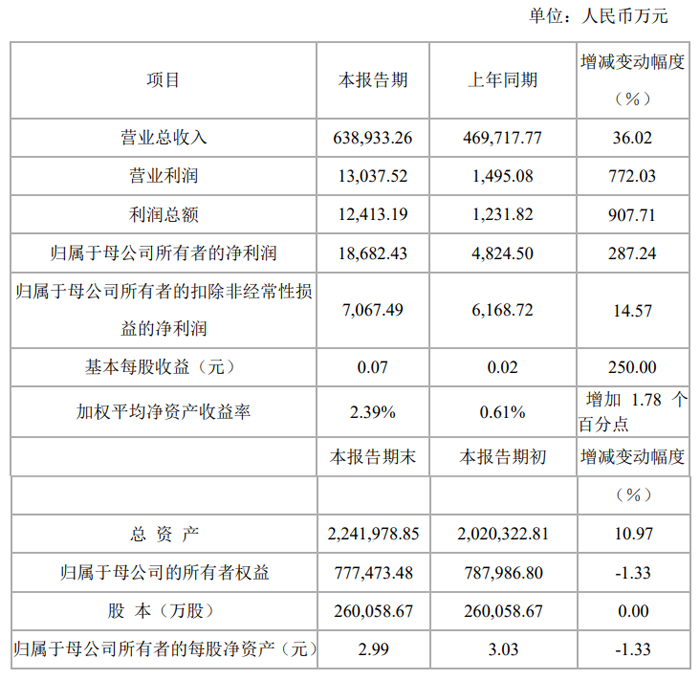

格科微:高像素產品出貨量迅速上升,營收同升36.02%

2024 年度,格科微有限公司 實現營業總收入 638,933.26 萬元,較上年同期上升 36.02 %;實現歸屬于母公司所有者的凈利潤 18,682.43 萬元,較上年同期上升 287.24 %;實現歸屬于母公司所有者的扣除非經常性損益的凈利潤 7,067.49 萬元,較上年同期上升 14.57 %。

2024 年末,格科微總資產 2,241,978.85 萬元,較報告期初增長 10.97%;歸屬于母公司的所有者權益 777,473.48 萬元,較報告期初減少 1.33%;歸屬于母公司所有者的每股凈資產 2.99 元,較報告期初減少 1.33%。

報告期內,格科微 1,300 萬及以上像素產品出貨量迅速上升,營業收入顯著提高。同時,公司獨有的高像素單芯片集成技術成功落地,繼 3,200 萬像素產品實現量產后,本報告期內 5,000 萬像素產品亦實現量產,并獲得境內外多家知名消費電子品牌認可。報告期內,公司實現歸屬于母公司所有者的凈利潤 18,682.43 萬元,較上年同期上升 287.24%;EBITDA(息稅折舊攤銷前凈利潤)實現約 14 億元,同比增長超過 100.00%。

報告期內,格科微相關研發費用大幅提升,實現了高像素產品的迅速迭代,從而為其快速進入市場并提高占有率提供了強有力的支持。

美芯晟 :營收、凈利同降

2024 年度,美芯晟科技(北京)股份有限公司實現營業收入 40,416.79 萬元,同比下降 14.43%;實現歸屬于母公司所有者的凈利潤-6,683.87 萬元,同比下降 321.66%;歸屬于母公司所有者的扣除非經常性損益的凈利潤-9,334.99 萬元,同比下降 1,613.38%。

截至報告期末,美芯晟總資產 200,132.58 萬元,較年初下降 7.16%;歸屬于母公司的所有者權益 188,884.70 萬元,較年初下降 9.28%;歸屬于母公司所有者的每股凈資產 17.54 元,較年初下降 32.59%。

報告期內,美芯晟積極拓展新的業務增長曲線,在光學傳感器領域新品布局迅速,客戶端推廣順利,該領域營收大幅增長約 528%。但公司所處的 LED行業部分產品需求下滑,導致產品售價下降及銷售規模下降;無線充電部分終端客戶交貨節奏有所調整,導致該領域的營業收入在報告期內有所下降。綜合上述原因,公司整體營業收入和毛利有所下降。

美芯晟加大光學傳感器、車規級產品、有線快充、無線充電研發技術投入及人才梯隊建設,保持了較高強度的研發投入,報告期內研發費用較去年同期增長約 60%。未來,公司將持續提升研發效率,優化產品結構,使得業績增長與研發投入進一步匹配。

美芯晟的股本同比增幅超過 30%以上的主要原因系報告期內公司實施資本公積轉增股本所致;歸屬于母公司所有者的每股凈資產同比減幅超過 30%以上的主要原因系報告期內公司凈利潤下降,同期股本增加,同時因回購股份和現金分紅導致凈資產下降所致。

全志科技:智能投影、泛安防等業務線出貨量顯著提升

報告期內,珠海全志科技股份有限公司營業收入228,790.88萬元,比上年同期增長36.76%,歸屬于上市公司股東的凈利潤16,666.95萬元,比上年同期增長625.82%。

影響經營業績的主要因素是:報告期內,全志科技積極把握下游市場需求回暖的機會,完善產品矩陣,大力拓展車載、工業、消費等產品線業務,以掃地機器人、智能投影、泛安防等業務線為代表,出貨量顯著提升,致使營業收入同比增長36.76%,創歷史新高。營業收入的增長帶動了凈利潤的增長。

報告期期末,全志科技總資產355,039.43萬元,比期初增長0.51%,歸屬于上市公司股東的所有者權益299,754.49萬元,比期初增長1.17%。

飛利浦LED屏

飛利浦LED屏 聯建光電LED屏

聯建光電LED屏 威創小間距

威創小間距 洲明小間距

洲明小間距 AET小間距

AET小間距 奧拓LED屏

奧拓LED屏 aoc

aoc 青松光電LED屏

青松光電LED屏 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃