近日,海康威視、晶合集成、頎中科技、天山電子、藍特光學、精智達、清溢光電、八億時空、歐萊新材、路維光電、龍圖光罩、奧來德等12家LED顯示屏、車載顯示、顯示驅動、顯示材料等顯示相關企業陸續發布2024年度業績快報。

在匯總的12家企業中,絕大部分企業營收同比增加,且7家企業增幅超過20%,僅八億時空和歐萊新材小幅下降。從歸母凈利潤看,全部企業均實現了盈利,其中,6家企業實現同比增長,6家同比減少,各占一半。其中,晶合集成、天山電子、藍特光學、清溢光電和路維光電增幅超過20%;而精智達、八億時空、 歐萊新材和奧來德降幅超過20%。

八億時空和歐萊新材兩家營收和凈利雙雙同降,晶合集成、天山電子、藍特光學、清溢光電、路維光電、龍圖光罩六家實現了營收和凈利雙增。

海康威視:營收924.86億元,同增3.52%

杭州海康威視數字技術股份有限公司2024年度實現營業總收入924.86億元,比上年同期增長3.52%;實現營業利潤 142.85億元,比上年同期下降 10.94%;實現利潤總額143.17億元,比上年同期下降 11.07%;實現歸屬于上市公司股東的凈利潤 119.59億元,比上年同期下降15.23%;實現扣非凈利潤117.97億元,比上年同期下降13.68%。

公告表示,2024 年度,海康威視國內業務增速下降,海外市場穩步增長,公司堅定信心,持續聚焦技術創新,努力提升運營效率,推進公司業務穩健發展。

晶合集成:營收92.49億元,同增27.69%

報告期內,合肥晶合集成電路股份有限公司實現營業總收入92.49億元,較上年同期增長27.69%;實現歸屬于母公司所有者的凈利潤53,261.63 萬元,較上年同期增長151.67%;實現扣非凈利潤39,575.75萬元,較上年同期增長739.72%。

報告期末,公司總資產5,040,852.82萬元,較本報告期初增長4.68%;歸屬于母公司的所有者權益2,086,620.12萬元,較本報告期初下降2.54%;歸屬于母公司所有者的每股凈資產10.74元,較報告期初增長1.51%。

受外部經濟環境及行業周期波動影響,2023 年全球半導體市場的景氣度相對低迷。2024年,隨著行業復蘇,人工智能、消費電子拉動下游需求有所回暖,全球半導體市場觸底后逐步回升。報告期內,公司積極聚焦主營業務,緊跟行業內外業態發展趨勢,在鞏固現有產品的情況下,持續擴大應用領域及開發高階產品。同時,公司持續推進國內外市場的拓展,并不斷提升經營管理效率和運營水平,產品的市場滲透率穩步提升。2024年,公司訂單充足,整體產能利用率維持高位,公司營業收入和凈利潤實現雙增長,業務保持穩定發展態勢。

報告期內,公司營業利潤、利潤總額、歸母凈利潤、扣非凈利潤和基本每股收益分別較上年同期增長318.05%、305.27%、151.67%、739.72%和 125.00%,主要系報告期內半導體行業景氣度持續向好,公司積極把握市場機遇,加大市場開拓力度,收入規模持續增長。同時,公司整體產能利用率維持高位,單位銷貨成本下降,公司綜合毛利率預計為25.56%,較上年同期預計增加3.95個百分點。

據了解,晶合集成主要從事12英寸晶圓代工業務,致力于研發及應用行業先進的工藝,為客戶提供不同工藝平臺、多種制程節點的晶圓代工服務。 在晶圓代工制程節點方面,公司目前已實現150nm至55nm制程平臺的量產,正在進行40nm、28nm 制程平臺的研發。在工藝平臺應用方面,公司目前已具備DDIC、CIS、PMIC、MCU、Logic等工藝平臺晶圓代工的技術能力。公司產品主要應用于智能手機、電腦、平板顯示、汽車電子、智能家用電器、工業控制、物聯網等領域。

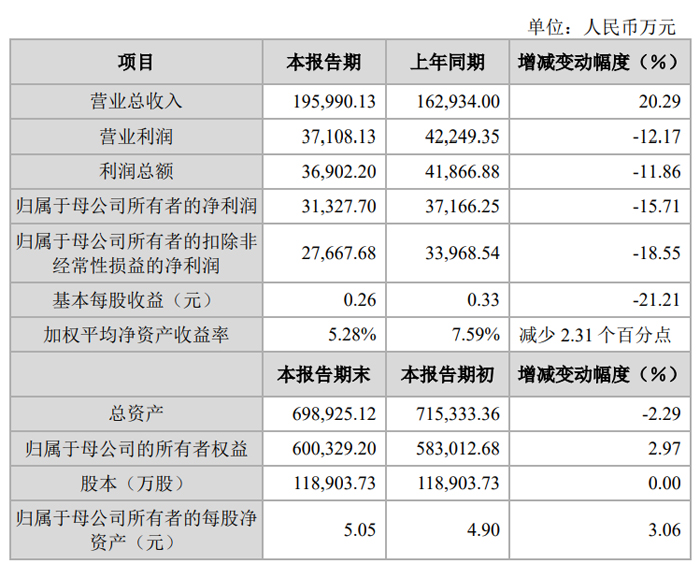

頎中科技:營收19.6億元,同增20.29%

2024 年度,合肥頎中科技股份有限公司實現營業收入 19.6億元,較上年度增長 20.29%;公司實現歸母凈利潤 31,327.70 萬元,較上年度下降 15.71%;實現扣非凈利潤 27,667.68 萬元,較上年度下降 18.55%。

截至 2024 年 12 月 31 日,頎中科技財務狀況良好,公司總資產 698,925.12 萬元,較年初下降 2.29%;歸屬于母公司的所有者權益 600,329.20 萬元,較年初增長2.97%;歸屬于母公司所有者的每股凈資產 5.05 元/股,較年初增長 3.06%。

2024 年度顯示驅動芯片及電源管理芯片、射頻前端芯片等非顯示類芯片封裝測試需求回暖,公司持續擴大封裝與測試產能,不斷提升產品品質及服務質量,加大對新客戶開發的同時,持續增加新產品的開發力度,使得公司封裝與測試收入保持較快增長。

2024 年度,頎中科技扣非前后歸母凈利潤較上年度有所下降,主要是由于:(1)為了吸引和留住優秀人才及核心骨干,公司實施限制性股票激勵計劃,當期相應攤銷的股份支付費用較上年同期有所增長;(2)合肥生產基地項目投產,當期相應的折舊及人工費用等固定成本及費用較上年同期有所增長;(3)在高效散熱、高結合力等高性能芯片、車規及高可靠性消費規芯片等先進集成電路封測領域,公司在繼續擴充產能的同時持續加大研發投入,當期研發費用較上年同期有所增長。

公開資料顯示,頎中科技是集成電路高端先進封裝測試服務商,可為客戶提供全方位的集成電路封測綜合服務,覆蓋顯示驅動芯片、電源管理芯片、射頻前端芯片等多類產品。公司在以凸塊制造(Bumping)和覆晶封裝(FC)為核心的先進封裝技術上積累了豐富經驗并保持行業領先地位,是境內少數掌握多類凸塊制造技術并實現規模化量產的集成電路封測廠商,也是境內最早專業從事8吋及12吋顯示驅動芯片全制程(Turn-key)封測服務的企業之一。

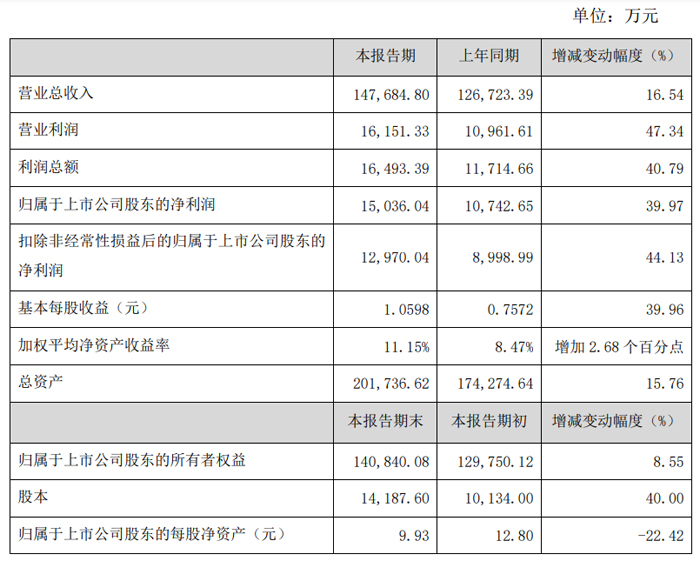

天山電子:營收及凈利大幅提升,車載電子產品訂單快速增

2024 年度,廣西天山電子股份有限公司營業收入及凈利潤實現大幅提升。一方面,在技術革新與服務能力升級的雙重驅動下,公司在新能源汽車領域類型的車載電子產品訂單實現快速增長;另一方面,公司為客戶提供一站式專業顯示產品的解決方案,通過產業鏈延伸增強客戶黏性,深挖客戶產品需求,工業控制及其自動化、通訊設備、智能家居等應用領域的產品銷售均實現顯著增長。

此外,天山電子繼續加大在顯示模組、觸控模組、方案板、復雜模組整合產品、非顯薄膜按鍵產品以及車載電子等新產品的技術研發、工藝改造和創新投入,通過釋放產能、調節產品結構、優化材料成本,深化推進降本提效的專項工作,有效降低了人工制費并提升了經營效益。

報告期內,天山電子實現營業總收入 147,684.80 萬元,同比增長 16.54%;歸屬于上市公司股東的凈利潤 15,036.04 萬元,同比增長 39.97%;扣除非經常性損益后的歸屬于上市公司股東的凈利潤為 12,970.04 萬元,同比增長 44.13%;加權平均凈資產收益率 11.15%,同比增長 2.68 個百分點。

報告期內,天山電子財務狀況良好,期末公司總資產 201,736.62 萬元,同比增長 15.76%;歸屬于上市公司股東的所有者權益 140,840.08 萬元,同比增長 8.55%;股本 14,187.60萬元,較期初增長 40.00%,主要系 2024 年完成 2023 年年度權益分派以資本公積金向全體股東每 10 股轉增 4 股;經營活動產生的現金流量凈額 12,162.01 萬元,同比增長 82.08%,主要系本期銷售商品收到的現金增加和購商品支付的現金減少所致。

據了解,天山電子主要從事專業顯示領域定制化液晶顯示屏及顯示模組的研發、設計、生產和銷售,是專業顯示領域具有顯示模組系列化、規模化、一體化且快速響應等綜合供應能力的國家級高新技術企業。司主要產品包括單色液晶顯示屏、單色液晶顯示模組、彩色液晶顯示模組和觸摸屏,廣泛分布于智能家居、智能金融數據終端、通訊設備、工業控制及自動化、民生能源、健康醫療、車載電子、消費電子等行業領域。

藍特光學:營收10.34億,同增37.08%

2024年度,浙江藍特光學股份有限公司實現營業總收入10.34億元,較上年同期增長37.08%;營業利潤 2.44億元,較上年同期增長 17.31%;利潤總額 2.43億元,較上年同期增長 17.80%;歸母凈利潤 2.19億元,較上年同期增長 21.50%;扣非凈利潤2.14億元,較上年同期增長 32.28%;基本每股收益 0.54 元,較上年同期增長 20.00%。

2024 年末,藍特光學總資產23.09億元,較報告期初增長 0.91%;歸屬于母公司的所有者權益 1,820,726,078.19 元,較報告期初增長 11.41%,歸屬于母公司所有者的每股凈資產 4.52 元,較報告期初增長 11.06%。

關于本期業績變化的主要原因,公告表示,報告期內,藍特光學持續聚焦于通過可持續性、成長性的經營模式,通過進一步推動在經營效率、生產規模等多方面的積極提升,實現了業績增長;同時,光學光電子產業與下游顯示、成像、傳感、通信、人工智能等應用發展緊密相聯,公司依托多樣化的產品布局、長期積累的客戶資源,對下游消費電子、汽車智能駕駛、光通訊等領域的需求保持積極發掘。2024 年度,公司主要產品光學棱鏡、玻璃晶圓、玻璃非球面透鏡收入均有提升,公司營業收入突破 10 億元,同比增長 37.08%,進一步鞏固了公司的市場競爭優勢。

2024 年度,藍特光學營業總收入同比增長 37.08%;扣非凈利潤同比增長 32.28%。其主要原因如下:(1)公司始終聚焦于通過可持續性、成長性的經營模式,立足于精密光學元器件市場,堅持以客戶為導向,致力于通過研發投入,技術創新,增強產品競爭力。(2)公司依托多樣化的產品布局、長期積累的客戶資源,對下游消費電子、汽車智能駕駛、光通訊等領域的需求保持積極發掘,2024 年度公司主要產品光學棱鏡、玻璃晶圓、玻璃非球面透鏡業務規模均有提升。

據悉,藍特光學主要產品包括光學棱鏡、玻璃非球面透鏡、玻璃晶圓。其中,成像類玻璃非球面透鏡主要應用于車載鏡頭、高清安防監控、無人機鏡頭、智能手機等;玻璃晶圓產品主要分為顯示玻璃晶圓、襯底玻璃晶圓和深加工玻璃晶圓三類。顯示玻璃晶圓和襯底玻璃晶圓是采用切割、粗磨、銑磨、拋光、鍍膜等工序加工制造而成。顯示玻璃晶圓再裁剪切割后可制成 AR 光波導,最終用作 AR 鏡片材料;襯底玻璃晶圓主要用于與硅晶圓鍵合,在半導體光刻、封裝制程中作為襯底使用;深加工玻璃晶圓主要包括 WLO 玻璃晶圓、TGV 玻璃晶圓和光刻玻璃晶圓等。產品是根據下游客戶需求,在顯示玻璃晶圓和襯底玻璃晶圓上進行通孔、切割、光刻等深加工。深加工玻璃晶圓產品主要應用于晶圓級鏡頭封裝、AR/VR、汽車 LOGO 投影等領域。

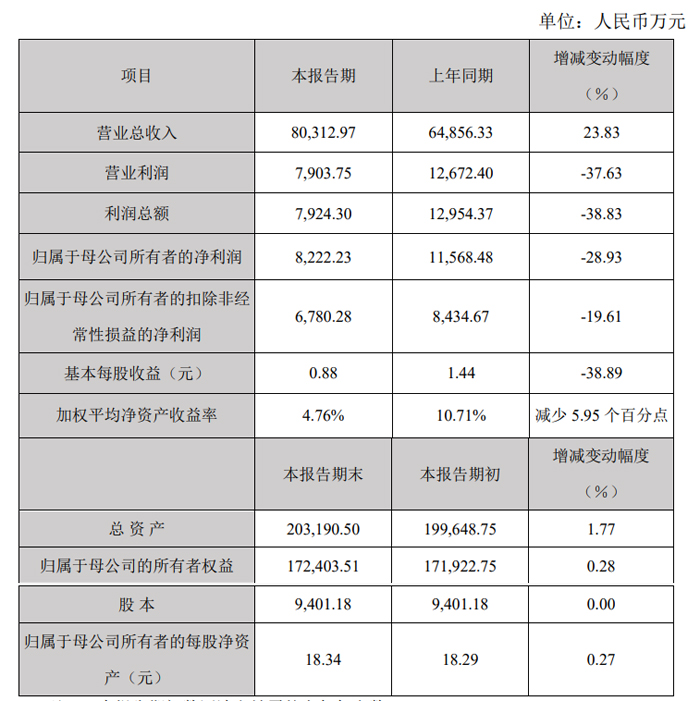

精智達:營收8億元,同增23.83%

深圳精智達技術股份有限公司2024 年度實現營業總收入 80,312.97 萬元,同比增長 23.83%;歸母凈利潤 8,222.23 萬元,同比下降 28.93%;扣非凈利潤 6,780.28 萬元,同比下降 19.61%。

2024 年末,精智達總資產 203,190.50 萬元,較報告期初增長 1.77%;歸屬于母公司的所有者權益 172,403.51 萬元,較報告期初增長 0.28%。

精智達營業收入持續穩健增長,主要是公司半導體存儲器件測試設備業務市場份額進一步擴大,收入增長顯著;精智達利潤同比下滑原因:一方面是客戶產線建設進度不同,導致高毛利率的產品占比下降,公司總體毛利率下滑;另一方面是公司持續加大半導體業務的研發投入,公司研發的 FT 測試機在 2024 年度內取得重大進展。

報告期內,營業利潤同比下降 37.63%,利潤總額同比下降 38.83%,基本每股收益同比下降 38.89%,主要系報告期內公司銷售產品結構發生變化導致公司毛利率下滑,并且本期加大研發投入所致。

精智達堅持實施新型顯示器件檢測設備業務和半導體存儲器測試設備業務雙輪驅動的發展戰略。其中,新型顯示器件檢測解決方案主要用于 AMOLED、TFT-LCD、微顯示等新型顯示器件的Cell 與 Module 制程的光學特性、顯示缺陷、電學特性等各種功能檢測及校準修復,用于產品缺陷檢測、產品等級判定與分類,對部分產品缺陷進行校準、修復及復判,從而提升產品良率、降低生產損耗,并為相關工序的工藝提升提供數據支撐。

清溢光電:營收11.12億元,同增20.35%

2024 年度,深圳清溢光電股份有限公司實現營業總收入11.12億元,同比增長20.35%;實現歸母凈利潤17,242.34萬元,同比增長28.80%;實現扣非凈利潤15,370.90萬元,同比增長36.49%。

2024 年,清溢光電圍繞“平板顯示掩膜版+半導體芯片掩膜版”互促共進的“雙翼”戰略發展目標,持續專注于掩膜版的研發、生產和銷售,公司在報告期內產銷規模進一步擴大。

報告期內,清溢光電扣非凈利潤和基本每股收益分別同比增長 36.49%、30.00%,主要系報告期內銷售規模增長,利潤增長所致。

報告期末,清溢光電總資產較上年末增長31.91%,主要系報告期內佛山新工廠投入(新增土地和廠房建設、設備訂購等)使得無形資產、在建工程及其他非流動資產增加所致。

據悉,清溢光電主要從事掩膜版的研發、設計、生產和銷售業務。公司在平板顯示領域提供a-Si、LTPS、AMOLED和Micro LED掩膜版;在半導體領域,產品涵蓋IC Foundry、IC Bumping和IC Substrate掩膜版,服務對象包括功率半導體、第三代半導體、LED等應用領域。

八億時空:營收7.48億元,同降 6.43%

2024 年度,北京八億時空液晶科技股份有限公司實現營業收入74,810.89 萬元,同比下降 6.43%;實現利潤總額 9,891.94 萬元,同比下降 24.91%;實現歸母凈利潤7,932.85 萬元,同比下降 25.72%;實現扣非凈利潤 6,536.66 萬元,同比下降 28.72%。

報告期末,公司總資產 291,824.81 萬元,同比增長 4.14%;歸屬于母公司的所有者權益 209,302.68 萬元,同比增長 1.08%;歸屬于母公司所有者的每股凈資產 15.74 元,同比增長 1.09%。

2024 年前三季度,受下游面板行業周期性影響及行業競爭程度加劇,收入較上年同期有所下降。第四季度以來,在行業逐步復蘇及下游啟動補庫存等因素影響下,公司業績企穩回升。公司一方面適應行業需求波動,在行業上行期抓住復蘇機會;另一方面積極提升技術,開拓高端產品,加強新客戶開拓和海外市場營銷力度,主動提高市場占有率。2024 年度公司整體營業收入較上年同期下降6.43%,但 2024 年第四季度公司營業收入環比三季度上漲約 15%。

同時報告期內,公司持續強化研發創新,加大對 OLED、光刻膠材料等的研發投入、子公司新項目建設的投入,相關研發費用、管理費用等較去年有所增長,導致本年利潤水平較上年同期下降。

公開資料顯示,八億時空是一家專業從事顯示材料、半導體材料、醫藥材料的研發、生產和銷售的高新技術企業,其中主營業務為液晶顯示材料的研發生產和銷售。顯示材料根據終端產品顯示特性的不同分為液晶材料、聚合物分散液晶(PDLC)智能薄膜、有機電致發光材料(OLED);半導體材料包括光刻膠樹脂材料、聚酰亞胺材料;醫藥材料包括高級醫藥中間體和原料藥。

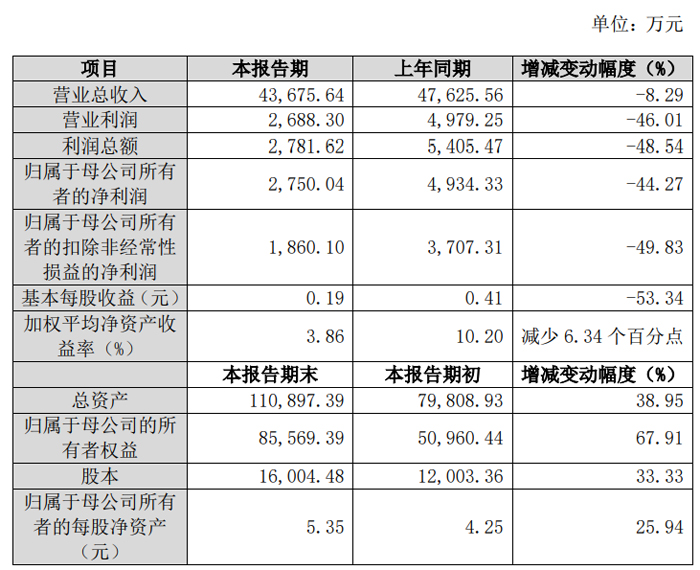

歐萊新材:營收、凈利雙降

2024年度,廣東歐萊高新材料股份有限公司實現營業收入 43,675.64 萬元,同比下降 8.29%;實現利潤總額 2,781.62 萬元,同比下降 48.54%;實現歸母凈利潤2,750.04 萬元,同比下降 44.27%。

報告期末,歐萊新材總資產 110,897.39 萬元,較本報告期初增長 38.95%;歸屬于母公司的所有者權益 85,569.39 萬元,較本報告期初增長 67.91%。

本期營業收入下降主要系市場競爭激烈,但公司為維持利潤,未持續降低產品價格,致靶材出貨量有所減少;同時本期處置的廢料也有所減少所致。本期凈利潤下降主要系本期產品及廢料銷售額減少;同時公司本年上市中介費、招待費等偶發性費用支出增加;募投項目“高端濺射靶材生產基地項目(一期)”開始投產、“高純無氧銅生產基地建設項目”加快建設,資產折舊、人員支出等運營成本增加所致。

公開資料顯示,歐萊新材主營業務為高性能濺射靶材的研發、生產和銷售,主要產品包括多種尺寸和各類形態的銅靶、鋁靶、鉬及鉬合金靶、ITO 靶和 TCOM 靶等,產品可廣泛應用于半導體顯示、觸控屏、建筑玻璃、裝飾鍍膜、集成電路封裝、新能源電池和太陽能電池等領域,是各類薄膜工業化制備的關鍵材料。

歐萊新材主要代表性客戶包括京東方、華星光電、惠科、超視界、彩虹光電和深超光電等半導體顯示面板行業主流廠商,超聲電子、萊寶高科、南玻集團、長信科技和 TPK(宸鴻科技)等知名觸控屏廠商,AGC(旭硝子)、南玻集團和旗濱集團等建筑玻璃龍頭廠商。此外,公司持續推動產品研發與技術升級,不斷拓展產品應用范圍,目前已進入越亞半導體、SK Hynix(海力士)等知名半導體廠商的集成電路封裝材料供應體系和寶明科技、騰勝科技等新能源電池復合集流體正負極材料和鍍膜設備核心廠商的供應鏈,并應用于中建材、華晟新能源等廠商的太陽能電池中。

路維光電:凈利潤1.92億,同增29.21%

報告期內,深圳市路維光電股份有限公司實現營業總收入87,554.87 萬元,同比增長 30.21%;實現營業利潤 2.17億元,同比增長 28.59%;實現利潤總額 21,735.03 萬元,同比增長 28.38%;實現歸母凈利潤 1.92億元,同比增長29.21%;實現扣非凈利潤 17,412.29 萬元,同比增長 39.89%。

業績驅動原因系報告期內面對旺盛的下游需求,公司堅持技術升級、服務優化與產能擴張,從而更好滿足各大客戶的需求,驅動各項業務平穩發展,帶動營業收入穩步增長;同時,公司持續強化資金管理,有效降低期間費用率,盈利水平持續提升。

報告期內,公司營業總收入、扣非凈利潤分別同比增長 30.21%、39.89%,主要系報告期內公司營業收入實現增長;同時,公司持續強化資金管理,有效降低期間費用率,盈利能力得以增強。

據悉,路維光電自創立以來,一直致力于掩膜版的研發、生產和銷售,產品廣泛應用于平板顯示、半導體、觸控和電路板等行業。根據基板材料的不同,公司的產品可以分為石英掩膜版、蘇打掩膜版和其它。根據下游應用行業的不同,公司的產品可分為平板顯示掩膜版、半導體掩膜版、觸控掩膜版和電路板掩膜版等。其中,平板顯示掩膜版應用于薄膜晶體管液晶顯示器(TFT-LCD)制造,包括 TFT-Array 制程和 CF制程;低溫多晶硅液晶顯示器(LTPS-LCD)制造;有源矩陣有機發光二極管顯示器(AMOLED)制造;扭曲/超扭曲向列型液晶顯示器(TN/STN-LCD)制造;銦鎵鋅氧化物有機發光二極管顯示器(IGZO-OLED)制造,低溫多晶硅氧化物有機發光二極管顯示器(LTPO-OLED)制造等。

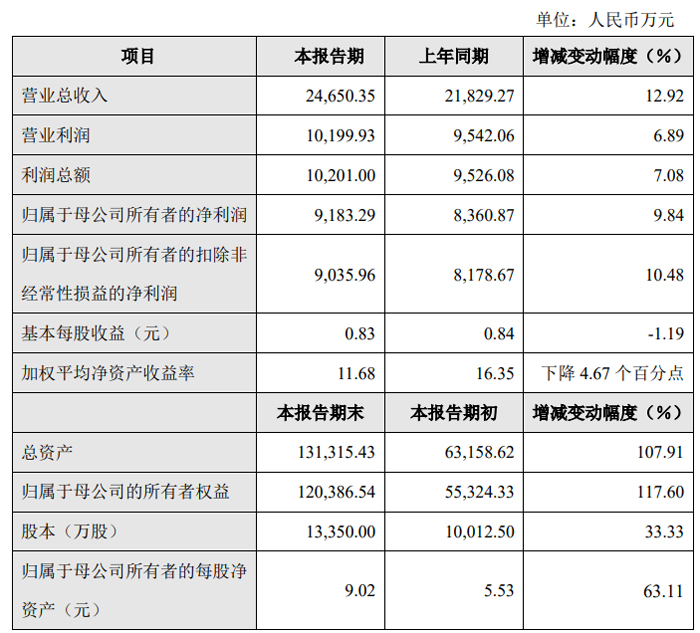

龍圖光罩:營收2.46億,同增12.92%

2024 年度,深圳市龍圖光罩股份有限公司實現營業收入 24,650.35 萬元,較上年度增長 12.92%;公司實現歸母凈利潤 9,183.29 萬元,較上年度增長 9.84%;實現扣非凈利潤 9,035.96 萬元,較上年度增長10.48%。

公告表示,龍圖光罩營業收入增速放緩,主要原因為現有產能已接近瓶頸,珠海募投項目尚未投產釋放產能。公司目前已初步完成第三代光罩產品的工藝調試和樣品試制,產能釋放具體進度取決于客戶工藝匹配、送樣認證和開始小批量采購的周期,如有最新進展公司將及時公告。

截至 2024 年 12 月 31 日,龍圖光罩財務狀況良好,公司總資產 131,315.43 萬元,較年初增長 107.91%;歸屬于母公司的所有者權益 120,386.54 萬元,較年初增長117.60%;歸屬于母公司所有者的每股凈資產 9.02 元,較年初增長 63.11%。

龍圖光罩專注于半導體掩模版的研發、生產和銷售。報告期內,公司積極拓展市場、優化業務和產品結構,持續推動研發創新、工藝改進和技術升級;同時,公司堅持降本增效,推進績效管理和數字化升級轉型,毛利率和整體盈利水平基本保持穩定。

奧來德:營業收入 5.33億元,同比增長 3.00%

報告期內,吉林奧來德光電材料股份有限公司繼續保持穩健發展態勢,共實現營業收入 5.33億元,同比增長 3.00%;實現歸母凈利潤 9,016.73 萬元,同比下降26.25%;實現扣非凈利潤 4,522.74 萬元,同比下降 40.11%。

報告期末,奧來德總資產 217,889.17 萬元,較期初下降 1.55%;歸屬于母公司的所有者權益 173,709.79 萬元,較期初下降 2.26%。

報告期內,國內 OLED 面板產業格局正處于動態調整期,由 6 代線向 8.6代線升級轉換。在此過程中,6 代線產線建設速度放緩,直接導致公司設備業務收入減少,進而對公司利潤產生了下行壓力。公司為繼續保持在設備領域的競爭優勢,全力推進 8.6 代線設備研發,以及現有 6 代線設備的改造升級工作,在設備板塊加大研發投入,其中 8.6 代線性蒸發源設備已進入京東方 8.6 代AMOLED 產線項目的預中標階段,具體情況詳見 2025 年 2 月 14 日披露于上海證券交易所網站的《關于全資子公司預中標公示的提示性公告》。此外,在國內OLED 核心材料國產化替代的大趨勢下,公司在有機發光材料、顯示光刻膠材料等現有業務領域進一步加大研發投入,綜合上述原因導致公司利潤有所下滑。

本報告期,奧來德扣非凈利潤同比下降 40.11%,主要系報告期內公司持續加大研發投入力度,且報告期內蒸發源設備收入降低導致歸母凈利潤下降所致。本報告期末公司股本較期初增長 40.00%,主要系報告期內公司以資本公積向股東每 10 股轉增 4 股所致。

飛利浦LED屏

飛利浦LED屏 聯建光電LED屏

聯建光電LED屏 威創小間距

威創小間距 洲明小間距

洲明小間距 AET小間距

AET小間距 奧拓LED屏

奧拓LED屏 aoc

aoc 青松光電LED屏

青松光電LED屏 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃