近日,光峰科技、深天馬、聚飛光電、蔚藍鋰芯、士蘭微、華燦光電、華映科技、鴻利智匯、 中潤光學、鳳凰光學、晶合集成、韋爾股份、德龍激光、美芯晟、天德鈺、 勁拓股份、炬光科技等LED芯片、LED封裝、顯示驅動、投影鏡頭/光機、面板、顯示裝備等企業陸續發布2024年業績預告。

光峰科技:預計營業 24.18 億,同增9.26%

深圳光峰科技股份有限公司預計 2024 年度實現營業收入為 24.18 億元左右,同比增長 9.26%左右。預計 2024 年年度實現歸母凈利潤為 2,500.00 萬元到 3,500.00 萬元,與上年同期相比,將減少 6,818.67 萬元到 7,818.67 萬元,同比減少 66.08%到 75.77%。

公司預計 2024 年年度實現扣非凈利潤為 2,700.00 萬元到 3,700.00 萬元,與上年同期相比,將減少 466.45 萬元到 1,466.45 萬元,同比減少 11.20%到 35.20%。

2023 年年度,光峰科技歸母凈利潤為 10,318.67 萬元;扣非凈利潤為 4,166.45 萬元;利潤總額為3,767.50 萬元。

2024 年度,公司堅持“核心技術+核心器件+應用場景”的發展戰略,實現戰略轉型的有效兌現,實現營業收入 24.18 億元左右,同比增長 9.26%左右。

基于公司技術優勢、產品品類的多樣化及客戶的差異化,車載光學業務于2024 年進入快速起量階段,保質保量交付車載產品,實現營業收入 6 億元以上。報告期內,公司與海內外知名車企進行密集接洽并獲得開發定點,支撐車載光學業務持續向上突破。截至目前,公司已獲得 10 個車載定點,已涵蓋車規級巨幕、激光投影燈、車燈模組及動態彩色像素燈等產品,并實現部分定點車型高質量落地。公司將繼續提升車載產品的技術化、創新化及差異化,聚焦核心品牌客戶及優質客戶,積極配合車企共同推進定點項目落地。

報告期內,受宏觀經濟環境等影響,光峰科技除車載以外的其他應用領域業務的業績貢獻有所承壓。此外,參股公司業績下滑形成的投資損失以及仲裁糾紛事項發生法律服務費用,亦對公司歸母凈利潤產生一定影響。

深天馬:預計2024年凈利同比改善 38.13%-41.26%

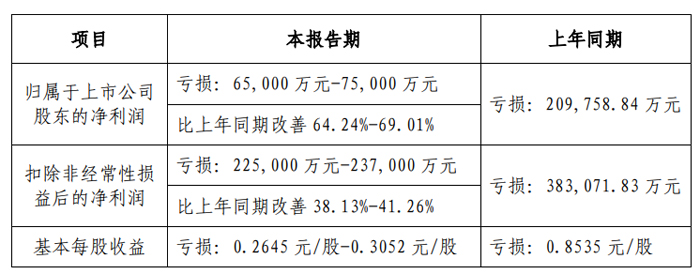

天馬微電子股份有限公司預計2024年歸母凈利潤虧損65,000 萬元-75,000 萬元 ,比上年同期改善 64.24%-69.01%;扣非凈利潤虧損225,000 萬元-237,000 萬元,比上年同期改善 38.13%-41.26%,基本每股收益 虧損:0.2645 元/股-0.3052 元/股。

報告期內,公司扎實推進運營質效提升,強化核心能力建設,筑牢核心領域優勢,積極把握市場機會,營業收入實現穩步增長,產品結構得到進一步優化,主要業務盈利能力得到修復提升,在面臨武漢 AMOLED產線折舊壓力同比大幅增加的挑戰下,歸屬于上市公司股東的凈利潤和扣除非經常性損益后的凈利潤同比均有顯著改善,為 2025 年公司發展奠定了良好的基礎。

1、報告期內,公司消費類顯示業務盈利能力快速修復,基于下游需求的好轉,對利潤影響較大的智能手機顯示業務盈利能力持續改善,其中在柔性 AMOLED 手機顯示業務上,公司依托多元化的客戶布局、產線能力的持續提升、極致降本措施的大力推進,柔性 AMOLED 手機顯示產品出貨量同比保持增長,營收規模進一步擴大,并在技術創新、品牌項目滲透、AMOLED 多元化能力建設等方面持續進步,武漢 AMOLED 產線利潤水平同比改善明顯。同時,公司在 IT、穿戴等其他電子消費品顯示領域持續拓展市場機會,業務盈利能力同比亦有所修復。

2、報告期內,公司非消費類顯示業務中,車載顯示業務繼續筑牢頭部競爭優勢,并依托汽車電子、新能源等業務的快速發展,實現了車載顯示業務營業收入的加速增長,帶動了車載顯示業務利潤規模的進一步擴大;公司專業顯示業務(工控、醫療、智能家居、人機交互等細分領域)保持穩健發展,并積極開拓中大尺寸商顯等新細分市場。

深天馬表示,將堅持“2+1+N”戰略引領,持續聚焦做優主業,強化核心能力建設,持續極致降本增效,不斷優化產品結構,不斷加大市場開拓力度,持續提升經營質效,穩步推進新項目建設,不斷推動各項業務實現高質量發展。

聚飛光電:預計2024年凈利超3.1億元,同增超35%

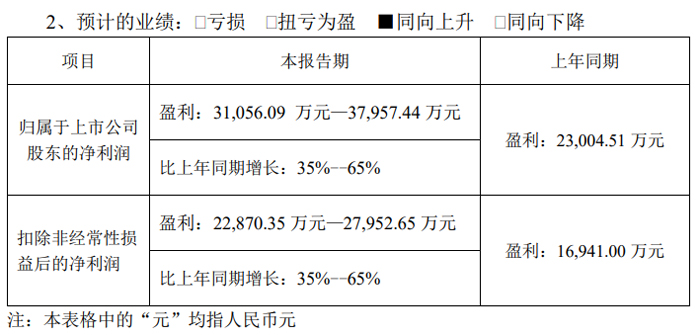

深圳市聚飛光電股份有限公司預計2024年歸母凈利潤盈利31,056.09 萬元—37,957.44 萬元,比上年同期增長35%--65%;扣非凈利潤盈利22,870.35 萬元—27,952.65 萬元,比上年同期增長:35%--65%。

報告期內,聚飛光電持續加大研發投入,部分產品引領行業發展,確立了頭部企業的綜合競爭優勢,全球市場占有率穩步提升,實現了全年經營業績的穩定增長。

報告期內,預計正向影響公司凈利潤的非經常性損益金額約為 9,000 萬元,主要系政府各項補助收入、交易性金融資產產生的公允價值變動收益及投資收益等事項。

據了解,聚飛光電主營業務屬于 LED 封裝。產品主要應用于手機、電腦、液晶電視、顯示系統、車載電子、智慧照明、健康檢測、智能穿戴、光傳感等領域。聚飛光電以背光 LED 和照明 LED 為依托,拓展車用 LED、Mini/Micro LED、紅外、高端照明等 LED 新業務,公司深圳、惠州、蕪湖三大生產基地。

蔚藍鋰芯:凈利同增超198%,LED業務表現出色,

江蘇蔚藍鋰芯集團股份有限公司預計2024年歸母凈利潤盈利42,000 萬元–50,000 萬元,比上年同期增長198.26%-255.07%;扣非凈利潤盈利36,000 萬元–44,000 萬元,比上年同期增長222.91%-294.67%。基本每股收益盈利0.3646 元/股-0.4340 元/股。

2023年,蔚藍鋰芯實現歸母凈利潤盈利14,081.75 萬元,扣非凈利潤盈利11,148.55 萬元,基本每股收益盈利0.1222 元/股。

2024年度,隨著電動工具海外客戶去庫存結束恢復采購,以及公司在智能出行等領域的拓展,鋰電池業務呈現同比持續增長態勢,公司鋰電池銷量達到歷史最好水平。

同時,隨著LED芯片行業市場持續回暖,受益于公司在MiniLED等顯示領域的持之以恒的布局,公司LED業務表現出色,利潤貢獻同比大幅增長。

據了解,蔚藍鋰芯主要從事鋰電池、LED 芯片及金屬物流配送三大業務,擁有 20 多家控股子公司遍布于蘇州、上海、東莞、淮安、揚州地區。公司 LED 業務主要從事 LED 產品的研發與制造,具有從藍寶石襯底切磨拋、PSS、外延片、LED 芯片、CSP 特種封裝的完整產業鏈。公司裝備了業內先進的 LED 外延片及芯片制造設備,技術水平、產能規模及成本控制水平在行業內處于領先水平,是國內主要的 LED 芯片供應商之一。公司堅持持續探索“用最少的電發更多的光”的技術應用,堅定不移的走高端化、差異化的發展之路。

士蘭微:預計實現扭虧為盈,LED 芯片生能達14-15 萬片/月

杭州士蘭微電子股份有限公司預計 2024 年度實現歸母凈利潤為 15,000 萬元到 19,000 萬元,與上年同期相比,將實現扭虧為盈。預計 2024 年度實現扣非凈利潤為 18,400 萬元到 22,400 萬元,與上年同期相比,將增加 12,510 萬元到 16,510萬元,同比增加 212.39%到 280.31%。

2023年,士蘭微實現歸母凈利潤虧損3,578.58 萬元,扣非凈利潤5,889.92 萬元。

本期業績變動的主要原因

(一)報告期內,面對市場競爭加劇的壓力,公司通過持續推出富有競爭力的產品,持續加大對大型白電、通訊、工業、新能源、汽車等高門檻市場的拓展力度,加快產品結構調整的步伐。在電源管理芯片、IGBT 器件、IPM 智能功率模塊、PIM 功率模塊、碳化硅 MOSFET 器件、超結 MOSFET 器件、MEMS 傳感器、MCU 電路、SOC 電路、快恢復管、TVS 管、穩壓管等產品出貨量增長的帶動下,公司總體營收保持了較快的增長勢頭。

(二)報告期內,公司子公司士蘭集成 5、6 吋芯片生產線、子公司士蘭集昕8吋芯片生產線、重要參股企業士蘭集科12吋芯片生產線均實現滿負荷生產。

公司已安排技改資金進一步提升 8 吋線 MEMS 芯片產能、12 吋線 IGBT 芯片和模擬電路芯片產能。公司預計 2025 年 5、6、8、12 吋芯片生產線將繼續保持較高的產出水平。

報告期內,公司子公司成都士蘭、成都集佳功率模塊和功率器件封裝生產線實現了滿負荷生產,公司根據市場需求已安排了多輪產能擴充項目。

報告期內,公司加快子公司士蘭明鎵 6 吋 SiC 芯片生產線產能建設,目前士蘭明鎵已具備月產 0.9萬片 SiC MOSFET 芯片的生產能力。公司已完成了第Ⅲ代、第Ⅳ代平面柵 SiC MOSFET 芯片的開發,性能指標達到業內同類器件結構的先進水平。基于公司Ⅱ代 SiC MOSFET 芯片生產的電動汽車主電機驅動模塊,已實現向下游汽車用戶批量供貨;基于公司Ⅳ代 SiC MOSFET 芯片生產的電動汽車主電機驅動模塊已在客戶端驗證,預計 2025 年實現批量供貨。

報告期內,公司在廈門加快建設一條以 SiC MOSFET 為主要產品的 8 英寸SiC 功率器件芯片制造生產線,項目一期投資規模 70 億元,規劃產能 3.5 萬片/月,預計 2025 年年底實現初步通線。

報告期內,公司完成了杭州、廈門兩地 LED 芯片生產線的整合。整合后的LED 芯片生產線的生產能力已達到 14-15 萬片/月。公司通過對 LED 芯片生產線技術改造,較大提升了 mini-LED 芯片的生產能力。

(三)報告期內,公司在積極擴大芯片生產線和封裝生產線產出能力的同時,持續開展了各主要環節成本費用控制、管理效率提升等活動,目前已取得了積極成效。四季度,公司產品綜合毛利率較三季度已有所回升。隨著上述活動的持續深入進行,預計 2025 年公司產品綜合毛利率水平將進一步改善。

(四)經過二十多年的發展,公司已成為目前國內領先的 IDM 公司。作為IDM 公司,公司帶有資產相對偏重的特征,在外部經濟周期變化的壓力下,也會在一定程度上承受經營利潤波動的壓力。但是相較于輕資產型的 Fabless 設計公司,公司在特色工藝和產品的研發上具有更突出的競爭優勢:實現了特色工藝技術與產品研發的緊密互動,以及集成電路、功率器件、功率模塊、MEMS 傳感器、光電器件和第三代化合物半導體芯片的協同發展;公司依托 IDM 模式形成的設計與工藝相結合的綜合實力,加快提升產品品質、加強控制成本,向客戶提供高質量、高性價比的產品與服務,可滿足下游整機(整車)用戶多樣化需求,具有較強的市場競爭能力。2024 年全年,公司電路和器件成品的銷售收入中,已有超過 75%的收入來自大型白電、通訊、工業、新能源、汽車等高門檻市場。

當前,在國家政策持續支持,以及下游電動汽車、新能源、算力和通訊等行業快速發展、芯片國產替代進程明顯加快的大背景下,士蘭微電子迎來了較快發展的新階段。士蘭微電子將持續推動滿足車規級和工業級要求的器件和電路在各生產線上量,持續推動士蘭微整體營收的較快成長和經營效益的提升。

華燦光電:預計經營業績同比改善,實現減虧

京東方華燦光電股份有限公司預計 2024 年度實現歸母凈利潤為 虧損47,000.00 萬元– 67,000.00 萬元;預計 2024 年度實現扣非凈利潤為虧損63,000.00 萬元– 83,000.00 萬元。

2023年度,華燦光電實現歸母凈利潤為虧損84,569.20 萬元,扣非凈利潤為虧損93,173.19 萬元。

報告期內,華燦光電經營業績同比改善,主要原因如下:1、公司落實發展戰略,堅持客戶導向,積極開拓市場,通過深入客戶調研和加大產品研發,逐步提升市占率,收入大幅提升。2、公司通過提升產能和內部挖潛,優化產品結構,提高高毛利產品占比,毛利率同比改善。

據了解,華燦光電主要業務為 LED 芯片、LED 外延片、藍寶石襯底及第三代半導體化合物 GaN 電力電子器件的研發、生產和銷售。公司 LED 芯片產品廣泛應用于電視、電腦、手機等消費電子,室內外顯示,車用 LED 及各類照明,紫外、紅外等市場。隨著 Mini/Micro LED 技術提升,5G+8K 超高清顯示市場快速發展以及高端照明市場需求不斷拓展,公司產品應用領域不斷拓寬,包括 Mini LED 超高清顯示,Micro LED 可穿戴設備以及大屏幕顯示,會議及影院多功能顯示,政務交通指揮中心,中大尺寸消費電子高端背光,智能照明,車用 LED 及植物照明,紫外消毒殺菌、紅外感應等。

華映科技:預計2024年大幅減虧,凈利同增超28%

華映科技(集團)股份有限公司發布2024 年度業績預告 ,預計2024年歸母凈利潤虧損110,000 萬元–115,500 萬元,比上年同期增長28.00% - 31.43%。

預計扣非凈利潤虧損111,900 萬元–117,400 萬元,比上年同期增長:27.28% - 30.69%。

2023年度,華映科技歸母凈利潤虧損160,417.83 萬元,扣非凈利潤虧損161,440.66 萬元

本報告期,公司業績同比顯著增長,主要原因為:積極拓展市場,優化產品結構,提升高附加值產品銷售占比,營收增長,毛利增長。同時通過組織整合、優化人力配置等措施降低人力成本,通過加強原材料采購管控降低材料采購成本,進而改善產品成本。

鴻利智匯:預計2024年凈利潤同降超55%

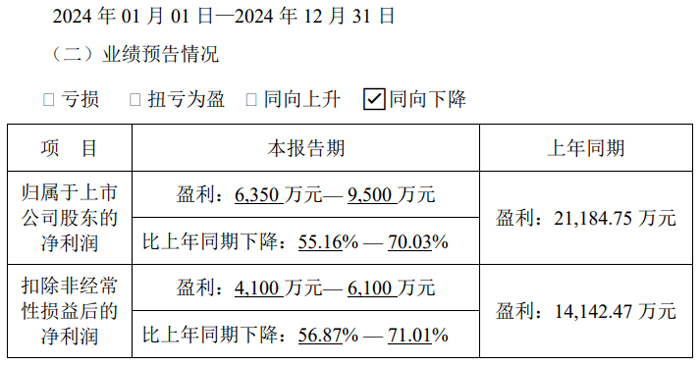

鴻利智匯集團股份有限公司發2024 年度業績預告,預計歸母凈利潤盈利6,350 萬元— 9,500 萬元,比上年同期下降:55.16% — 70.03%;扣非凈利潤盈利4,100 萬元— 6,100 萬元,比上年同期下降:56.87% — 71.01%。

2023年度,鴻利智匯實現歸母凈利潤盈利21,184.75 萬元,扣非凈利潤盈利14,142.47 萬元。

公司 2024 年度業績較上年同期相比變動的主要原因:

1、本報告期,LED 行業市場競爭愈發激烈,公司積極開拓市場,銷售規模及收入有所擴大,但產品價格下降及貴金屬等原材料價格上漲使利潤雙向承壓,毛利率下降,同時受單項計提減值準備、金融資產公允價值變動等影響,利潤有所下降。未來,公司將圍繞長期發展戰略目標,搶占市場份額,加強新產品研發及高毛利產品推廣,積極提高運營效率及降本增效,提升公司盈利能力。

2、預計本報告期非經常性損益對公司凈利潤的影響約為 2,800 萬元,非經常性損益的項目主要為公司計入當期損益的政府補助。

據了解,鴻利智匯是國內領先的集研產銷于一體的 LED 半導體封裝器件產品上市企業。始終聚焦于LED 半導體封裝和 LED 照明兩大核心業務。LED 半導體封裝業務主要是為客戶提供 LED 照明解決方案,方案中所需的 LED 燈珠由公司研發、生產和銷售,產品廣泛應用于汽車照明、通用照明、特殊照明、專用照明等眾多領域。

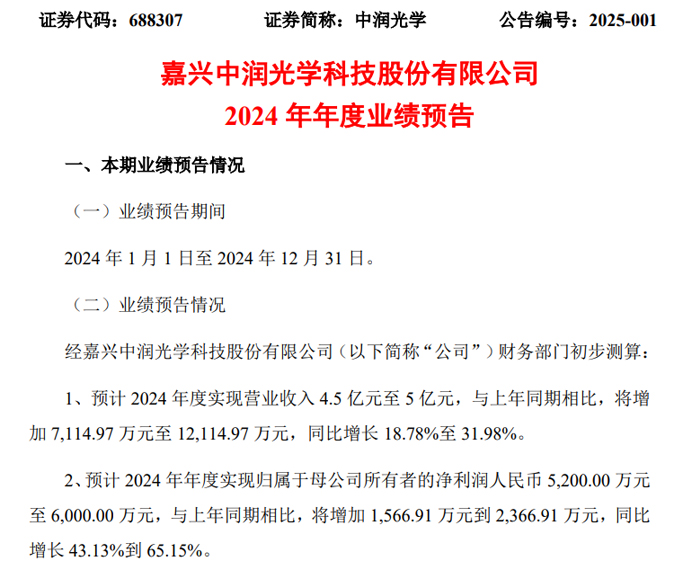

中潤光學:預計2024年營收4.5 億元至 5 億元

嘉興中潤光學科技股份有限公司發2024 年度業績預告,預計 2024 年度實現營業收入 4.5 億元至 5 億元,與上年同期相比,將增加 7,114.97 萬元至 12,114.97 萬元,同比增長 18.78%至 31.98%。

預計 2024 年年度實現歸母凈利潤人民幣 5,200.00 萬元至 6,000.00 萬元,與上年同期相比,將增加 1,566.91 萬元到 2,366.91 萬元,同比增長 43.13%到 65.15%。

預計 2024 年年度實現扣非凈利潤人民幣 4,600.00 萬元至 5,400.00 萬元,與上年同期相比,將增加 1,534.08 萬元到2,334.08 萬元,同比增長 50.04%到 76.13%。

2023年度,中潤光學實現營業收入37,885.03 萬元;歸母凈利潤:3,633.09 萬元;扣非凈利潤:3,065.92 萬元。

中潤光學預計 2024 年年度經營業績較上年同期增長的主要原因系:

1、報告期內,公司加強新產品、新技術應用轉化與市場推廣,產品類型不斷豐富、應用領域不斷增加、客戶質量不斷提升;各領域產品收入均呈增長趨勢,智慧監控及感知領域恢復增長、視頻通訊及交互領域增長迅速、智能監測及識別領域增長明顯、高清拍攝及顯示領域穩定增長。

2、報告期內,公司持續加強成本優化管控,持續推進新產品量產,整體毛利率基本穩定,繼續保持較高水平;通過全面提升管理效率,加強各項費用支出管理,管理費用有所下降,提升了公司盈利能力。

3、報告期內,公司繼續保持較高金額研發投入,不斷開發新產品、新技術,在原有數字安防、無人機、視頻會議、投影顯示、智能家居、智能駕駛、影視拍攝等領域產品的基礎上,開發和豐富了紅外熱成像、工業檢測、智能交互等領域的產品,進一步優化了產品結構。

據了解,中潤光學專注于精密光學鏡頭產品的研發,涵蓋數字安防鏡頭、無人機鏡頭、智能巡檢鏡頭、視訊會議鏡頭、激光電視鏡頭、智能車載鏡頭、智能家居鏡頭、智能投影鏡頭、電影鏡頭等。

鳳凰光學:預計2024年業績實現扭虧為盈

鳳凰光學股份有限公司發2024 年度業績預告,預計 2024 年度實現歸母凈利潤為 1000 萬元到 1500 萬元,與上年同期虧損 8447.25 萬元相比,實現扭虧為盈。預計 2024 年度實現扣非凈利潤為-6000 萬元到-5000 萬元。

2023年度,鳳凰光學利潤總額虧損9932.60 萬元。歸母凈利潤虧損8447.25 萬元。扣非凈利潤虧損11103.34 萬元。每股收益虧損0.30 元。

本期業績預盈的主要原因 :

2024 年鳳凰光學堅持以業績為導向,進一步加強內部管理、持續進行精益生產,使公司毛利率得到提升、費用下降,增加了公司利潤。

公司通過全資子公司鳳凰科技將 XR 業務相關資產組按評估值出售給海康集團,增加資產處置收益。

鳳凰光學業務主要包括光學產品、智能控制器和鋰電芯產品的研發、制造和銷售。公司是一家擁有五十余年歷史的綜合光學元件及產品的生產商,近年來成為集研發、設計、制造一體化的精密加工、光學組件國內重要供應商,主要產品包括光學組件、精密加工、光學儀器等。光學組件主要用于安防視頻監控、車載、紅外及機器視覺等領域;精密加工包括金屬結構件精密加工和光學鏡片精加工,主要用于照相機、投影機、車載等領域;光學儀器主要產品為各類光學顯微鏡,主要用于普教、工業、研究院所等領域。

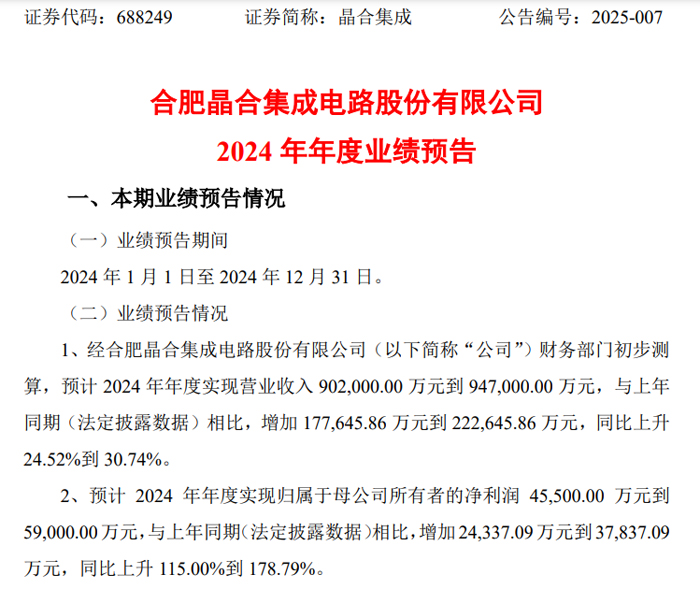

晶合集成:預計2024年營收超90億元

合肥晶合集成電路股份有限公司發布2024 年度業績預告,預計 2024 年年度實現營業收入 902,000.00 萬元到 947,000.00 萬元,與上年同期(法定披露數據)相比,增加 177,645.86 萬元到 222,645.86 萬元,同比上升24.52%到 30.74%。

預計 2024 年年度實現歸母凈利潤 45,500.00 萬元到59,000.00萬元,與上年同期(法定披露數據)相比,增加24,337.09萬元到37,837.09萬元,同比上升 115.00%到 178.79%。

預計 2024 年年度實現扣非凈利潤34,000.00萬元到44,000.00萬元,與上年同期(法定披露數據)相比,增加29,287.05萬元到 39,287.05 萬元,同比上升 621.42%到 833.60%。

2023 年,晶合集成實現營業收入 724,354.14 萬元;實現歸母凈利潤 21,162.91 萬元;實現扣非凈利潤4,712.95 萬元。

報告期內,隨著行業景氣度逐漸回升,晶合集成整體產能利用率維持高位水平,助益公司營業收入和產品毛利水平穩步提升。

晶合集成緊跟行業內外業態發展趨勢,在鞏固現有產品的情況下,持續擴大應用領域及開發高階產品,提升產品競爭優勢及多元化程度。經財務部門初步測算,公司主要產品 DDIC、CIS、PMIC、MCU 占主營業務收入的比例分別約為67.53%、17.22%、8.80%、2.47%,DDIC 繼續鞏固優勢,CIS 成為公司第二大主軸產品,其他產品競爭力持續穩步增強。

晶合集成高度重視研發體系建設,持續增加研發投入。目前 55nm 中高階單芯片及堆棧式 CIS 芯片工藝平臺已大批量生產,40nm 高壓 OLED 芯片工藝平臺已實現小批量生產,28nm 邏輯芯片通過功能性驗證。公司將加強與戰略客戶的合作,加快推進 OLED 產品的量產和 CIS 等高階產品開發。

韋爾股份:預計2024年營收超254億,凈利超31億!

上海韋爾半導體股份有限公司發布2024 年度業績預告,預計 2024 年實現歸母凈利潤為315,529.74 萬元到 335,529.74 萬元,與上年同期相比,將增加 259,967.34 萬元到279,967.34 萬元,同比增加 467.88%到 503.88%。

預計 2024 年實現扣非凈利潤為 297,304.61 萬元到 317,304.61 萬元,與上年同期相比,將增加 283,503.65 萬元到 303,503.65 萬元,同比增加 2,054.23%到 2,199.15%。

預計 2024 年實現營業收入為 2,540,838.38 萬元到2,580,838.38 萬元,與上年同期相比,將增加 438,774.22 萬元到 478,774.22 萬元,同比增加 20.87%到 22.78%。

2023 年,韋爾股份實現歸母凈利潤55,562.39 萬元;扣非凈利潤13,800.96 萬元;營業收入2,102,064.16 萬元。

本報告期內,伴隨著韋爾股份的圖像傳感器產品在高端智能手機市場和汽車自動駕駛應用市場的持續滲透,相關領域的市場份額穩步成長,公司的營業收入和毛利率實現了顯著增長,營業收入創下歷史新高;此外,為更好的應對產業波動的影響,公司積極推進產品結構優化及供應鏈結構優化,公司產品毛利率逐恢復,整體業績顯著提升。

德龍激光:預計2024年營收同增超20%,凈利同降超164%!

蘇州德龍激光股份有限公司發布2024 年度業績預告,預計 2024 年度實現營業收入為 70,000.00 萬元至 73,000.00 萬元左右,與上年同期(法定披露數據)相比,將增加 11,819.12 萬元至 14,819.12 萬元,同比增長 20.31%至 25.47%;

歸母凈利潤為-2,500.00 萬元至-3,500.00 萬元,與上年同期(法定披露數據)相比,將減少 6,405.11 萬元至 7,405.11 萬元,同比下滑164.02%至 189.63%;

扣非凈利潤為-3,950.00 萬元至-5,200.00 萬元。與上年同期(法定披露數據)相比,將減少 6,469.32 萬元至 7,719.32萬元,同比下滑 256.79%至 306.40%;

2023 年,德龍激光實現營業收入 58,180.88 萬元,利潤總額 3,014.32 萬元,歸母凈利潤 3,905.11 萬元,扣非凈利潤 2,519.32 萬元,基本每股收益 0.38 元/股。

本期業績變化的主要原因:

(一) 公司近年訂單增長,報告期內產品陸續驗收,推動本期營業收入增長。但因公司保持高研發投入,新產品、新業務的不斷推出,使得研發費用以及銷售相關費用較上年同期增長較快,影響了公司利潤水平;

(二) 受行業競爭加劇等因素影響,基于謹慎性原則,對各項資產計提減值損失較上年增加;

(三) 報告期內,根據公司實際經營情況,基于謹慎性原則,調整對未來應納稅所得額的估計,沖回部分已確認的遞延所得稅資產和遞延所得稅負債。

美芯晟:預計2024年凈利虧損超6300萬元

美芯晟科技(北京)股份有限公司 發2024 年度業績預告,預計 2024 年度實現歸母凈利潤與上年同期相比,將出現虧損,實現歸母凈利潤-7,300.00 萬元到-6,300.00 萬元。預計 2024 年度實現扣非凈利潤為-9,800.00 萬元到-8,800.00 萬元。

2023 年度,美芯晟實現營業收入 47,230.60 萬元,利潤總額 1,948.25 萬元,歸母凈利潤 3,015.35 萬元,扣非凈利潤 616.83 萬元。

報告期內,美芯晟積極拓展新的業務增長曲線,在光學傳感器領域新品布局迅速,客戶端推廣順利,該領域營收大幅增長。但公司所處的 LED 行業部分產品需求下滑,導致產品售價下降及銷售規模下降;無線充電部分終端客戶交貨節奏有所調整,導致該領域的營業收入在報告期內有所下降。綜合上述原因,公司整體營業收入和毛利有所下降。

美芯晟加大光學傳感器、車規級產品、有線快充、無線充電研發技術投入及人才梯隊建設,保持了較高強度的研發投入,報告期內研發費用較去年同期增長約 60%。未來,公司將持續提升研發效率,優化產品結構,使得業績增長與研發投入進一步匹配。

天德鈺:預計2024年營收超21億元,同增73.88%

深圳天德鈺科技股份有限公司發布2024 年度業績預告,預計實現營業收入 210,197.27 萬元,與上年同期相比,將增加 89,308.79萬元,同比增長 73.88%左右。

預計實現歸母凈利潤 27,505.60 萬元,與上年同期相比,將增加 16,222.08 萬元,同比增長 143.77%左右。

預計實現扣非凈利潤24,756.46 萬元,與上年同期相比,將增加約 14,671.54 萬元,同比增長 145.48%左右。

2023 年,天德鈺利潤總額11,580.42 萬元。歸母凈利潤為11,283.52 萬元。扣非凈利潤為10,084.92萬元。

本期業績增長的主要原因是顯示驅動芯片和電子價簽驅動芯片兩塊業務的增長較好。這兩塊業務主要是新產品帶動了營業收入的增長,公司不斷地加大產品技術創新,加快產品迭代速度,擴充產品品類,以較好性能的新產品打動客戶,不斷提升市場份額,獲得了較好的營業收入的增長。

天德鈺表示,公司注重精細化管理,一手抓業務,一手抓管理,公司高度系統化管理,提高了產品開發效率,提高了存貨周轉速度,提高了整體的人員效率,在營業收入增長的規模效應下,同時也較好的提升了業績。

據了解,天德鈺專注于移動智能終端領域的整合型單芯片研發、設計、銷售的企業。目前公司擁有智能移動終端顯示驅動芯片(含觸控與顯示驅動集成芯片)、攝像頭音圈馬達驅動芯片、快充協議芯片和電子價簽驅動芯片四類主要產品。 已與 BOE、群創光電、華星光電、合力泰、國顯科技、星源電子、華勤通訊、聞泰科技、龍旗通訊等知名下游企業建立了穩定的合作關系。產品廣泛應用于三星、VIVO、OPPO、榮耀等手機品牌,亞馬遜、谷歌、百度、小米等平板、智能音箱客戶,360、Tik Tok等智能穿戴客戶。

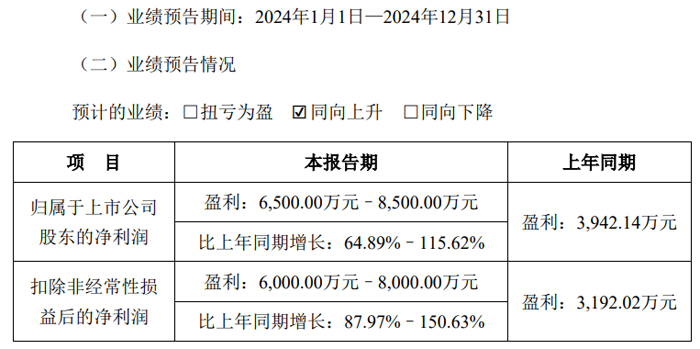

勁拓股份:預計2024年營收同增約20%,凈利同增超64%!

深圳市勁拓自動化設備股份有限公司發布2024 年度業績預告,預計 2024 年度實現歸母凈利潤為盈利6,500.00萬元–8,500.00萬元比上年同期增長64.89%–115.62%;扣非凈利潤為盈利6,000.00萬元–8,000.00萬元,比上年同期增長87.97%–150.63%。

2023 年,勁拓股份實現歸母凈利潤盈利3,942.14萬元,扣非凈利潤盈利3,192.02萬元。

報告期內,勁拓股份圍繞經營計劃、聚焦主營業務發展;電子裝聯業務2024年度銷售收入同比增長約20%,大客戶銷售增加、海外銷售收入同比增長,業務結構持續優化。勁拓股份深化推進降本增效工作,通過精益生產降低直接成本,通過管理提效降低各項費用,均取得積極成效。勁拓股份預計,本報告期非經常性損益金額約為500萬元,主要系公司取得政府補助等。

據了解,勁拓股份主要從事專用設備的研發、生產、銷售和服務,主要產品按大類可以劃分為電子裝聯設備(電子熱工設備、檢測設備、自動化設備)、半導體專用設備和光電顯示設備等。公司光電顯示設備用于光電平板(TP/LCD/OLED)顯示模組的生產制造過程,按功能分類主要有2D/2.5D/3D貼合設備、生物識別模組生產設備、LCM焊接類設備、貼附機等,相關產品已經覆蓋AMOLED柔性屏、曲面屏、折疊屏、車載屏、可穿戴類屏體、光電模組、半導體復合銅片貼合等多種應用領域。

炬光科技:預計2024年虧損,凈利同降超266%

西安炬光科技股份有限公司發布2024 年度業績預告,預計 2024 年年度實現歸母凈利潤與上年同期(法定披露數據)相比,將出現虧損,預計歸母凈利潤為-15,000 萬元到-20,000萬元,與上年同期(法定披露數據)相比,將減少 24,055 萬元到 29,055 萬元,同比下降 266%到 321%。

預計扣非凈利潤-16,000 萬元到-21,000 萬元,與上年同期(法定披露數據)相比,將減少 23,125 萬元到 28,125萬元,同比下降 325%到 395%。

2023 年,炬光科技實現利潤總額9,611.03 萬元。公司實現歸母凈利潤9,054.61 萬元,扣非凈利潤 7,124.66 萬元。

據了解,炬光科技主要從事光子行業上游的高功率半導體激光元器件和原材料、激光光學元器件的研發、生產和銷售。公司重點布局汽車應用、泛半導體制程、醫療健康三大應用方向,向不同客戶提供上游核心元器件和中游光子應用解決方案。其中, 泛半導體制程模塊與系統主要包括應用于集成電路的激光退火系統,應用于新型顯示等多種先進制造應用場景的可變光斑激光系統,以及應用于顯示面板領域的固體激光剝離線光斑光學系統和固體激光退火線光斑光學系統等。

飛利浦LED屏

飛利浦LED屏 聯建光電LED屏

聯建光電LED屏 威創小間距

威創小間距 洲明小間距

洲明小間距 AET小間距

AET小間距 奧拓LED屏

奧拓LED屏 aoc

aoc 青松光電LED屏

青松光電LED屏 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃