8��30�գ������R����ѡ��ڽݿƼ������ϿƼ������Ƽ����R�ɹɷݡ������V��12��ͶӰ�C(j��)������ʽƽ�塢�������@���@ʾ���P(gu��n)��I(y��)�l(f��)��2024���ϰ����(b��o)�档12����I(y��)�У��I(y��ng)�ա��wĸ��������6�Ҍ�(sh��)�F(xi��n)ͬ�����L(zh��ng)��6��ͬ�Ȝp�٣���ռһ�롣�I(y��ng)����ߵĞ�ڽݿƼ����_(d��)��268�|Ԫ��������(r��n)�ձ鶼��̫�ߣ��f(shu��)���ИI(y��)��(j��ng)��(zh��ng)���ң�����I(y��)��(w��)�ձ�ë����Ҫ���ڇ�(gu��)��(n��i)��

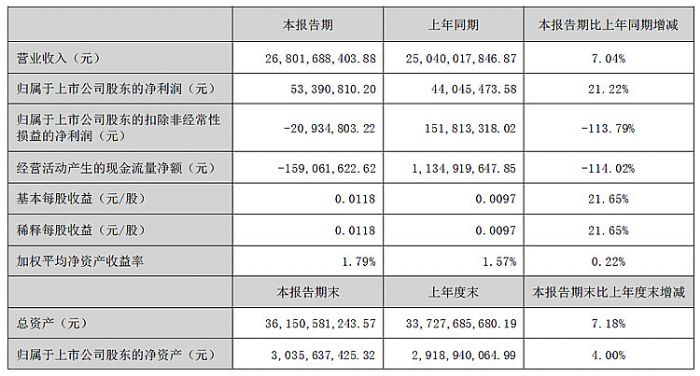

�ڽݿƼ����I(y��ng)��268.02�|������ͬ��21.22%���@ʾ���I(y��)��(w��)�I(y��ng)��ͬ��9.37%

2024���ϰ��꣬�ڽݿƼ���(sh��)�F(xi��n)�I(y��ng)�I(y��)����268.02�|Ԫ��ͬ������7.04%����(sh��)�F(xi��n)�wĸ������(r��n)0.53�|Ԫ��ͬ������21.22%���ܵ����ָ�ͨÛ��(gu��)�ҵ^(q��)����Hֵ���\(y��n)�M(f��i)�ϝq؛�\(y��n)�������L(zh��ng)���ⲿ��������Ӱ푣�ë��ˮƽ�����½����C��ë���ʞ�11.27%��

��(b��o)���ڃ�(n��i)��ȫ���@ʾ���Ј�(ch��ng)ӭ��(l��i)С�����������w��؛Ҏ(gu��)ģͬ��������4.5%�������������S���Ŀ͑��Y(ji��)��(g��u)�����КW���Ј�(ch��ng)����غ͏�(f��)�K���a(b��)��(gu��)��(n��i)�Ј�(ch��ng)��؛ȱ�ڣ��ڽݿƼ��@ʾ���N��ͬ������6.70%��1,912�f(w��n)�_(t��i)���ʬF(xi��n)��(w��n)�����L(zh��ng)�B(t��i)��(sh��)��Ʒ�ƘI(y��)��(w��)���F(xi��n)��(w��n)������(n��i)���a(ch��n)Ʒ�Y(ji��)��(g��u)����(j��)�ٶȃ�(y��u)���Ј�(ch��ng)��늸�(j��ng)�@ʾ��Ҏ(gu��)ģռ�ȳ��m(x��)����������I(y��)��(w��)�͑�ӆ�λ������w���b�b�I(l��ng)�ȣ���˾��ռ���ٴ�������30%���ϣ��Խ^��(du��)��(y��u)��(sh��)��(w��n)�ӵ�һ���@ʾ���I(y��)��(w��)�I(y��ng)��ͬ������9.37%�������158.17�|Ԫ��ӭ��(du��)�r(ji��)��(j��ng)��(zh��ng)�������\(y��n)���،�(d��o)�������ɱ��������@ʾ���a(ch��n)Ʒë����ͬ���½�1.35%��11.18%��

2024���ϰ��꣬ȫ���ҕ�Ј�(ch��ng)���w��؛Ҏ(gu��)ģ������խڅ�ڷ�(w��n)���������ڮa(ch��n)Ʒ���g(sh��)��������(du��)���������|(zh��)��(j��ng)��(zh��ng)څ��ͬ�|(zh��)��Ʒ�Ʊډ����ͣ����M(f��i)�����ĺ�ُ(g��u)�I���д��֏�(f��)��Ʒ���g��(du��)�ɱ��̓r(ji��)������������ߣ���(j��ng)��(zh��ng)�B(t��i)��(sh��)����ןữ�����δ�ߴ����Ͱ댧(d��o)�w�������ڷ�(w��n)�����c�ɱ�����(d��ng)�^���(y��n)��I(y��)��(j��ng)�I(y��ng)��ӯ��������

��(b��o)���ڃ�(n��i)���ИI(y��)�^���S�̸�(j��ng)�ȵ̓r(ji��)���Σ����ֿ͑����������{(di��o)�����{(di��o)ӆ�Σ��ڽݿƼ��ҕ�I(y��)��(w��)�N��ͬ���½�6.90%��489�f(w��n)�_(t��i)���M���ИI(y��)�h(hu��n)����M����(zh��n)����˾���m(x��)���M(j��n)������Ч���e�O��(y��u)���a(ch��n)Ʒ�Y(ji��)��(g��u)�������@ʾ���g(sh��)�ҕOLED��Mini LED�ҕ���~��ߣ�����ȡ�`����Ч�ăr(ji��)�����(d��o)�����Ե�����_�����ҕ�a(ch��n)Ʒë����ͬ���½�1.87%��9.55%���I(y��ng)��Ҏ(gu��)ģͬ������5.91%�������91.27�|Ԫ��

�ڽݿƼ�����һ����Ϣ���g(sh��)�c��������ںϣ������������(j��)���칤ˇ���̣�얹̺�������@ʾ�����I(l��ng)��Č��I(y��)����������ȫ���Ƅ�(d��ng)���ܻ����S�D(zhu��n)�ͣ������(gu��)�H�a(ch��n)�I(y��)�ֹ��wϵ�߶�λ�ã���(sh��)�F(xi��n)���a(ch��n)Ч�ʼ��a(ch��n)ƷƷ�|(zh��)���M(j��n)һ��������Ŀǰ�ڽݿƼ����_(t��i)�������塢�B�T�����ڡ��¼��¡��������˹�������r(sh��)���غ�ӡ�Ȱ���_���ȵ^(q��)�O(sh��)�����аl(f��)���ģ�Ƹ�üs��ǧ���аl(f��)���̎����ֲ���ܛ�����Դ���C(j��)��(g��u)��늚⡢�������Ҏ(gu��)���z�y(c��)���аl(f��)�I(l��ng)���г�ǧ�(xi��ng)��������(b��o)���ڃ�(n��i)����˾Ͷ���аl(f��)�M(f��i)�������6.41�|Ԫ��

��(b��o)���ڃ�(n��i)�Д�(sh��)���@ʾ�����ҕ�����C(j��)�a(ch��n)Ʒ�{����O�ѵĹ��ܡ��r(sh��)�е��O(sh��)Ӌ(j��)�ͳ�ɫ��Ӱ��Ч���s�@�t�c(di��n)�O(sh��)Ӌ(j��)��(ji��ng)��Red Dot Design Award����iF�O(sh��)Ӌ(j��)��(ji��ng)��iF Design Award�����W��Ӱ��f(xi��)��(hu��)��(ji��ng)��EISA Awards���ȇ�(gu��)�H���I(y��)�O(sh��)Ӌ(j��)��(ji��ng)����Philips����B8000�@ʾ��ϵ�С�959 OLED�ҕ��909 OLED�ҕ��A5608�ǂ���(d��o)���C(j��)��B6309�����ڡ�E7000�@ʾ����GOϵ��A6219̫�(y��ng)�ܶ��C(j��)��AOC����27T4X�@ʾ����Le Carr����Ӽ��@ʾ����Seamless UX B.B.�p������Ӽ������̘I(y��)�K��ϵ�y(t��ng)�ȡ�

�ڽݿƼ��I(y��)��(w��)�鼰ȫ����12��(g��)���a(ch��n)���غͳ��^3,500��(g��)�N�ۼ�����(w��)���ģ�������������a(ch��n)���N�ۡ����ͺ��ۺ��wϵ����ȫ��(gu��)�����Լ��W�ޡ��������������|�ρ��ȵ^(q��)���������N��������ʹ�ù�˾�a(ch��n)Ʒ�܉��w���V�����Ј�(ch��ng)���M�㲻ͬ�^(q��)���M(f��i)�ߵ��������^��ُ(g��u)���w���ֵ��@ʾ���Լ�ƽ���ҕ�I(y��)��(w��)�������w���ֳ�����������������@ʾ���Լ�ƽ���ҕ�Ј�(ch��ng)�l(f��)����������؛�����B�m(x��)���귀(w��n)��ȫ���@ʾ����ƽ���ҕ�����̵��^��ꇠI(y��ng)��

���ϿƼ�������I(y��ng)��ͬ��6.94%���_(d��)��10.43�|

2024���ϰ��꣬���ϿƼ���(sh��)�F(xi��n)�I(y��ng)�I(y��)����15.73�|Ԫ��ͬ����2.94%����(sh��)�F(xi��n)�w�������й�˾�ɖ|�ă�����(r��n)1.49�|Ԫ��ͬ�����L(zh��ng)4.59%��

�֮a(ch��n)Ʒ����IWB�a(ch��n)Ʒ��(sh��)�F(xi��n)�I(y��ng)��12.14�|Ԫ��ͬ�Ȝp��0.92%��ռ�I(y��ng)�I(y��)�������77.20%���������ܽ����a(ch��n)Ʒ��(sh��)�F(xi��n)�I(y��ng)��2.8�|Ԫ��ͬ�Ȝp��14.58%��ռ�I(y��ng)�I(y��)�������17.81%������ҕ ��Q������(sh��)�F(xi��n)�I(y��ng)��7844.74�f(w��n)Ԫ��ͬ������17.14%��ռ�I(y��ng)�I(y��)�������4.99%��

���ИI(y��)���������ИI(y��)����Ҫ�ИI(y��)�I(l��ng)��(sh��)�F(xi��n)�I(y��ng)��13.77�|Ԫ��ͬ������2.29%��ռ�I(y��ng)�I(y��)�������87.54%�������I(l��ng)��ë���ʞ�36.06%���h(yu��n)���������I(l��ng)���22.81%ë���ʡ�

���ϿƼ������I(y��)�����^�m(x��)�l(f��)�]�������\(y��n)�I(y��ng)���ИI(y��)�I(l��ng)�ȵ�ܛӲ���a(ch��n)Ʒ�Լ��a(ch��n)��һ�w�����ֵĺ��ĸ�(j��ng)��(zh��ng)��(y��u)��(sh��)���Լ���Ч�������������ۺ����(w��)Ч�ʣ�ᘌ�(du��)��ͬ�Ј�(ch��ng)������ˣ��ƶ���ƥ����Ј�(ch��ng)�I(y��ng)�N���ԣ��䌍(sh��)һϵ�е���Ч��ʩ��������Ч�ܣ��M(j��n)һ���U(ku��)���˺�������Ј�(ch��ng)��Ʒ��Ӱ���������(sh��)�F(xi��n)���Ј�(ch��ng)ռ���ʵij��m(x��)���L(zh��ng)��������(gu��)�Ј�(ch��ng)�ı��F(xi��n)�Ȟ����ۣ��Ј�(ch��ng)ռ����������һ��2024���ϰ��꣬���ϿƼ�����I(y��)��(w��)��(sh��)�F(xi��n)�I(y��ng)�I(y��)����10.43�|Ԫ����ţ�ͬ��6.94%��ռ���I(y��ng)�I(y��)�����66.34%��ë����40.45%�����m(x��)�������õ�ӯ��������

���Ƽ�������ͶӰ�I(y��ng)��ͬ����24%��܇�dͶӰ�I(y��)��(w��)�M(j��n)������ؕ�I(xi��n)��

2024���ϰ��꣬���Ƽ���(sh��)�F(xi��n)�I(y��ng)�I(y��)����10.81 �|Ԫ��ͬ����0.76%����(sh��)�F(xi��n)�w�������й�˾�ɖ|�ă�����(r��n)1090.96�f(w��n)Ԫ��ͬ�Ȝp��85.44%���۷ǃ�����(r��n)1347.93�f(w��n)Ԫ��ͬ�Ȝp��60.62%��

��(b��o)���ڃ�(n��i)��܇�d��W(xu��)�I(y��)��(w��)��(sh��)�F(xi��n)�����ٰl(f��)չ����(sh��)�F(xi��n)�I(y��ng)�I(y��)����2.41�|Ԫ�����У���2024�ڶ����Ȍ�(sh��)�F(xi��n)�I(y��ng)�I(y��)����s2�|Ԫ��ԓ�I(y��)��(w��)�ѽ�(j��ng)�M(j��n)������ؕ�I(xi��n)�ڣ�����Ŀǰ����˾���@��7��(g��)܇���c(di��n)�(xi��ng)Ŀ����������܇��2��(g��)������������œ�@ʾƷ����І���M9�����a(ch��n)������������Դ1��(g��)������S9����أ����ȁ���2��(g��)��������œ�@ʾ��܇��ģ�M�����A��ҕ�X��AR-HUD��PGU�@ʾģ�M�������YSmart���`#5����܇����ɫͶӰ������2024��3�£���˾�ׂ�(g��)���c(di��n)܇�͆���M9�M(j��n)���ܼ����a(ch��n)�����A�Σ�܇�d��W(xu��)�I(y��)��(w��)��(sh��)�F(xi��n)��0��1��ͻ�ơ���������(b��o)����¶�գ�����(j��)�ٷ���Ϣ��M9����ͻ��12�f(w��n)�_(t��i)��

��(b��o)���ڃ�(n��i)�����Ƽ�����(d��ng)�{(di��o)���I(y��)��(w��)�Y(ji��)��(g��u)�����m(x��)�������w��(j��ng)�I(y��ng)�|(zh��)�����S��܇�d�I(y��)��(w��)�Ŀ������������Ƽ����w��(sh��)�F(xi��n)�I(y��ng)�I(y��)����10.81�|Ԫ���^ͬ������܇�d�I(y��)��(w��)�ǹ�˾2022��������ĘI(y��)��(w��)��(ch��ng)�������ڹ�˾���g(sh��)��(y��u)��(sh��)�Ϳ��ٵđ�(zh��n)���D(zhu��n)����أ�ԓ�I(y��)��(w��)Ѹ��֧�ι�˾�I(y��)��(j��)���F(xi��n)��Ŀǰ��܇�d�I(y��)��(w��)���e�O�������c(di��n)�a(ch��n)Ʒ��ͬ�r(sh��)Ҳ�ڷe�O��չ�µĶ��c(di��n)�������鹫˾δ��(l��i)���������(r��n)���L(zh��ng)�ṩ����֧�Ρ���(b��o)���ڃ�(n��i)����˾��(sh��)�F(xi��n)�wĸ������(r��n)1,090.96�f(w��n)Ԫ����Ҫ���ɹ�˾GDC�ٲ����(xi��ng)�l(f��)�����ɷ���(w��)�M(f��i)�ã�������������(d��ng)�����Y�a(ch��n)GDC�ə�(qu��n)����(l��i)��Ͷ�Y�pʧ��Ӱ푡����������ص�Ӱ푣���˾���I(y��ng)�I(y��)��(w��)ӯ��������Ȼ��(w��n)����

2024���һ���ȣ����Ƽ�ӰԺ�I(y��)��(w��)���w��(sh��)�F(xi��n)�I(y��ng)�I(y��)����1.53�|Ԫ��2024��ڶ����ȣ���ӰƬ���oӰ푣��Ӱ�Ј�(ch��ng)���w���F(xi��n)�^��ƽ������˾ӰԺ�I(y��)��(w��)�ڶ����ȘI(y��)��(j��)�h(hu��n)�������½�����(sh��)�F(xi��n)�I(y��ng)�I(y��)����1.14�|Ԫ����ӰԺ�I(y��)��(w��)���鹫˾���F(xi��n)����ţ���Č��Բ�׃�����m(x��)�鹫˾ؕ�I(xi��n)��(w��n)���F(xi��n)������

���Ƽ����������ИI(y��)����(x��)������(sh��)�ֻ���Ʒ�|(zh��)���İl(f��)չڅ��(sh��)���ṩ�m���Ը��ߵĮa(ch��n)Ʒ������(w��)����(b��o)���ڃ�(n��i)�����Ƽ����I(y��)�@ʾ�I(y��)��(w��)��(sh��)�F(xi��n)�I(y��ng)�I(y��)����2.01�|Ԫ���^ȥ�������ƽ�����У������I(l��ng)��?q��)��F(xi��n)�I(y��ng)�I(y��)����1.24�|Ԫ��ͬ�����L(zh��ng)��24%��

�����R���I(y��ng)��158.97�|Ԫ��������(r��n)ͬ��65.64%��܇�d�@ʾ�I(y��)��(w��)���ٰl(f��)չ

��(b��o)���ڃ�(n��i)�������R��(sh��)�F(xi��n)�I(y��ng)��158.97 �|Ԫ���cȥ��ͬ�ڻ�����ƽ���wĸ������(r��n)̝�p4.89�|Ԫ��ͬ������65.64%��

2024���ϰ��꣬�����R����Ո(q��ng)�߃r(ji��)ֵ���������^ȥ��ͬ���M(j��n)һ���������_(d��)��51.39%����˾���m(x��)����LCD��OLED��Micro-LED���P(gu��n)�I���g(sh��)�I(l��ng)��?q��)����������Ј?ch��ng)��(j��ng)��(zh��ng)��(y��u)��(sh��)��ͬ���_չ��܇��ӡ����@������ʽ�@ʾ�ȼ��g(sh��)�I(l��ng)��?q��)�������̽���?/P>

�挦(du��)�C(j��)���c����(zh��n)�������R��벢�e�����m(x��)����(sh��)�l(f��)չ���A(ch��)����������(b��o)���ڃ�(n��i)��˾���I(y��ng)�I(y��)��(w��)�M(j��n)һ���l(f��)չ����܇�d�����I(y��)�@ʾ��LTPS�����֙C(j��)������AMOLED�������@ʾ�I(l��ng)����m(x��)�����^����(j��ng)��(zh��ng)��(y��u)��(sh��)����AMOLED�����֙C(j��)��܇�d�@ʾ���I(l��ng)��?q��)��F(xi��n)������L(zh��ng)����IT�I(l��ng)��(w��n)�����M(j��n)��չ�F(xi��n)�������õİl(f��)չ�g�Ժ����L(zh��ng)���g��

��(b��o)���ڃ�(n��i)��TM18�a(ch��n)����һ�A�Ό�(sh��)�F(xi��n)�M�a(ch��n)���ۯB��HTD�ȸ߶���Ş�a(ch��n)Ʒ��Ŀ��(bi��o)�^���͑��������ڶ��A��̎�ڮa(ch��n)�������A�Σ��°����A(y��)Ӌ(j��)���_(d��)������������������Ʒ����Ş�C(j��)�͌�ͬ���_����TM20�a(ch��n)����I(l��ng)Tģ�M�a(ch��n)Ʒ�c(di��n)����TM19�a(ch��n)����Micro-LED�a(ch��n)��ͬ�Ռ�(sh��)�F(xi��n)�a(ch��n)Ʒ�c(di��n)���������a(ch��n)�������M(j��n)��ԇ�a(ch��n)ԇ���A�Σ�������˾��С�ߴ������@ʾ�I(l��ng)���g(sh��)�����M(j��n)һ�����ơ�

��(b��o)���ڃ�(n��i)������AMOLED�֙C(j��)�@ʾ�a(ch��n)Ʒ��؛������TM18��ͬ�����L(zh��ng)��80%������LTPS�I(l��ng)��˾�^�m(x��)����LTPS�֙C(j��)��ռȫ���I(l��ng)�ȣ������m(x��)�e�O���M(j��n)LTPS�I(y��)��(w��)��Ԫ������܇�d��IT�Ȯa(ch��n)Ʒ�����D(zhu��n)�͡���(b��o)���ڃ�(n��i)����˾IT�I(y��)��(w��)�a(ch��n)Ʒ��(j��ng)��(zh��ng)���M(j��n)һ������(sh��)��LTPS NB�@ʾ�a(ch��n)Ʒ���^���͑��˷��~���L(zh��ng)���@��LTPS PAD�@ʾ�I(y��)��(w��)��(w��n)�̸�Ҏ(gu��)��a(ch��n)Ʒ�����P��

��(b��o)���ڃ�(n��i)�������R܇�d�@ʾ�I(y��)��(w��)���ٰl(f��)չ����؛���^�m(x��)����ȫ��܇Ҏ(gu��)�@ʾ��һ������܇�d�x���@ʾ�I(l��ng)�ֵ�һ����܇�ḑ�^�@ʾ��HUD���I(l��ng)���S�ӵ�һ����˾܇�d�I(y��)��(w��)�I(y��ng)��ͬ�����L(zh��ng)��40%�����У������(gu��)�H�^����܇�S����܇��ӘI(y��)��(w��)�_ʼ�M(j��n)������������A�Σ������^������Դ��܇�͑����~�ij��m(x��)������������֧���˹�˾܇�d�@ʾ�I(y��)��(w��)Ҏ(gu��)ģ�Ŀ������L(zh��ng)��ͬ�r(sh��)��������LTPS���g(sh��)��܇�d�@ʾ�I(l��ng)��Ŀ��ٝB����˾LTPS܇�d�@ʾ����ͬ�����L(zh��ng)��200%���ϰ��꣬��˾܇�d�I(y��)��(w��)�@�õ��(xi��ng)Ŀ���c(di��n)���~��(chu��ng)����ͬ���¸ߣ����m(x��)���wAMOLED��LTPS��Local Dimming ���Ј�(ch��ng)���c(di��n)���g(sh��)���Լ���܇��ӡ�����Դ�������L(zh��ng)�I(y��)��(w��)���������ܴ����I(l��ng)��˾���Դ����I(y��)��(w��)����ȫ���^����(j��ng)��(zh��ng)��(y��u)��(sh��)���ϰ����؛�����N���~ͬ�Ⱦ��@���������ڌ��I(y��)�@ʾ�I(l��ng)��˾�ڱ��༚(x��)���Ј�(ch��ng)�����^����(j��ng)��(zh��ng)��(y��u)��(sh��)�����e�O̽���д�ߴ����@�Ј�(ch��ng)��

�ӹ�˾�I(y��)��(j��)���棬�B�T���R�������˾���Ϻ����R�������˾����h���R�������˾���B�T���R�@ʾ�Ƽ�����˾�քe��(sh��)�F(xi��n)�I(y��ng)��45.20�|Ԫ��38.71�|Ԫ��54.27�|Ԫ��22.03�|Ԫ��������(r��n)�քe��̝�p1.15�|Ԫ��1.43�|Ԫ��̝�p5.35�|Ԫ��̝�p5.05�|Ԫ.

��ѣ��I(y��ng)��54.13 �|Ԫ����늘I(y��)��(w��)�I(y��ng)��21.15�|Ԫ

��(b��o)���ڃ�(n��i)����ѠI(y��ng)��54.13 �|Ԫ��ͬ���½�48.31%���wĸ������(r��n)̝�p10.88�|Ԫ��ͬ���½�462.81%��

��(b��o)���ڃ�(n��i)��������M(j��n)�I(y��)��(w��)�Y(ji��)��(g��u)�{(di��o)��������(d��ng)��(y��u)���˲����c���I(y��)�f(xi��)ͬ�Բ���(qi��ng)��ë��ˮƽ���ߵĘI(y��)��(w��)����(d��o)�¹�˾�I(y��ng)�I(y��)����ͬ�ȳ��F(xi��n)һ�����ȵ��½�������������Ӱ푣���˾2024 ���ϰ���w�������й�˾�ɖ|�ă�����(r��n)���F(xi��n)̝�p��

1��2024 ���ϰ��꣬��˾��늇�(gu��)��(n��i)�I(y��)��(w��)�e�O�{(di��o)���N�۲��ԣ���(y��u)���a(ch��n)Ʒ�Y(ji��)��(g��u)���m����Ҏ(gu��)ģ��ë�����~ͬ��������������(j��ng)�I(y��ng)�|(zh��)�����ƣ������ܵ������M(f��i)�É������g�����Լ��ИI(y��)��(j��ng)��(zh��ng)���m(x��)�ӄ�������Ӱ푣���˾��늘I(y��)��(w��)��̎��̝�p��B(t��i)��

2��2024 ���ϰ��꣬��˾���еĽ����Խ����Y�a(ch��n)�r(ji��)��׃��(d��ng)����(d��o)�¹�˾���ʃr(ji��)ֵ׃��(d��ng)�p��s-1.75 �|Ԫ��Ӱ푚w�������й�˾�ɖ|�ă�����(r��n)��

3��2024 ���ϰ��꣬����֔(j��n)����ԭ�t������(j��)��(hu��)Ӌ(j��)������(hu��)Ӌ(j��)��Ӌ(j��)����˾��(du��)�Y�a(ch��n)Ӌ(j��)��pֵ��(zh��n)��s2.55 �|Ԫ����(d��o)������(r��n)�p�١�

4��2024 ���ϰ��꣬��˾�댧(d��o)�w�I(y��)��(w��)��̎�ڮa(ch��n)�I(y��)�����ڣ�Ͷ���^����δ��(sh��)�F(xi��n)Ҏ(gu��)ģ������Ч�滯�a(ch��n)����Ӱ��˹�˾���w��(j��ng)�I(y��ng)����(r��n)��

5����˾�۽������M(f��i)���+�댧(d��o)�w����݆���I(y��)�����Y(ji��)�Ϯa(ch��n)�I(y��)�l(f��)չ��Ҫ�������Խ���Ͷ�Y��(qi��ng)�ȣ����P(gu��n)����ͬ�Ƚ��͡�

��(b��o)���ڃ�(n��i)����늘I(y��)��(w��)�I(y��ng)��21.15�|Ԫ���I(y��ng)��ռ��39.09%��ͬ������10.25%��ë����2.21%����늘I(y��)��(w��)�I(y��ng)��22.47�|Ԫ���I(y��ng)��ռ��41.52%��ͬ�Ȝp��1.69%��ë����10.35%��

Ŀǰ������ڴ惦(ch��)����늵��I(l��ng)���M(j��n)���˲��֡����д惦(ch��)�I(l��ng)����Ҫ���M(j��n)�д惦(ch��)���P(gu��n)�a(ch��n)Ʒ�ķ��b���y(c��)ԇ���N�ۣ�����I(l��ng)����Ҫ�۽�Micro LED ��Mini LED оƬ�������D(zhu��n)�ơ��@ʾ����I(y��)��(w��)��K�����M(j��n)��늘I(y��)��(w��)�ɼ��g(sh��)�аl(f��)��a(ch��n)�I(y��)���l(f��)չ�D(zhu��n)�ͣ��a(ch��n)�I(y��)����I(y��ng)�I(y��)����(r��n)��(l��i)Դ�ڮa(ch��n)Ʒ�ɱ��c�N�ۃr(ji��)��ăr(ji��)���(b��o)���ڃ�(n��i)���댧(d��o)�w���惦(ch��)оƬ�I(y��)��(w��)��(sh��)�F(xi��n)�I(y��ng)��8296.27�f(w��n)Ԫ��

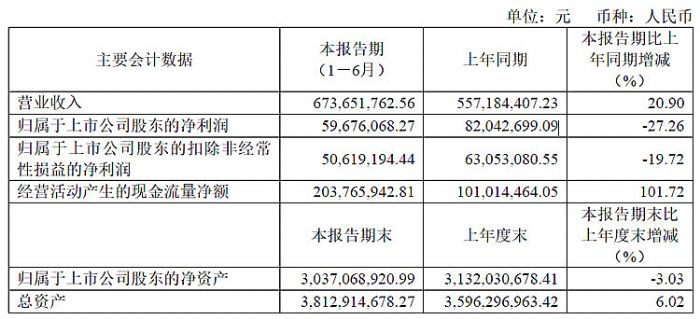

�R�ɹɷݣ��I(y��ng)��ͬ��20.90%��ļͶ�(xi��ng)Ŀ�����a(ch��n)����ጷ�

2024��1-6�£��R�ɹɷ�(sh��)�F(xi��n)�I(y��ng)�I(y��)����67,365.18�f(w��n)Ԫ���^����ͬ�����L(zh��ng)20.90%������2024��ڶ����Ȍ�(sh��)�F(xi��n)�I(y��ng)�I(y��)����35,834.97�f(w��n)Ԫ��ͬ�ȡ��h(hu��n)�Ⱦ����L(zh��ng)���^13%���μ��ȠI(y��ng)�Մ�(chu��ng)�vʷ�¸ߡ���˾�I(y��ng)�I(y��)��������L(zh��ng)��Ҫ������2023��6�¶���(hu��)���hͨ�^���D(zhu��n)���A(y��)����˾�����л��ԻI�Y������Ͷ����D(zhu��n)��ļͶ�(xi��ng)Ŀ������2024�������ጷ������a(ch��n)�ܣ��͑�ӆ�γ��m(x��)��(d��o)�룬��˾��؛�����m(x��)���L(zh��ng)��

2024��1-6�£��R�ɹɷݚw�������й�˾�ɖ|�ă�����(r��n)��5,967.61�f(w��n)Ԫ���^����ͬ���»�27.26%���w�������й�˾�ɖ|�Ŀ۳��ǽ�(j��ng)���ԓp��ă�����(r��n)��5,061.92�f(w��n)Ԫ���^����ͬ���»�19.72%����(b��o)���ڃ�(n��i)����˾������(r��n)ͬ���»���Ҫϵ����1������ٌ�(sh��)�F(xi��n)�����a(ch��n)����أ���˾��2023��6���������л��ԻI�Y������Ͷ����D(zhu��n)��ļͶ�(xi��ng)Ŀ�������O(sh��)�����f����ȹ̶��ɱ��^�ߣ���(b��o)���ڃ�(n��i)�a(ch��n)����������̎�������A�Σ���δ�_(d��)������ͬ��ˮƽ����(d��o)��ë����ͬ�������½�����2����ӏ�(qi��ng)�˲����(du��)���O(sh��)����˾��2023��6��(sh��)ʩ�ə�(qu��n)����(l��)������(b��o)���ڃ�(n��i)��?j��n)��Ĺɷ�֧���M(f��i)���^����ͬ������1,368.33�f(w��n)Ԫ����3����˾�����л��ԻI�Y������Ͷ����D(zhu��n)��ļͶ�(xi��ng)Ŀ������(b��o)���ڃ�(n��i)��Ϣ�M(f��i)�����ӡ��F(xi��n)������a(ch��n)����Ͷ�Y����p�٣�ǰ��ؔ(c��i)��(w��)�M(f��i)�ü�Ͷ�Y����׃��(d��ng)��(d��o)�¹�˾ӯ��ˮƽͬ�������½�����2024��7�����S���¿͑����®a(ch��n)Ʒӆ�γ��m(x��)��(d��o)�룬��˾�a(ch��n)��������������������(du��)�^��ˮƽ��ӯ��ˮƽ�����M(j��n)һ����(sh��)�F(xi��n)�ޏ�(f��)��

��(b��o)���ڃ�(n��i)���R�ɹɷݽ�(j��ng)�I(y��ng)���(d��ng)�a(ch��n)���ĬF(xi��n)������?j��)��~ͬ�����L(zh��ng)101.72%����Ҫ������ͬ�����A(y��)��؛��Ӱ푻ؿ�p�٣�������(b��o)���ڠI(y��ng)�I(y��)����Ҏ(gu��)ģ���L(zh��ng)���N�ۻؿ��^����ͬ�����^����ȵ����L(zh��ng)��

�R�ɹɷ�����(w��n)�����M(j��n)���D(zhu��n)��ļͶ�(xi��ng)Ŀ��12�����M(j��n)�Ƴ������@ʾ�(q��)��(d��ng)оƬ���A���K�����c���A�y(c��)ԇ�U(ku��)���(xi��ng)Ŀ������12�����M(j��n)�Ƴ������@ʾ�(q��)��(d��ng)оƬ���A�y(c��)ԇ�c�������b�U(ku��)���(xi��ng)Ŀ���Č�(sh��)ʩ��ּ�ڔU(ku��)����AMOLED�����OLED�������@ʾ�I(l��ng)��Įa(ch��n)�����ã��M�������@ʾ�(q��)��(d��ng)оƬ�������L(zh��ng)���Ј�(ch��ng)�����M(j��n)һ��������˾���@ʾ�(q��)��(d��ng)оƬ�I(l��ng)��ĸ�(j��ng)��(zh��ng)��(y��u)��(sh��)���S��ǰ��ļͶ�(xi��ng)Ŀ�����a(ch��n)�ܵ���ጷţ��������^�m(x��)������˾���A�y(c��)ԇƽ�_(t��i)�a(ch��n)�ܣ��U(ku��)�������@ʾ�I(l��ng)��Įa(ch��n)�����ã��M(j��n)һ����(y��u)���a(ch��n)Ʒ�Y(ji��)��(g��u)������(qi��ng)���I(y��ng)�I(y��)��(w��)ӯ���������鹫˾���m(x��)���m(x��)���L(zh��ng)�춨���A(ch��)��

�������⣺�I(y��ng)��ͬ��34.9%��Micro LED�����D(zhu��n)�ơ��z�y(c��)�ޏ�(f��)�O(sh��)��@���S��ӆ��

��(b��o)���ڃ�(n��i)���������⌍(sh��)�F(xi��n)�I(y��ng)�I(y��)����2.78�|Ԫ��ͬ�����L(zh��ng)34.90%��2024��ڶ����Ȍ�(sh��)�F(xi��n)�I(y��ng)�I(y��)����16,262.70�f(w��n)Ԫ���^ȥ��ͬ�����L(zh��ng)49.97%�����wĸ������(r��n)�s̝�p986.79�f(w��n)Ԫ��ͬ���½�364.85%���۷ǃ�����(r��n)�s̝�p1610.41�f(w��n)Ԫ��

�I(y��ng)�����L(zh��ng)��Ҫ�DZ����O(sh��)���(y��n)�����ӣ���댧(d��o)�w������Դ���P(gu��n)����ӹ��O(sh��)������ͬ�����L(zh��ng)Ӱ푣����ܼ���ӹ��O(sh��)�������^ͬ�����L(zh��ng)45.18%��������(r��n)ͬ��̝�p�M(j��n)һ���Ӵ���Ҫԭ�����S��ӆ����m(x��)����������(y��n)�գ��������������ͬ�ڿ������L(zh��ng)������˾�����^�m(x��)�����®a(ch��n)Ʒ���аl(f��)Ͷ�룬ͬ�r(sh��)�e�O���c�Ј�(ch��ng)��(j��ng)��(zh��ng)���Ӵ����I(y��)��(w��)����չ��֧�����ȣ�ʹ�ù�˾�T���˔�(sh��)���ӡ���н�����L(zh��ng)���аl(f��)�M(f��i)���Լ��N�����P(gu��n)�M(f��i)���^����ͬ�����L(zh��ng)�^�죬Ӱ��˱�������(r��n)ˮƽ��

��(j��ng)�I(y��ng)���(d��ng)�a(ch��n)���ĬF(xi��n)������?j��)��~ͬ�Ȝp��306.74%����Ҫ�ǿ͑�����(y��ng)�̵ĽY(ji��)�����ڲ�ƥ�䣬��˾���ο͑��տ�����ͨ���L(zh��ng)�����ι���(y��ng)�̵ĸ������ڡ���(b��o)���ڃ�(n��i)����˾�I(y��)��(w��)���L(zh��ng)����֧��ӆ�ν�����ُ(g��u)�Iԭ���ϡ�֧����н��ĬF(xi��n)���ͬ�ڴ�����L(zh��ng)��

����������Ҫ�a(ch��n)Ʒ�龫�ܼ���ӹ��O(sh��)��ͼ����������ܼ���ӹ��O(sh��)���N������2.02�|Ԫ��ͬ�����L(zh��ng)45.18%��ռ���I(y��ng)�����72.89%��������Ӽ���ӹ��O(sh��)�䌍(sh��)�F(xi��n)�N������0.47�|Ԫ���^ȥ��ͬ��������L(zh��ng)10.34%��������@ʾ����ӹ��O(sh��)�䌍(sh��)�F(xi��n)�N������0.13�|Ԫ���^ȥ��ͬ����Ȝp��12.90%��

��������(du��)���N�ی�(sh��)�F(xi��n)����1,576.22�f(w��n)Ԫ��ͬ�Ȝp��17.80%����Ҫ�ܼ������Ј�(ch��ng)���m(x��)���ҵĸ�(j��ng)��(zh��ng)Ӱ푡���������(du��)���N�������У��{�뼤�����N������ռ��36.75%��Ƥ�롢�w�뼰���{(di��o)�}���ȼ������N������ռ��63.25%��

Ŀǰ���������D(zhu��n)�Ƽ��g(sh��)���͡������z�y(c��)�ޏ�(f��)���g(sh��)����Micro LED�a(ch��n)�I(y��)���^���е��P(gu��n)�I���g(sh��)�����������ѽ�(j��ng)�����P(gu��n)���g(sh��)�I(l��ng)�����˼��g(sh��)��(ch��)�䣬��2022��@���ׂ�(g��)�͑�ӆ�κ�˾�e�O�M(j��n)�Юa(ch��n)Ʒ�ƏV�F(xi��n)�ѫ@�ö���^���S��ӆ�Ρ�

������(b��o)����ĩ���аl(f��)Ͷ��ռ���_(d��)��23.72%���аl(f��)�ˆTռ���_(d��)��25.51%�����������ѫ@�ðl(f��)������46�(xi��ng)���������Ї�(gu��)�_(t��i)������2�(xi��ng)�l(f��)������������(sh��)�����͌���170�(xi��ng)��ܛ��������(qu��n)161�(xi��ng)��

Ӣ�Z���⣺�I(y��ng)��ͬ��44.26%��Micro LED��ˇʾ�����������M(j��n)

��(b��o)���ڃ�(n��i)��Ӣ�Z���⌍(sh��)�F(xi��n) �I(y��ng)�I(y��)������ 19,288.25 �f(w��n)Ԫ��ͬ��44.26%���w�������й�˾�ɖ|�ă�����(r��n) 651.97 �f(w��n)Ԫ��ë����48.16% �����У��ڶ����Ȍ�(sh��)�F(xi��n)�I(y��ng)�I(y��)������ 11,439.57 �f(w��n)Ԫ ��ͬ�����L(zh��ng) 50.76%���μ��Țwĸ������(r��n) 784.50 �f(w��n)Ԫ��

��(b��o)���ڃ�(n��i)��Ӣ�Z���⌢���g(sh��)�I(l��ng)�ȃ�(y��u)��(sh��)�D(zhu��n)����ɱ��I(l��ng)������ ��ʹ�������I(y��)��(w��)��(sh��)�F(xi��n)�I(y��ng)�I(y��)���� 14,356.23 �f(w��n)Ԫ��ͬ�����L(zh��ng) 48.52%���N���ل�(chu��ng)�¸ߣ��^�m(x��)�����I(l��ng)�ȵ�λ��

�ڰ댧(d��o)�w�I(l��ng)��(b��o)���ڃ�(n��i)��(sh��)�F(xi��n)�I(y��ng)�I(y��)����� 994.73 �f(w��n)Ԫ�����m(x��)��(sh��)�F(xi��n)���L(zh��ng)���ں����Ј�(ch��ng)����˾��͑��ṩ̼�����˻��Ƴ̵ļ�������ͬ�r(sh��)�_�����ڹ���댧(d��o)�w�ļ������Ј�(ch��ng)���ڇ�(gu��)��(n��i)�Ј�(ch��ng)����˾����� ��(qi��ng)�c�댧(d��o)�w�S�̵ĺ������ɹ�˾�_�l(f��)���Ƶ� �մɻ���оƬ�� ���O(sh��)�䣬�@�ÿ͑��J(r��n)�ɡ�

����һ���@ʾ�I(l��ng)��Ӣ�Z�������ИI(y��)��(n��i)���������ˇʾ����˼·�Ĺ�˾֮һ�����ИI(y��)��(n��i)������������������������w������ȡ����(zh��n)���Ӽ����������Ĺ�˾ ֮һ��ȡ���˳����Y(ji��)�������ИI(y��)��(n��i)�����ļ����������℃�x�����D(zhu��n)���ޏ�(f��)�����������O(sh��)�䌍(sh��)�F(xi��n)��ȫ�����аl(f��)�Ĺ�˾֮һ��ȥ�꣬Ӣ�Z��������Micro LED�ɞ���I(y��)���c(di��n)���֘I(y��)��(w��)����¶��˾���ں��ļ������ă�(y��u)��(sh��)�����ڲ���һ�lMicro LED�����D(zhu��n)�ƹ�ˇʾ����������(l��i)����˾Ӌ(j��)�����Micro LED��ˇʾ������ȫ���аl(f��)Ŀ��(bi��o)��ͬ�r(sh��)�c����͑�����M(j��n)�й�ˇ�_�l(f��)��

����(j��)�ṩ�˼��g(sh��)֧�֡�Ӣ�Z�����L(zh��ng)�ڈ�(ji��n)��������(chu��ng)�£����a(ch��n)��(j��ng)�I(y��ng)����ĺ��ļ��g(sh��)�������Ⱦ��������аl(f��)ȡ�á�������(b��o)����ĩ��Ӣ�Z���⣨���ӹ�˾������Ո(q��ng)֪�R(sh��)�a(ch��n)��(qu��n) 614 �(xi��ng)����������(gu��)���� 6 �(xi��ng)���l(f��)������ 198 �(xi��ng)����(sh��)�����͌��� 206 �(xi��ng)�����^���� 5 �(xi��ng)�� PCT��Ո(q��ng) 25 �(xi��ng)��ܛ��������(qu��n) 72 �(xi��ng)���̘�(bi��o) 102 �(xi��ng)���ڙ�(qu��n)������Ч�ڃ�(n��i)��֪�R(sh��)�a(ch��n)��(qu��n) 398 �(xi��ng)����������(gu��)���� 6 �(xi��ng)���l(f��)������ 55 �(xi��ng)����(sh��)�����͌��� 167 �(xi��ng)�����^���� 5 �(xi��ng)�������S�� 4 �(xi��ng)��ܛ��������(qu��n) 67 �(xi��ng)���̘�(bi��o) 94 �(xi��ng)��

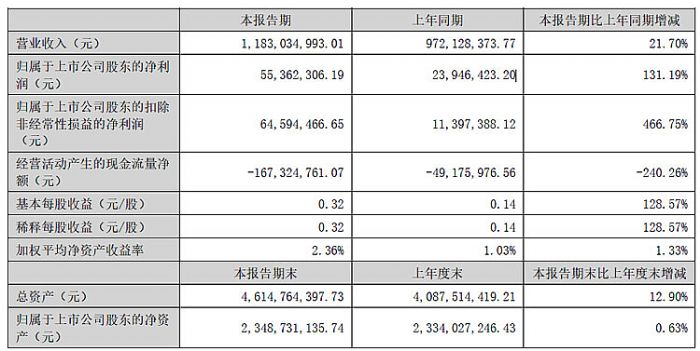

�����V���ϰ���?du��)I��ͬ��21.70%��Q2��(chu��ng)�μ����N�ۚvʷ�¸�

2024���ϰ��꣬�����V��(sh��)�F(xi��n)�I(y��ng)�I(y��)����11.83�|Ԫ���^����ͬ�����L(zh��ng)21.70%����(sh��)�F(xi��n)�w�������й�˾�ɖ|�ă�����(r��n)5,536.23�f(w��n)Ԫ���^����ͬ�����L(zh��ng)131.19%�����У�����ڶ����ȣ������V��(sh��)�F(xi��n)�I(y��ng)�I(y��)����64,057.10�f(w��n)Ԫ���״�ͻ��6.4�|Ԫ����(chu��ng)��˾�μ����N�ۚvʷ�¸ߣ�ͬ�����L(zh��ng)17.22%���h(hu��n)�����L(zh��ng)18.09%��

2024���ϰ��꣬�����V�аl(f��)Ͷ��0.69�|Ԫ��ͬ�����L(zh��ng)16.45%���@���ڙ�(qu��n)�l(f��)������5�(xi��ng)����(sh��)�����͌���8�(xi��ng)����˾���m(x��)���M(j��n)�P(gu��n)�I�Լ��g(sh��)���P(gu��n)�̈́�(chu��ng)�®a(ch��n)Ʒ�_�l(f��)����(sh��)�F(xi��n)ȫ��(gu��)�a(ch��n)�������Ƴɵ�55����65���ҕƫ��Ƭ�a(ch��n)Ʒ�_�l(f��)���a(ch��n)������O(sh��)LED�֙C(j��)ƫ��Ƭ�a(ch��n)Ʒ���N�����L(zh��ng)�������V���ѽ�(j��ng)�ɞ��҇�(gu��)��(gu��)��(n��i)�ٔ�(sh��)�߂���y(t��ng)�o(w��)Դ�@ʾ��TFT��OLED��ƫ��Ƭ���a(ch��n)��������I(y��)֮һ��

�����V�M(j��n)һ������Ƅ�(d��ng)������Ч��������(qi��ng)���ɱ������wϵ�������ھ�����(g��)�r(ji��)ֵ朵Ľ�����������Ч���������a(ch��n)����ɱ������⣬��˾���@���B(y��ng)�����˲š�������a(ch��n)���ʡ��p�ٹ��r(sh��)�pʧ���������M(f��i)�͘�(bi��o)��(zh��n)�����I(y��)���P(gu��n)�I�I(l��ng)���_չ�˾������a(ch��n)�ij��m(x��)���M(j��n)���Y(ji��)�����M(j��n)���Ԅ�(d��ng)�����g(sh��)����˾��(y��u)�������a(ch��n)���\(y��n)�I(y��ng)�������̣�������һ��ԭ���ϲ�ُ(g��u)���a(ch��n)Ʒ��؛��ȫ朗l��������wϵ���@Щ��ʩ����������˾���Ч�������ˆ�λ�ܺģ����m(x��)����ˮa(ch��n)Ʒ���ʣ��@�������ˬF(xi��n)��(ch��ng)����ˮƽ�c����������������֧���˹�˾���ӿ����D(zhu��n)�������M(f��i)�á����\(y��n)�I(y��ng)Ŀ��(bi��o)��

�Ϸʶ������a(ch��n)�����O(sh��)�������M(j��n)����(b��o)���ڃ�(n��i)�Ϸʶ��ڵ�1720mm���a(ch��n)���İ��b�c�{(di��o)ԇ������m(x��)չ�_�����ц���(d��ng)�͑����®a(ch��n)���c�a(ch��n)Ʒ���J(r��n)�C�͌�(d��o)�빤�����A(y��)Ӌ(j��)���ڽ����°�����ʽͶ�a(ch��n)�����ˆT�����ϣ���˾���v���g(sh��)������Y��T������ļ���ˣ��_չȫ��ϵ�y(t��ng)����Ӗ(x��n)���Ա��Ϻ��m(x��)���a(ch��n)�ĸ�Ч�\(y��n)�D(zhu��n)����˾���c����(y��ng)朾o�܅f(xi��)����ּ�ڱ��ϺϷ����a(ch��n)����ԭ�Ϲ���(y��ng)���|(zh��)����(w��n)���Լ��a(ch��n)Ʒ����������

�����P(gu��n)���g(sh��)ƽ�_(t��i)��֧���£������V�_�l(f��)�˿ɝM�㱊����(y��ng)���I(l��ng)��Ҫ���ƫ��Ƭ�a(ch��n)Ʒ���ژI(y��)��(n��i)������ȫ�Įa(ch��n)Ʒ��Q��������(y��ng)������С�ߴ�LCD�Įa(ch��n)Ʒ��Ч�������_(d��)��69��m���M�Ϻ��С��150��m������������С�ߴ�LCD�ĘO�³�������(y��ng)������С�ߴ�3D��������AMOLED�ĈAƫ�_�l(f��)�ɹ�����2024��Q1���Ȍ�(sh��)�F(xi��n)���������a(ch��n)����(y��ng)���ڴ�ߴ�TV��UV�zƫ��Ƭ����ˮ��ƫ��Ƭ���аl(f��)�A�λ�����ɣ��������ڰ��b�{(di��o)ԇ�ĺϷʹ��S����1720mm���a(ch��n)�������a(ch��n)��Ҳ���Y(ji��)����˾��65�����ϴ�ߴ�TV����IJ��㣬�Y(ji��)�Ϯ�(d��ng)ǰ��(gu��)��(n��i)�c1720mmƫ��Ƭ�a(ch��n)�����ć�(gu��)�a(ch��n)��ԭ���ϵ���(sh��)�F(xi��n)�������m(x��)ጷŹ�˾�ڴ�ߴ�TV��(y��ng)�÷���ĸ�(j��ng)��(zh��ng)������܇�dƫ��Ƭ���湫˾��ͬ�r(sh��)�ṩ܇�d��ϵƫ��Ƭ��Ⱦ��ϵƫ��Ƭ�a(ch��n)Ʒ��Q��������(y��ng)���ڰ봩�����o(h��)��LCD��AR/VR�ۯB��·��AR-HUD�����(ch��ng)���Ȳ����(y��ng)�õ�ƫ��Ƭ�a(ch��n)ƷҲ�ڳ��m(x��)�������_�l(f��)�С�

���v�²ģ��m(x��)�۽������@ʾ���I(y��)���I(y��ng)��ͬ�Ȼ�����ƽ

2024���ϰ��꣬���v�²Č�(sh��)�F(xi��n)�I(y��ng)�I(y��)����3.37 �|Ԫ���^����ͬ����0.19%����(sh��)�F(xi��n)�w�������й�˾�ɖ|�ă�����(r��n)803.65�f(w��n)Ԫ���^����ͬ�ڽ���67.72%��

��(b��o)���ڃ�(n��i)�����v�²ij��m(x��)�۽������@ʾ���I(y��)������(du��)�a(ch��n)Ʒ��ˇ�ć�(y��n)��Ҫ����푑�(y��ng)�͑����e�O�_���Ј�(ch��ng)����(b��o)�����N��Ҏ(gu��)ģ�c����ͬ����Ȼ�����ƽ��������ͬ�ИI(y��)�Ј�(ch��ng)��(j��ng)��(zh��ng)�ӄ����N������(r��n)�����½���ͬ�r(sh��)��e�O�_�� �I(y��)��(w��)�Լ���������Ч�� ����˾���(xi��ng)�M(f��i)���������� ���څR�ʲ���(d��ng)����С������ͬ�� �R�����������p�١�����������ɹ�˾������(r��n)�½���

��(b��o)���ڃ�(n��i)�����v�²���Ҫ�a(ch��n)Ʒ�������Ҏ(gu��)���ƫ��Ƭ����W(xu��)ĤƬ�������zճ���ϡ��������@ʾ�ИI(y��)�a(ch��n)�I(y��)朷ֹ�������ı����£���˾���ж���e�۵ľ��ܼӹ����g(sh��)����(j��ng)�^�֗l���N�ϡ�ģ�С��֒���ĥ߅���z�(y��n)���坍�Ⱦ��ӹ��������a(ch��n)���Ҏ(gu��)���ƫ��Ƭ����W(xu��)ĤƬ�������zճ���ϵȮa(ch��n)Ʒ��

���v�²ijɞ������@ʾ���a(ch��n)�I(y��)朹�˾��Ҫ�ĺ�����飬���������_(d��)���ݿƹɷݡ��Џ�(qi��ng)��늡����_(d��)���������x��늡��A�ǹ�늡����|�����T��Һ������������^��I(y��)���a(ch��n)�I(y��)�֪����˾���������õĺ����P(gu��n)ϵ����˾��Ҫ�͑��Įa(ch��n)Ʒ�V����(y��ng)���� LG ��С�ס����ա����������ա�ܛ���A�T����(chu��ng)�S�����ǡ��A�顢������(li��n)���֪��Ʒ���̡�

�|���늣��m(x��)�۽������@ʾ���I(y��)���I(y��ng)��ͬ�Ȼ�����ƽ

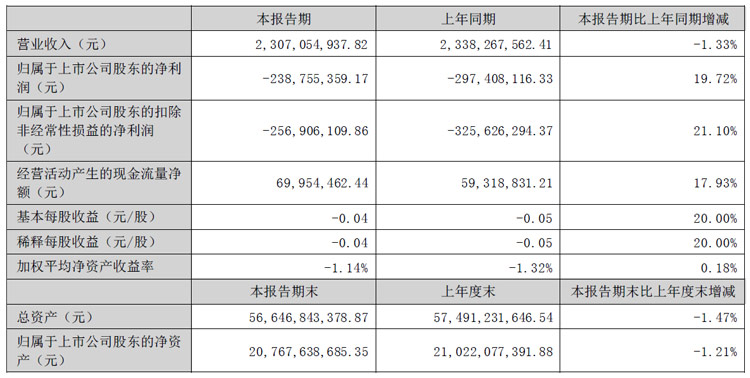

8��30�գ��|���늿Ƽ��ɷ�����˾�l(f��)��2024 �����Ȉ�(b��o)�档2024���ϰ��꣬�|���늸��I(y��)��(w��)��K��(sh��)�F(xi��n)�I(y��ng)�I(y��)�����Ӌ(j��)�������23.07�|Ԫ���^ȥ��ͬ���½��s1.33%����(sh��)�F(xi��n)�w�������й�˾�ɖ|�ă�����(r��n)�����-2.39�|Ԫ��ͬ������19.72%��

��(b��o)���ڣ��|���늏��µĘI(y��)��(w��)��Ҫ���w����@ʾ���졢����Դ��܇����I(y��)��(w��)�Լ��������b���̵��������I(y��ng)�o���I(y��)��(w��)����(j��ng)�^���������Ͱl(f��)չ����˾�ѳɞ��ɫ�Ĺ���@ʾ���Ϲ���(y��ng)�̣���Һ���������弰�w�岣���I(l��ng)��(y��u)��(sh��)���@����˾�Ĺ���@ʾ�a(ch��n)Ʒ��Ҫ���� G5��G6��G8.5��Һ���������塢�w�岣��ԭƬ�������w�岣����܇�d�w�岣������ɫ�V��Ƭ����W(xu��)ĤƬ���������Ĺ���@ʾ���ϡ���˾ͨ�^Һ���@ʾ���g(sh��)���YԴ���ϣ��Y(ji��)�ϼ��g(sh��)�F(tu��n)�(du��)����Ĺ�ˇ���g(sh��)���������γɷ�(w��n)�̽��������a(ch��n)�N��������

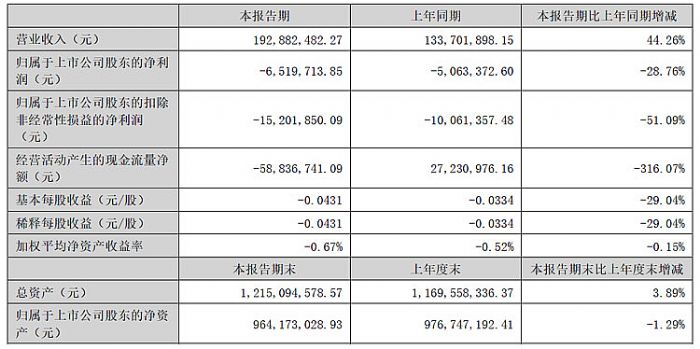

����̩���Y�����yӰ푽�����؛������½�

2024���ϰ��꣬��(b��o)���ڃ�(n��i)������̩�I(y��ng)�I(y��)����6.57�|Ԫ���^����ͬ�ڜp��80.24%���w���ڹɖ|�ă�����(r��n)-8.25�|Ԫ���^����ͬ�����L(zh��ng)64.94%����(j��ng)�I(y��ng)�ԬF(xi��n)�������~-8,915.14�f(w��n)Ԫ���^����ͬ�ڜp��182.39%��

2024���ϰ��꣬���ڹ�˾�Y�����y��Ӱ푣�ȱ���\(y��n)�I(y��ng)�Y���ُ(g��u)�������ϣ���(d��o)�²��ֹ��S�a(ch��n)�������ʲ��㣬�o(w��)����������ӆ�εĽ�������ɹ�˾�a(ch��n)Ʒ��؛������½����I(y��ng)�I(y��)����Ҏ(gu��)ģͬ�ȴ���½�����λ�̶��ɱ����ӡ�

��(b��o)���ڃ�(n��i)������̩������(d��ng)�����y��(d��o)�´�������(w��)�M(j��n)���V�A�������ڂ���(w��)Ӌ(j��)����Ϣ���PϢ���`�s�����ӣ���(d��o)�±��ڽ�(j��ng)�I(y��ng)��̝�p�^����ͬ������ͬ�r(sh��)�V�A���(xi��ng)��(d��o)�²����y���~����˾�����Y(ji��)���������Y�a(ch��n)�����Y(ji��)����⣬��(du��)��˾���a(ch��n)�ͽ�(j��ng)�I(y��ng)�����һ��Ӱ푡�

��(b��o)���ڃ�(n��i)������̩ȫ���_չ�|(zh��)���ɱ��������a(ch��n)Ʒ�b���ɱ�����(n��i)�ⲿ�pʧ�ɱ����@�½����mȻ�N�۽��~�����@�½������|(zh��)���ɱ������^��һ����½�1.5 %�����V�^��һ����½�60%

��(b��o)���ڃ�(n��i)������̩�@�Ì����ڙ�(qu��n)50�(xi��ng)�����аl(f��)������30 �(xi��ng)����(sh��)������20 �(xi��ng)��ܛ��������(qu��n)0 �(xi��ng)����Ӌ(j��)������Ч����1546�(xi��ng)�����аl(f��)������210�(xi��ng)��

Vtron����(chu��ng)ƴ�Ӊ�

Vtron����(chu��ng)ƴ�Ӊ� �_(t��i)�_(d��)ƴ�Ӊ�

�_(t��i)�_(d��)ƴ�Ӊ� �w����Һ��ƴ�Ӊ�

�w����Һ��ƴ�Ӊ� aoc

aoc cisone����

cisone���� WAP�֙C(j��)��

WAP�֙C(j��)�� ���h����

���h���� �ٷ���

�ٷ��� �Œ�һ��

�Œ�һ��