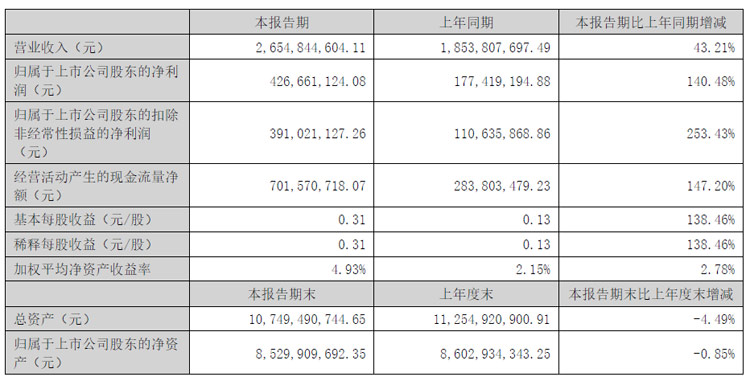

8月22日,浙江水晶光電科技股份有限公司發布2024年半年度報告。報告期內,公司實現營業收入26.55 億元,較去年同期上升43.21%;歸屬于上市公司股東的凈利潤4.27 億元,較去年同期上升140.48%;扣除非經常性損益后的凈利潤3.91 億元,較去年同期上升253.43%。公司上半年經營業績創歷史新高。

主要會計數據和財務指標

主要財務數據同比變動情況

水晶光電專注于光學影像、薄膜光學面板、汽車電子(AR+)、反光材料等領域相關產品的研發、生產和銷售。圍繞光學核心技術,目前已構建光學元器件、薄膜光學面板、半導體光學、汽車電子(AR+)、反光材料五大業務板塊,主要產品包括精密薄膜光學元器件、薄膜光學面板、半導體光學元組件、汽車抬頭顯示器、新型顯示組件、反光材料等。產品形態逐步從單一的光學元器件向模組及解決方案并存轉型,并且被廣泛應用于智能手機、相機、智能可穿戴設備、智能家居、安防監控、車載光電、元宇宙AR/VR 等領域。

2024 年上半年,消費電子行業迎來了全面的市場復蘇,而AI 技術的深度融入亦為行業創新開辟了前所未有的發展機遇。水晶光電堅定不移地執行“調結構優布局,縮支出降風險,打造內生競爭力”的經營方針,通過聚焦戰略、優化資源配置、深化內部管理等舉措構建內在競爭力,持續優化產品、市場和客戶結構,提升產品競爭力和盈利空間,不斷夯實消費類電子板塊業務的基本盤,拓展車載光電和反光材料業務規模

光學元器件業務:水晶光電抓住消費電子行業加速回暖并向高端化轉型的機遇,持續豐富傳統業務的產品結構,不斷加大新產品開發和市場推廣力度,為公司成熟產品業務發展注入新的活力。報告期內,公司積極調整市場結構,穩步推進與北美大客戶的業務合作,擴大韓國市場觸角,提升國內市場份額。越南工廠已構建產品線批量生產的能力,形成全球化制造交付能力,為承接及拓展北美、韓系大客戶的業務奠定了基礎;公司持續優化產品結構,鎖定并深耕高價值項目,提升產品競爭力和盈利空間。吸收反射復合型濾光片產品實現銷售額同比大幅增長,未來隨著市場滲透率持續擴大,產品放量增長將進一步提升公司盈利能力以及構筑強勁的行業競爭力。去年6 月成功量產的微型棱鏡模塊產品,在今年上半年快速完成迭代升級并順利進入大規模量產,持續鞏固市場優勢,帶來營收的顯著增長。傳統的紅外截止濾光片及組立件產品,通過制程優化、管理提升、降本增效等措施保障業務穩健發展。單反相機業務繼續保持高市場占有率,再創銷售、利潤雙升的佳績。

薄膜光學面板業務:隨著全球科技產業的持續革新以及5G 通信技術的深度滲透,水晶光電薄膜光學面板業務迎來了前所未有的發展機遇。報告期內, 薄膜光學面板業務業績創有史以來新高峰,充分彰顯公司戰略布局和戰略定力的成功,標志著薄膜光學面板業務全面邁入了高速穩定發展的新階段。公司深化新品類拓展,積極開拓智能穿戴產品業務, 進一步豐富產品線品類,實現非手機類業務銷量及市場占比的大幅提升,業務結構逐步優化。手機類業務持續挖潛高端機型份額,加強與北美大客戶粘性,保障手機類基礎業務的穩健發展;公司不斷強化技術開發實力,創新性設計黃金線,提升精益化生產能力,成功樹立行業標桿;為更好地融入全球供應鏈體系,加快構建海外交付能力,提升產品在國際市場的競爭力。薄膜光學面板板塊的快速壯大已極大支撐公司業務發展,筑牢公司第二大主營業務的發展基石。

半導體光學業務:伴隨著智能手機國產化替代機會的到來,半導體光學業務市場訂單略超預期,尤其是3D 手機攝像頭市場滲透率的進一步提升,帶動窄帶濾光片業務穩步向好,半導體光學賽道規模有望獲得增長。報告期內,水晶光電持續推進窄帶濾光片、寬帶增透膜產品、納米光學產品、芯片鍍膜等多項新品的技術研發和量產工作。納米光學產品PBS 實現0 到1 的突破,芯片鍍膜產品緊跟終端需求實現量產提升;不斷夯實基礎能力,整合生產線優化工序,加強內部工藝制程管理,提升產線良率和效率,豐富公司技術貨架與產品儲備,積極尋求創新與突破,持續探索半導體光學業務的發展路徑。

汽車電子(AR+)業務:受益于全球新能源汽車產業的高增速發展,水晶光電汽車電子業務迎來蓬勃發展的黃金時期。報告期內,水晶光電HUD 產品得到客戶全方位的認可,海外客戶被捷豹路虎授予“全球優質供應商提名獎”,國內客戶榮獲“長安馬自達-最佳團隊合作獎”、“嵐圖質量零缺陷獎”等多項殊榮;積極推進業務拓展,新進入上汽大眾、理想等優質主機廠,成功獲得國內外十余個項目定點;海外業務中,與Stellantis、寶馬、奧迪、大眾等國際車廠已進入到具體項目的技術打合階段,成功構建了海外客戶多點開花的市場格局,未來海外業務起量有望帶動汽車電子板塊利潤率的明顯提升。同時,公司不斷精進內部經營管理,狠抓降本增效,為客戶提供高性價比產品,致力將汽車電子業務打造成為公司第二梯隊主業;公司緊抓AI 大模型驅動下AR 產業快遞發展機遇,積極布局并深化在AR 領域的技術研發與量產突破工作,公司集中資源成立專項小組,聚焦反射光波導技術,緊跟產業鏈巨頭步伐,加快解決產業在大規模、高性價比、低成本等量產方面的難點,推動AR 產業的商業化進程。

反光材料業務:報告期內,夜視麗通過調整組織架構,夯實基礎管理體系,實現了跨組織、跨區域的高效拉通式管理;積極把握人、車、路三大市場機遇,布局多重消費場景,持續開拓海外市場,提升國際競爭力,提高品牌知名度和市場占有率。海外車牌膜業務實現大幅增長,反光布項目亦取得突破性進展。上半年,夜視麗業績更上一層新臺階。

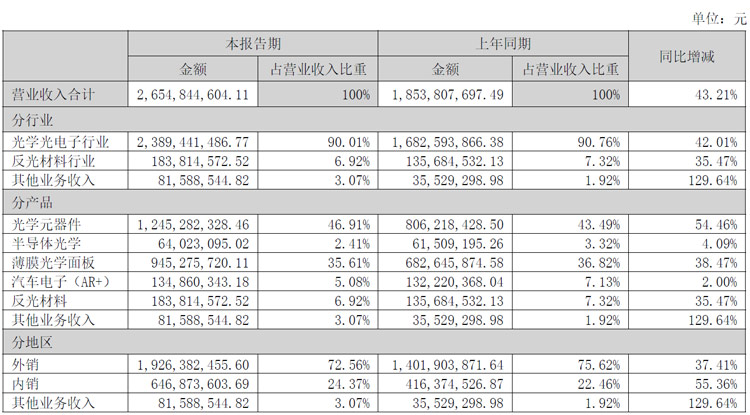

營業收入構成

報告期內,公司不斷打造升級海外供應鏈體系,越南工廠二期建設項目順利結頂,全球產業競爭力進一步提升。與此同時,公司在全球范圍內積極布局市場窗口,在日本、臺灣、韓國、新加坡、美國、德國等地均設立辦事處,深入挖掘開拓海外市場,更高效地服務海外客戶群體。在產業協作方面,公司與國內外產業鏈上下游的知名原材料、設備、鏡頭、芯片及Sensor 等廠家開展多樣的緊密合作,不斷整合行業資源,構建產業協同優勢,共同推進產業技術的發展。在消費電子產業鏈,公司已積累廣泛的客戶群體,隨著公司由單一的元器件制造商向光學解決方案供應商轉型升級,公司業務逐步由消費電子拓展延伸至車載光電、元宇宙光學領域,公司的客戶結構逐步豐富優化,抗風險能力進一步提升。

Vtron威創拼接墻

Vtron威創拼接墻 臺達拼接墻

臺達拼接墻 飛利浦液晶拼接墻

飛利浦液晶拼接墻 aoc

aoc cisone啟沃

cisone啟沃 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃