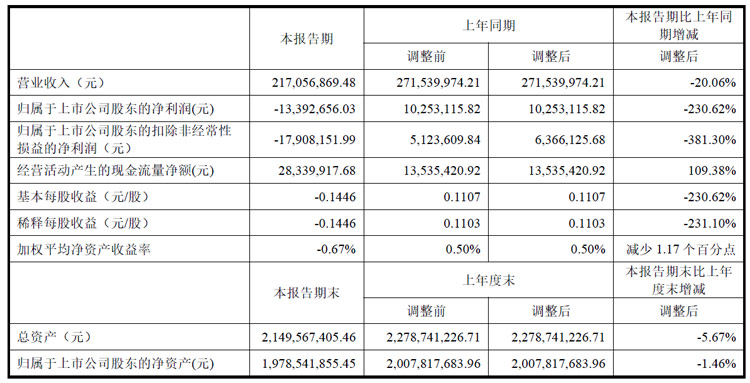

8月20日,武漢光庭信息技術股份有限公司發布2024年半年度報告。報告期內,公司實現營業收入21,705.69 萬元,同比下降20.06%,公司實現歸屬于上市公司股東的凈利潤虧損1,339.27萬元,同比下降230.62%。

主要會計數據和財務指標

主要財務數據同比變動情況

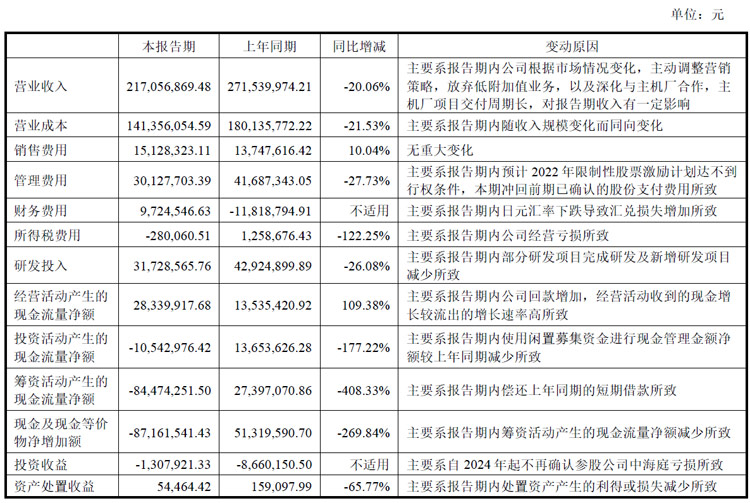

收入下滑的主要原因為:受行業競爭激烈影響,公司主動優化營銷策略,一是隨著國內新能源汽車出海化的加速,公司積極進行海外市場的開拓和布局,但短期內尚無明顯成效;二是公司提高高附加值的汽車電子軟件產品IP 和解決方案業務比例,降低部分低附加值或毛利較低的訂單比例,以實現高質量發展;三是公司繼續實施大客戶戰略,除深入加強與電裝集團等合作外,公司深化與主機廠合作,由于主機廠項目金額較大導致部分項目交付周期拉長,對公司上半年營業收入有一定影響。

凈利潤為負主要系受日元匯率下跌影響。報告期內公司匯兌損失為2,002.26 萬元,較上年同期增加1,724.36 萬元,對公司凈利潤影響較大。面對日元匯率波動,公司積極與客戶溝通,協商調整訂單價格,公司選擇合適時點結匯,以減少因匯率變化帶來的影響。

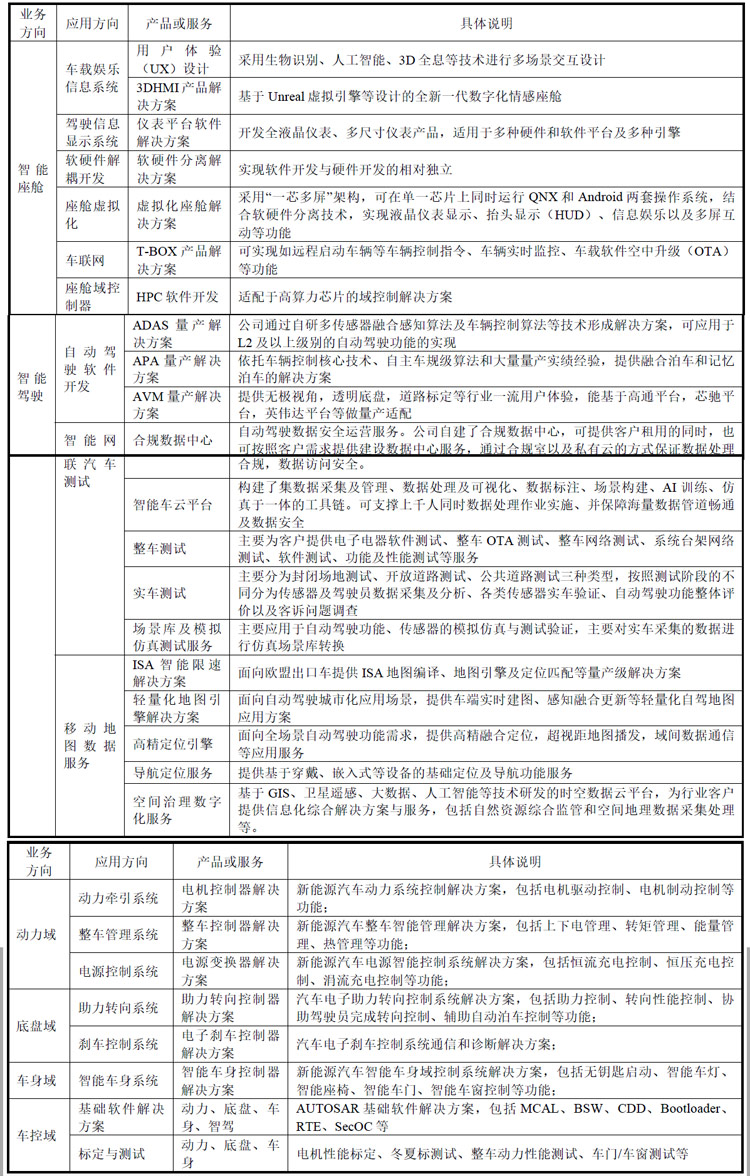

公司業務涵蓋了構成智能網聯汽車核心的智能座艙、智能駕駛、新能源等領域,同時還涉及智能網聯汽車測試服務、智能車云服務與數字地圖服務等。報告期內,公司主營業務未發生重大變化。

主要產品

因部分主機廠項目交付周期拉長,且公司主動減少低附加值或毛利較低的訂單,報告期內公司智能座艙業務收入為11,417.20 萬元,較上年同期下降19.18%,占公司營業收入的比重為52.60%。公司將持續加強內部精細化管理,優化資源配置,保證交付質量和及時性,推動公司業務高質量發展。報告期內,公司主機廠業務有所增長,如公司與吉利汽車的收入較上年同期增長260.22%,與長城汽車的業務大幅增長。公司推出的專用于汽車智能座艙領域的3D HMI 開發工具及UE for Automotive 解決方案,在市場中具有持續競爭力。

受營銷策略優化影響,公司智能駕駛整體銷售收入為7,879.51 萬元,較上年同期下降7.85%,占公司營業收入的比重為36.30%。其中,公司自動駕駛軟件開發業務實現1,263.07 萬元,同比下降10.64%;智能網聯汽車測試業務收入5,504.54 萬元,與公司去年同期持平;受行業趨勢變化影響,公司在移動地圖數據服務業務略有下滑,2024 年1-6 月實現收入885.12 萬元。空間治理數字化服務方面,實現收入226.78 萬元,同比下降66.36%。

公司穩步推動出海化發展戰略,部分智能網聯測試海外業務已逐步落地。報告期內,公司主要客戶包括住友商社、賽力斯、長安、奇瑞汽車等。

報告期內受公司主要客戶在國內外業務調整影響,新能源業務營業收入2,175.66 萬元,較上年同期減少48.51%。公司加強其他客戶開拓力度,如深度參與匯川技術業務合作,加大對捷太格特營銷力度等。

Vtron威創拼接墻

Vtron威創拼接墻 臺達拼接墻

臺達拼接墻 飛利浦液晶拼接墻

飛利浦液晶拼接墻 aoc

aoc cisone啟沃

cisone啟沃 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃