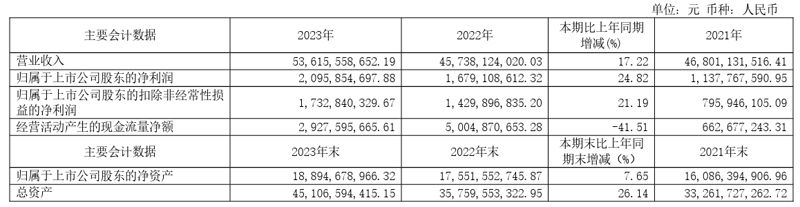

3月30日,海信視像發布2023年年度報告。報告期內,公司實現營收536.15億元,同比增長17.22%;歸母凈利潤20.96億元,同比增長24.82%。

近三年主要會計數據

注1:本期經營活動產生的現金流量凈額較上年同期減少主要系年度間銷售節奏變動影響。

注2:剔除合并乾照光電影響后,本期歸屬于上市公司股東的凈利潤同比增幅為22.04%,歸屬于上市公司股東的扣除非經常性損益的凈利潤同比增幅為23.69%。

近三年主要財務指標

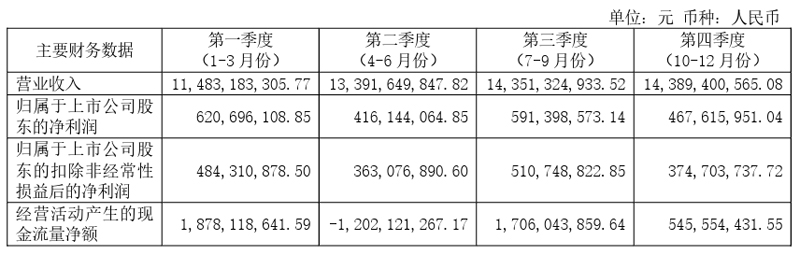

2023年分季度主要財務數據

主營業務 分 行業 、分 產品 、分地區、分銷售模式情況

報告期內公司從事的業務情況

2023年,公司深耕ToB和ToC兩種經營模式,品牌體系的全球化發展進一步提速,智慧顯示終端出貨量市占率保持世界第二,激光顯示全球引領能力持續加強,商用顯示自主品牌建設及海外發展漸具成效,芯片產品品類不斷拓展,云服務場景持續豐富。

報告期內,公司進一步提升顯示、芯片、云服務及人工智能等技術全球市場競爭力,持續深耕和突破高效協同、獨立發展的“1+(4+N)”的產業布局(“1”是指處于高質量發展階段的智慧顯示終端業務;“4+N”是指處于高速發展階段的新顯示新業務,其中,4是指激光顯示、商用顯示、云服務、芯片四大核心,N是指如虛擬現實顯示、車載顯示、廣播級專業監視器等有廣闊延展空間的新型顯示。 )。報告期內,公司控股了乾照光電,進一步強化在顯示產業鏈的戰略布局,以加快MiniLED、MicroLED等新技術的研發和產品推廣,加大未來在市場、供應鏈上的優勢,夯實在顯示行業的引領地位。

報告期內,公司的業績拉動因素主要包括:在電視行業競爭格局優化的背景下,公司全球化發展能力持續提升,收入規模同比增幅較大,多元化品牌矩陣運營能力及經營效率持續提高,高端化水平及產品結構進一步升級,盈利能力同比提升。

經營情況討論與分析

報告期內,經濟環境復雜嚴峻,主要原材料成本較大幅度上漲,公司堅持“技術立企、穩健經營、長期主義”,秉承誠實正直的核心價值觀,實現了全球化發展和穩健增長;崇尚“人本科技”與“至臻品質”,致力于打造幸福億萬家庭的科技消費產品,持續增強企業質地。報告期內,產品力和品牌力同步提升,發展韌性持續增強,經營基本面長期向好。

(一)經營能力穩步提升,規模利潤穩健雙增

報告期內,公司盈利能力穩步提升,營業收入同比增長 17.22%,主營業務收入同比增長 19.34%,歸母凈利潤同比增長 24.82%;歸母凈利潤率和加權平均凈資產收益率分別同比提升 0.24 和 1.41 個百分點;主營業務期間費用率同比降低 1.13 個百分點。乾照光電在由公司控股后首個年度即扭虧為盈,根據其《2023 年年度報告》,乾照光電 2023 年度實現主營業務收入 17.47 億元,同比增長 20.27%。

(二)全球市場均衡發展, 產業結構逐步優化

1.全球市場競爭力進一步均衡提高

報告期內,公司競爭力在中國境內、境外市場均衡提升,智慧顯示終端銷量為 2,654 萬臺,同比增加 5.21%。2023 年,根據奧維睿沃統計,海信系電視全球出貨量市占率為 13.23%,同比提升 1.17個百分點,穩居世界第二;根據奧維云網統計,海信系電視中國內地零售額市占率為 29.05%,同比提升 3.43 個百分點,龍頭優勢進一步擴大。

2.中國龍頭引領高端化大屏化升級

公司以 ULED X 和 ULED 電視以及激光電視為驅動,堅持“百吋領航”的市場策略,持續優化產品結構,堅定推動行業向高端化和大屏化升級。

(1)高端顯示技術持續引領

海信 ULED X 是秉承“人本科技”進行創新的高端畫質技術平臺,引領行業從參數競爭升級到真正的用戶關愛導向,持續推動行業向綠色健康消費升級。報告期內,海信牌 ULED X 及 ULED 電視銷量157 萬臺,同比增長 54%;銷售額同比增長 66%。

ULED X 關注提升綠色健康優勢。以智能感知使用場景,音畫自動匹配最佳視聽效果最佳舒適匹配,為用戶帶來節能護眼、舒適便捷的體驗。如環境亮度及色溫變化時,畫面亮度及色彩自動最佳匹配;毫米波雷達自動感知用戶離場,畫面即停,降低能耗;通過精準色彩補償,讓色弱人士看到標準色彩;自動生成可視字幕,為聽障人士增強觀影體驗等。

研發升級的 ULED X “感芯光屏”一體化架構,集成了 MiniLED 背光和 AI 感知芯片等核心創新技術,推動 MiniLED 產業的高端化發展。

報告期內,公司完成中國首款 8K 超高清廣播級專業監視器研發,實現中國畫質技術行業性突破,為公司提供了高端顯示技術孵化平臺,持續推動顯示產品的高端化升級。

報告期內,公司電視產品的高端優勢愈加顯著;根據奧維云網數據,在中國內地電視市場,海信牌品牌價格指數為 128,同比提升 1 個指數;在中國內地線下高端電視市場,海信系零售額市占率為35.91%,同比提升 4.83 個百分點,蟬聯第一。

(2)大屏化拉動產品結構升級

報告期內,公司 100 英寸及以上電視的全球銷量同比增長 152.68%,銷售額同比增長 115.88%;中國內地銷量同比增長 266.34%,銷售額同比增長 175.96%。2023 年,根據奧維睿沃數據,在全球 100英寸及以上電視市場,海信系出貨量市占率為 44.75%,高居全球第一;根據奧維云網統計,在中國內地 100 英寸及以上電視市場,海信系零售量市占率為 61.64%,以絕對優勢高居中國內地第一。

報告期內,公司中國內地智慧顯示終端產品中,75 英寸及以上產品銷售額占比已過半,在海外市場仍有廣闊的大屏化拓展空間,未來有望持續拉動產品結構的高端化升級。

3.國際化品牌加速海外規模化拓展

公司圍繞海信、東芝、Vidda 三大品牌,實施獨立、協同的分層管理機制,以滿足不同群體用戶的需求。公司堅持“自主品牌出海”及“高端出海”,致力于以國際化品牌為引領,持續提升海外長期發展能力。

海信品牌崇尚“人本科技”與“至臻品質”,連續 7 年位居 BrandZ™ 中國全球化品牌 10 強。在2019 年至 2023 年間,益普索調查顯示,在 18 個重要國家,海信品牌的海外品牌認知度累計提升 14個百分點,海外品牌資產指數從 55 穩步提升至 100。海信 2024 年再度成為歐洲杯全球官方合作伙伴;世界級賽事營銷有望進一步提升全球品牌力。

2023 年中國境外主營業務收入 247.47 億元,同比增長 20.45%。2019 年-2023 年間,品牌競爭力助力公司境外收入提升,年度復合增長率高達14.82%。報告期內,公司境外主營業務收入占比51.14%,同比提升 0.47 個百分點;在公司運營的北美和歐洲研發和制造中心的支撐下,北美和歐洲成為境外收入第一和第二大增量市場,同比均實現較高雙位數增長。

2023 年,海信系電視零售量市占率在美國、加拿大、墨西哥、德國、意大利、英國、法國、西班牙、日本等重要市場均同比提升1。2023 年,海信系電視零售量在日本、南非市場蟬聯第一;在澳大利亞、加拿大、墨西哥市場位居第二;在德國、英國、意大利、馬來西亞市場位居第三。

北美市場:2023 年,根據 Circana 數據2,海信牌電視的零售量市占率為 12.76%;在美國市場,零售額市占率同比提升 1.1 個百分點,品牌價格指數同比提升 6 個指數;在加拿大市場,零售額市占率同比提升 3.0 個百分點,品牌價格指數同比提升 6 個指數;在墨西哥市場,零售額市占率同比提升 0.7 個百分點,品牌價格指數同比提升 1 個指數3。

歐洲市場:2023 年,根據 GfK 數據,海信牌電視零售量市占率在歐洲 GDP 排名前六(根據國際貨幣基金組織 2023 年度 GDP 數據)的國家均同比提升。

2023 年,海信牌電視:在德國市場,零售量市占率同比提升 3.1 個百分點,品牌價格指數同比提升 4 個指數;在意大利市場,零售量市占率同比提升 4.4 個百分點,品牌價格指數同比提升 4 個指數;在英國市場,零售量市占率同比提升 3.3 個百分點,品牌價格指數同比提升 4 個指數;此外,在法國、西班牙市場,零售量市占率分別同比提升 1.0 和 2.0 個百分點。

日本市場:2023 年,根據權威第三方統計數據,海信系電視零售量市占率為 33.54%,同比提升0.7 個百分點,龍頭優勢持續加大;東芝(含 Regza)牌電視零售量市占率排名第一;海信牌電視品牌價格指數同比提升 4 個指數,高端化水平穩步提高。

東南亞市場:公司堅持“長期主義”,采取海信和東芝雙品牌運營策略,持續提升區域化管理能力,渠道和門店數量大幅增加,網絡布局及銷售觸點持續優化,市場空間進一步打開。2023 年,根據GfK 數據,在馬來西亞和泰國市場,海信系電視零售量市占率分別為 11.25%和 14.03%。

4.新顯示新業務增強長期發展動能

報告期內,新顯示新業務的主營業務收入占比為 13.47%,同比提升 2.04 個百分點,進一步增強了長期發展動能。

(1)激光顯示橫向夯實發展基座

公司堅定發展激光顯示產業,引領全球激光顯示行業,堅持“三個絕不動搖”:激光顯示作為公司戰略產業的定位絕不動搖,公司全球推廣激光顯示產業的定力絕不動搖,公司堅持激光顯示場景化創新投入絕不動搖。

公司激光顯示產業包括激光電視、智能投影、光學引擎、商用投影四項成熟業務,以及研發中的車載顯示業務;持續向上拓展,于報告期內成立了青島海菲新材料有限公司,以進行屏幕膜片等的研發和生產。

2023 年,根據 Omdia 數據,海信激光電視全球出貨量市占率為 49.49%,穩居世界第一。2023 年,公司上市了全球首款 8K 超高清分辨率激光電視,樹立了全球家用激光顯示的畫質新標桿;發布了全球首款 120 英寸可折疊激光電視和全球首款頂嵌式激光影院,解決超大屏電視入戶難、家居融合差、沉浸感不理想及視覺舒適度不佳等核心痛點。

堅持“小體積、超高效”,公司持續在激光光學引擎和主機小型化上創新突破,為用戶拓展多場景應用空間。公司在 2023 年研發完成全球同品類體積最小的一體化全色激光光學引擎,并在 2024 年CES 上展示了全球同類型主機最小的激光電視樣機。

公司于 2024年CES上展示全球同類型主機最小的激光電視樣機

2023 年,公司發布的 L8K 系列激光電視的主機較 L9F 系列體積減小了 40%。主機和光學引擎小型化可有效支撐激光顯示產品在音質、智能、外觀等方面的升級,支撐應用場景的多元化,以真正實現“顯示無處不在”。

公司激光智能投影業務加速拓展。根據洛圖科技(RUNTO)數據,2023 年,Vidda 三色激光智能投影在中國內地線上 4K 家用智能投影儀市場零售額市占率為 15.96%,排名第三。激光商用投影方面,公司堅持 4K 高品質,引領工程投影進入 4K 時代。報告期內,海信商用激光投影銷量同比增長 59.7%。

激光光學引擎方面,公司采取“自研、自產”及“對外銷售和提供解決方案”的模式。公司作為全球家用激光顯示的引領者,持續通過在行業內推廣應用領先的激光光學引擎,積極在全球市場培育激光顯示標桿客戶。

2023 年,公司持續在車載激光顯示方面進行技術布局,完成全球首款激光全息 AR-HUD 樣機和車內全場景激光投影顯示樣機開發,并在 2024 年 CES 上予以展出,展示了全色激光的顯示優勢。

公司激光技術持續引領行業實現重大突破,突破了光學引擎一體化設計等技術。截至報告期末,激光顯示累計申請國內外專利 2,414 件,其中已獲得授權的專利共 1,157 件,專利數量居細分行業全球前列。

(2)芯片產業推動垂直一體化延伸

報告期內,公司控股了乾照光電,將 MiniLED 及 MicroLED 產業布局延伸至最前端的芯片領域。乾照光電擁有國內行業一流的 LED 產業布局,業務包括 RGB 發光顯示芯片、LCD 背光芯片、Mini/MicroLED 芯片、全色系照明芯片、全系列的車載大燈芯片、紅外芯片、UVC 紫外殺菌芯片等。2023 年,乾照光電被中國工業和信息化部授予“RGB 小間距 LED 芯片單項制造冠軍”。

信芯微于報告期內入選第五批國家級專精特新“小巨人”企業,致力于為顯示面板及顯示終端提供顯示芯片解決方案,業務包括以多品類顯示時序控制(TCON)芯片、畫質芯片、顯示器 SoC 芯片為主的顯示芯片系列和以中高端大家電控制(MCU)芯片、低功耗藍 SoC 芯片為主的 AIoT 智能控制芯片系列。

隨著芯片產業的持續拓展,公司已成為橫跨上游芯片、中游模組設計到下游終端應用和云服務的顯示企業,實現高度垂直一體化。

(3)商用顯示實現自主品牌全球化發展

商用顯示聚焦教育、交通、零售等應用場景,提供交互式電子白板、智慧黑板、會議平板、數字標牌、LED 一體機以及 Micro/MiniLED 顯示屏等顯示終端產品;報告期內,突破多端傳屏、多模態音視頻交互等多項智能化技術,提升用戶智能化操控體驗,旨在提升用戶智能化操控體驗,并升級智慧教育、智慧會議、智慧零售、文旅展陳、指揮中心等商用顯示全場景解決方案。

公司持續大力發展 MiniLED 顯示屏等 LED 商用顯示產品。報告期內,公司將自研的高端廣播級監視器顯示技術應用到 LED 商用顯示領域,并發布了全新的 Vision One 系列超大尺寸 LED 一體機和Vision X系列 LED拼接產品,榮獲了 2023年中國電子視像行業協會“科技創新獎”等多項重要獎項。公司將持續推進在 Mini/Micro LED 顯示產品方面的研發,為高校、交通、文旅等行業的會議、展覽等多元場景提供專業的顯示解決方案。

公司始終堅持自主品牌出海戰略,業務已覆蓋歐洲、美國、亞太和中東非四大區域四十多個國家和地區。報告期內,公司推出專業級數字標牌產品,以及首款 EDLA 認證的全系列交互式智慧平板,融合海外本地化應用生態,助力商用顯示自主品牌全球化發展。報告期內,商用顯示中國境外收入同比增長 40.6%。

(4)虛擬現實顯示及 AI 基礎能力加強

在 AR 方面,公司于報告期內完成了 AR 分體眼鏡研發;為提升用戶近眼顯示舒適度,產品整機設計采納輕薄光學和分體式設計,降低佩戴重量,新增手勢交互,增強用戶虛實融合體驗;產品已應用于實訓培訓等工業制作領域。在 MR 方面,2024 年,公司在 CES、中國家電及消費電子博覽會(AWE)上展出了自研的 MR 形態產品,產品可滿足 B 端行業里的多人教育、醫療培訓、文旅、安防等細分場景需求。公司持續夯實在 XR 領域的手柄算法、SLAM 算法和自研的手勢算法 3 大核心算法技術,以滿足客戶靈活多樣的交互需求。

報告期內,公司在芯片、大模型等 AI 基礎技術方面積極投入,并取得突破;AI 畫質芯片升級主動式興趣點指向算法,推進語言大模型的研發,塑造堅實的 AI 技術底座。

報告期內公司所處行業情況

1、家用顯示

(1)全球電視行業大屏化趨勢 顯著

報告期內,全球市場大屏化趨勢顯著,中國市場大屏化程度高于海外市場。根據Omdia統計,2023年,全球電視平均尺寸為49.7吋,同比擴大1.4吋;中國內地平均尺寸57.7吋,同比擴大4.2吋;歐洲市場平均尺寸48.7吋,同比擴大1.7吋;亞太市場(不含日本)43.5吋,同比擴大1.1吋;北美平均尺寸51.3吋,同比基本持平;日本市場43.7吋,同比基本持平。

(2) 中國電視行業高端化持續升級

2019年至2023年間,中國內地電視行業線下均價年度復合增長率為12.04%,線上均價年度復合增長率為7.21%,線下及線上均呈現不同程度高端化趨勢;根據奧維云網統計,中國內地線下高端市場(根據奧維四分位法)電視的零售均價連續5年持續增長;中國內地電視行業的高端化目前由線下市場引領,未來幾年線上高端化趨勢預計將較以往更加明顯。

(3)家用場景多元化促進品類擴容

在游戲場景、音樂場景、健身場景等差異化場景下,消費者對顯示體驗的流暢感、音質、專屬內容、交互方式、顏值等需求進一步分化,音樂電視、游戲電視、健身屏、藝術電視、觸控智慧屏等細分場景的新型產品逐步發展,持續推動多品類擴容。

2、商用顯示

根據奧維睿沃數據顯示,2023年中國大陸商用顯示市場規模632億元,其中交互式觸控產品(教育觸控一體機、智慧黑板和會議平板)規模達到187億元,未來三年年度復合增長率預計將達到6.91%;小間距LED規模177億元,預計未來三年年度復合增長率預計將達到12.20%。

根據Omdia數據顯示,2023年海外交互式觸控大屏IFPD規模40億美元,同比增長3.4%;小間距LED(點間距<1.9mm)規模12億美元,同比增長23.0%。

3、激光顯示

洛圖科技(RUNTO)數據顯示,2023年全球激光顯示產品(含激光電視、家用激光投影和商用激光投影)出貨量為184.1萬,同比增長26.7%;中國內地商用激光顯示(含商務、工程、教育場景)出貨量28.4萬臺,同比增長17.9%。

4..顯示芯片顯示芯片

微電子芯片方面:顯示芯片廣泛用于消費電子、工業顯示、人機交互等場景。隨著中國大陸集成電路產業的發展和顯示面板產業鏈向中國大陸轉移,中國大陸顯示芯片企業憑借快速提升的自主研發能力和創新能力,不斷提升在全球顯示芯片行業的影響力和市場占有率。家用顯示產品大屏化和高端化趨勢將給顯示畫質芯片帶來進一步發展的機遇。

光電芯片方面:發光顯示芯片的應用場景包括液晶模組LED背光、Mini/MicroLED直顯、數碼顯示、激光顯示等。顯示終端的應用場景需求升級,對發光芯片的性能、成本都提出了更高的要求。頭部顯示企業與上游LED芯片聯合開發,從材料、工藝、設備等方面創新實現產業鏈升級,將是未來引領顯示技術進步的高效發展路徑。

康佳平板電視

康佳平板電視 創維平板電視

創維平板電視

LG平板電視

LG平板電視 海信平板電視

海信平板電視 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃