10月29日,北方華創、德龍激光、中微公司、華海清科、聯得裝備、凱格精機、炬光科技、精智達8家LED顯示裝備企業發布2024年第三季度財報。

北方華創:前三季營收203.53億元,同增39.51%

北方華創科技集團股份有限公司前三季實現營業總收入203.53億元,同比增長39.51%;歸母凈利潤44.63億元,同比增長54.72%;扣非凈利潤42.66億元,同比增長61.58%;基本每股收益為8.40元。

營業收入變動原因為:公司電子工藝裝備收入同比增長46.96%,使得整體營業收入增加。凈利潤變動原因為:公司電子工藝裝備收入增長較快,成本費用率下降,使得歸屬于上市公司股東的凈利潤增加。

從資產方面看,公司報告期內,期末資產總計為634.30億元,應收賬款為65.32億元;現金流量方面,經營活動產生的現金流量凈額為4.55億元,銷售商品、提供勞務收到的現金為176.21億元。

第三季度實現營業總收入80.18億元,同比增長30.12%;歸母凈利潤16.82億元,同比增長55.02%;扣非凈利潤16.26億元,同比增長57.72%。

北方華創主營半導體裝備、真空及鋰電裝備、精密元器件業務,為半導體、新能源、新材料等領域提供解決方案。產品廣泛應用于硅基微型顯示 、半導體顯示及照明 LED、平板顯示及智能自動化 FPD&AUTO等領域。

德龍激光:前三季度營業收入為4.16億元,同比增長26.93%

蘇州德龍激光股份有限公司前三季度營業收入為4.16億元,同比增長26.93%;歸母凈利潤為-2134.51萬元,同比下降195.95%;扣非歸母凈利潤為-3272.64萬元,同比下降123.46%;基本每股收益-0.21元。

隨著訂單陸續交付并完成驗收,雖然1-9月收入比上年同期同比增長26.93%,但公司為了保持行業競爭力,持續進行新產品的研發投入(研發投入9860.97萬元),同時積極參與市場競爭、加大了新業務的拓展和支持力度,使得公司員工人數增加、職工薪酬增長,研發費用以及銷售相關費用較上年同期增長較快,影響了公司利潤水平。

第三季度實現營業總收入1.38億元,同比增長13.40%;歸母凈利潤-1147.72萬元,同比下降4.93%;扣非凈利潤-1662.22萬元,同比下降25.78%。

德龍激光專注于激光精細微加工領域,聚焦于泛半導體、新型電子及新能源等應用領域,為各種超薄、超硬、脆性、柔性及各種復合材料提供激光加工解決方案。目前,公司產品批量應用于碳化硅、氮化鎵等第三代半導體材料晶圓劃片、MEMS芯片的切割、Mini LED以及5G天線等的切割、加工等。

中微公司:前三季度營業收入為 55.07億元,同比增長 36.27%

中微半導體設備(上海)股份有限公司前三季度營業收入為 55.07億元,同比增長 36.27%。公司的等離子體刻蝕設備在國內外持續獲得更多客戶的認可,針對先 進邏輯和存儲器件制造中關鍵刻蝕工藝的高端產品新增付運量顯著提升 先進邏輯器件中段關鍵刻蝕工藝和先進存儲器件超高深寬比刻蝕工藝實現量產 。 2024年 前三季 度 刻蝕設備收入為 44.13億元,較上年同期增長約 53.77%。

公司緊跟MOCVD市場發展機遇,積極布局用于碳化硅和 氮化鎵 基功率器件應用的市場,并在 Micro-LED和其他顯示領域的專用MOCVD設備開發上取得良好進展, 幾款已付運和即將付運的 MOCVD新產品正在陸續進入市場 。 此外 本 年 前三季 度 公司新產品 LPCVD設備實現首臺銷售,收入 0.28億元。 公司 EPI設備已順利進入客戶 端量產 驗證階段, 已完成多家先進邏輯器件與 MTM器件客戶的工藝驗證,并且結果獲得客戶高度認可。

公司2024年前三季度新增訂單76.4億元,同比增長約52.0%。其中刻蝕設備新增訂單62.5億元,同比增長約54.7%;新產品LPCVD新增訂單3.0億元,開始啟動放量。

根據市場需求,公司顯著加大研發力度。2024年前三季度公司研發支出15.44億元,較去年同期增長7.56億元(增長約95.99%),研發支出占公司營業收入比例約為28.03%。

根據客戶訂單需求,公司2024年前三季度(1-9月)共生產專用設備1,160腔,同比增長約310%,對應產值約94.19億元,同比增長約287%。

2024年前三季度 歸母凈利潤為 9.13億元,較上年同期下降約 2.47億元,同比減少約 21.28%;扣非凈利潤約 8.13億元,較上年同期增加 0.80億元( 增長 約 10.88%),主要 由于營業收入增長下毛利 增加 5.69億元,以及研發費用 較上年同期增加 4.11億元 。

2024年 第三季度 公司的營業收入為 20.59億元,同比增長 35.96%。 其中 2024年第三季 度 刻蝕設備收入達到 17.15億元,較上年同期增長 49.41%。歸母凈利潤為 3.96億元,較上年同期增長 2.39億元(增長約 152.63%),主要系: 1 第三季度營業收入 增長下毛利較 去年同期 增長 2.54億元;2、 2024年 公司顯著加大研發力度, 為持續增長打好基礎。 2024年 第三季度 公司研發 費用 較去年同期 增長 1.36億元(增長約 3)由于市場波動 2024年第三季度計入 非經常性損益的股權投資 收益 為 0.81億元,較上年同期的虧損 1.02億元增長 1.83億元 。

2024年 第三季度扣非凈利潤 為 3.30億元, 較去年同期增長 1.16億元( 增長 約 53.79%),環比 2024年 第 二 季度 的 2.20億元增長約 1.10億元( 增長約49.92%)。

華海清科:前三季度營收為9.55億元,同比增長57.6%

華海清科股份有限公司前三季度實現營業收入24.52億元,同比增長33.2%;完成歸母凈利潤7.21億元,同比增長27.8%;扣非歸母凈利潤6.15億元,同比增長33.8%;經營現金流凈額為8.76億元,同比增長136.1%。

第三季度,該公司實現營收為9.55億元,同比增長57.6%;歸母凈利潤2.88億元,同比增長51.7%;扣非歸母凈利潤2.46億元,同比增長62.4%。截至三季度末,該公司總資產109.38億元,較上年度末增長20.0%;歸母凈資產為61.65億元,較上年度末增長11.7%。

對于營業收入增長,主要系公司積極把握集成電路產業需求拉動所帶來的市場機遇,持續加大研發投入和生產能力建設,增強了企業核心競爭力,公司CMP產品作為集成電路前道制造的關鍵工藝裝備之一,獲得了更多客戶,市場占有率不斷提高。隨著公司CMP產品的市場保有量不斷擴大,關鍵耗材與維保服務等業務規模逐步放量,同時晶圓再生及濕法裝備收入逐步增加,公司營業收入較同期增長。

2024年前三季度,該公司毛利率為45.82%,同比下降0.64個百分點;凈利率為29.40%,較上年同期下降1.25個百分點。從單季度指標來看,2024年第三季度該公司毛利率為45.08%,同比下降1.65個百分點。

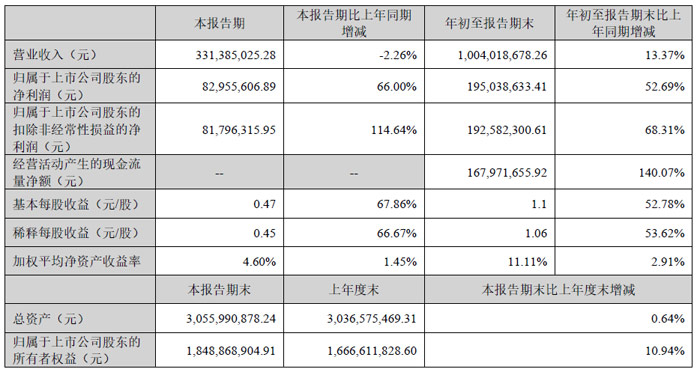

聯得裝備:前三季度營業收入為10.04億元,同比增長13.37%

深圳市聯得自動化裝備股份有限公司前三季度營業收入為10.04億元,同比增長13.37%;歸母凈利潤為1.95億元,同比增長52.69%;扣非歸母凈利潤為1.93億元,同比增長68.31%;基本每股收益1.10元。

第三季度實現營業總收入3.31億元,同比下降2.26%;歸母凈利潤8295.56萬元,同比增長66.00%;扣非凈利潤8179.63萬元,同比增長114.64%。

聯得裝備目前業務涵蓋新型半導體顯示、汽車智能座艙系統、半導體封測和新能源四大業務板塊,產品類型豐富。從模組段自動生產設備的客制化機械設計、彈性化的軟件開發到高效率的系統整合和高素質的售后服務。全方位構建客戶在消費性電子顯示模組,智能座艙系統顯示模組,半導體封裝段,儲能電池中后段和柔性光伏系統組件段整套解決方案和交鑰匙工程。在MLED方面,提供分選機、LED芯片擴晶機、巨量轉移設備、M-LED PCB/COF綁定線、真空預壓貼膜機、高精度拼接設備、晶圓檢測類等產品。

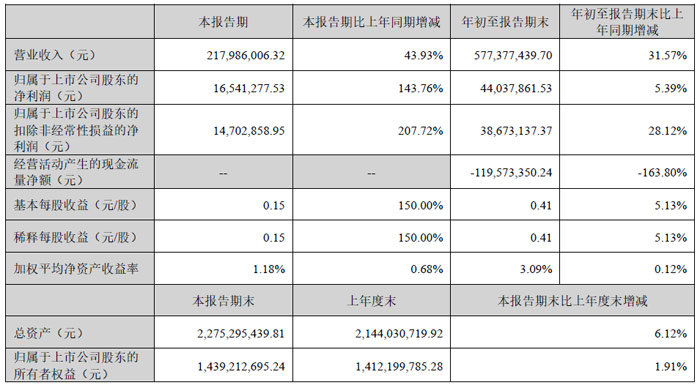

凱格精機:前三季度實現營業收入5.77億元,同比增長31.57%

東莞市凱格精機股份有限公司2024年前三季度實現營業收入5.77億元,同比增長31.57%;歸母凈利潤為4,403.79萬元,同比增長5.39%;扣非凈利潤為3,867.31萬元,同比增長28.12%。

2024年第三季度,公司實現營業收入21,798.60元,同比增長43.93%;歸母凈利潤為1,654.13萬元,同比增長143.76%;扣非凈利潤為1,470.29萬元,同比增長207.72%。

凱格精機已與國內外眾多知名企業建立了良好的合作關系,獲得了包括富士康、立訊精密、華為、鵬鼎控股、比亞迪、中國中車、海康威視、京東方、木林森等各下游領域龍頭客戶的訂單和認可。同時,凱格精機在全球七十多個國家和地區注冊了商標“GKG”,產品銷往全球五十多個國家與地區。

2024年是凱格精機產品深化布局的攻堅年,將積極踐行“提質增效”,通過研發、管理、市場營銷、產品拓展等方面多措并舉,不斷提升經營質量。

炬光科技:前三季度營收約4.58億元,同比增加19.17%

西安炬光科技股份有限公司前三季度營收約4.58億元,同比增加19.17%;歸母凈利潤虧損約5179萬元,較去年同期下滑220.53%;基本每股收益虧損0.58元。銷售毛利率為30.57%。

第三季度,炬光科技實現營業收入1.47億元,同比增長1.49%;歸母凈利潤為-2366.77 萬元,同比下降242.46%;扣非凈利潤為-2492.09萬元,同比下降303.66%。

報告期內收入不及預期,主要是受全球工業發展普遍放緩及市場競爭加劇的雙重影響,工業領域的業務受到了一定程度的挑戰,收入下滑,單價下降。在泛半導體制程領域內,公司憑借自身技術優勢、半導體行業全球范圍內旺盛的需求以及瑞士并購帶來的產品品類與客戶群體的雙重增加,前三個季度實現了顯著增長;在光通信領域,在加強與國際現有客戶合作的基礎上,公司加大對中國市場的投入,并與多個行業頭部企業建立了合作關系,這些合作目前仍處于需求確認及樣品訂單階段,相關業務的增長潛力有待未來進一步釋放。

凈利潤下降主要是毛利率下降所致:一是瑞士并購納入的汽車業務呈現出負毛利狀態,拉低了公司的整體毛利率水平。公司正積極推行一系列運營整合措施,其中包括將瑞士的汽車生產運營轉移至韶關。目前,韶關工廠的設備安裝與調試工作正在積極推進中,預計韶關投產后將大幅降低運營成本,進而有效提升公司的整體毛利率;二是受市場競爭因素影響,公司工業領域相關產品毛利率顯著下降。

精智達:半導體業務收入同比增長106.63%

深圳精智達技術股份有限公司前三季度營業收入為5.66億元,同比增長52.48%,其中半導體業務收入同比增長106.63%;歸母凈利潤為5138.04萬元,同比下降6.33%;扣非歸母凈利潤為4140.61萬元,同比增長31.40%;基本每股收益0.55元。公司著眼長期發展,持續擴充研發隊伍、加大對新技術和新產品的研發力度,前三季度研發投入7758.35萬元,同比增長57.60%;研發投入占營業收入的比例13.70%,同比增加0.44個百分點。

第三季度實現營業總收入2.05億元,同比增長65.12%;歸母凈利潤1317.46萬元,同比下降35.10%;扣非凈利潤1036.85 萬元,同比增長2.10%。

精智達新型顯示器件檢測解決方案主要包括光學檢測及校正修復系統、老化系統、信號發生器及檢測系統配件等,主要用于AMOLED、TFT-LCD、微顯示等新型顯示器件的Cell 與 Module 制程的光學特性、顯示缺陷、電學特性等各種功能檢測及校準修復,用于產品缺陷檢測、產品等級判定與分類,對部分產品缺陷進行校準、修復及復判,從而提升產品良率、降低生產損耗,并為相關工序的工藝提升提供數據支撐。

康佳平板電視

康佳平板電視 創維平板電視

創維平板電視

LG平板電視

LG平板電視 海信平板電視

海信平板電視 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃