“經歷過2022年以來,市場需求相對低迷、產能持續增加、技術更趨成熟和進步的三大推動力后,小間距LED的性價比在2023年第二季度初達到一個‘歷史極值’。”

據行業人士介紹,更低的均價,外加后疫情時代消費經濟、特別是文旅的復蘇,2023年二季度國內大陸小間距LED顯示消費市場呈現出超預期的高增長態勢。洛圖科技數據顯示,2023年第二季度國內市場小間距LED實現了銷售額上漲10.9%,銷售面積大漲33.8%的良好成績。

在二季度成績拉動下,上半年小間距LED市場顯示屏銷售額達73.3億,同比微漲0.1%;出貨面積達49.8萬平方米,同比大幅上漲20.2%。

二季度暴漲四大原因加持

據洛圖科技數據顯示,國內小間距LED顯示均價已經從2020年第一季度的每平米4.42萬下降到2023年第一季度的1.42萬——這一價格亦低于2022年第四季度的1.7萬元左右的平米均價。價格創下歷史新低。這是激發上半年市場活力的重要原因。可以說相對的歷史低價位是二季度行情爆表的關鍵支撐之一。

同時,第一季度的春節假期對工程出貨影響不小、第一季度又結合了去年12月份的疫情開放政策,處于“開放后疫情第一輪感染高峰”,其對項目落地和采購信心也有所抑制。這些短期的消費抑制,很大一部分在接下來的二季度得到了釋放,從而成為二季度小間距LED行業爆發的第二個原因。

此外,從同比數據看2022年第二季度,雖然市場談不上“不好”,但依然受制于“那一輪的上海新冠疫情影響”,壓低了市場采購的積極性。特別是對于上海及其周邊市場區域,形成了較明顯的“同比數據增速低值點”。可以說,2022年第二季度成績不及預期,是推高今年二季度同比數據的一個重要因素。

當然,以上的這些因素更多屬于“供給側和意外性”的影響,而需求的真正復蘇,才是2023年二季度成績的核心支撐:即上半年消費經濟的復蘇。例如,數據顯示,國內二季度社會消費品零售總額同比增長10.7%,最終消費支出對經濟增長的貢獻率達到77.2%。分行業看,上半年,全國餐飲收入同比增長21.4%、營業性演出票房收入增長6.7倍、國內旅游總人次23.84億,同比增長63.9%、旅游收入(旅游總花費)2.3萬億元,增長95.9%……

“從宅到走出去,這是上半年消費經濟最大的熱點。”而這一熱點恰與小間距LED在政務服務、公共場所智慧化、商旅服務等產業中的應用密集“高度相應”。可以說,消費經濟的后疫情“報復性消費和復蘇”,是上半年、特別是第二季度市場增長33%的核心因素。

利好因素或有衰退,但是整體市場依然可期

有了上半年第二季度的好成績打底,洛圖科技的信心也有所增加。其調整全年市場小間距LED消費預期到全年大陸小間距LED顯示屏市場規模將達188億元,同比增長13.6%;出貨面積達116.2萬平方米,同比增長25.1%。

這一全年預測數據顯著高于上半年市場數據。這意味著洛圖科技認為,下半年市場的表現,雖然可能不及第二季度,但是依然會維持在近3成增量的高位。對此,有利和不利的因素分別包括:

有利方面,市場均價處于低位、產能供給充分、后疫情經濟復蘇預期依然存在、三年來疫情形成的市場需求抑制將持續釋放、因對全球宏觀經濟走弱局勢的政策可能在下半年集中落地,以及行業創新應用正在進入新的高峰等。

不利因素則主要是,全球宏觀經濟形勢對國內經濟復蘇的拖累、疫情報復性消費會隨著時間衰退、二季度數據上能夠利用的“一季度低谷、去年二季度數據相對不理想”等因素消退。

同時,隨著市場需求的復蘇,行業價格上正走出低谷,正在呈現出一定的上漲趨勢。5月以來部分廠家已經發出三輪漲價函。統計數據看,行業市場均價已經從一季度的1.42萬元回漲至上半年結束時的1.51萬元/㎡以上。下半年市場均價可能會出擊2022年的低點1.70萬元每平米。

不過,整體看,下半年小間距LED需求市場的有利因素遠大于不利因素。即便最為明顯的漲價因素,也應分為三個方面看:第一,均價上漲的事實顯然不利于進一步的擴大消費規模;但是,第二,即便價格微漲后,行業價位依然會處于2022年以來的低谷區間;第三,市場均價上漲的部分原因是高價位產品消費占比增加。

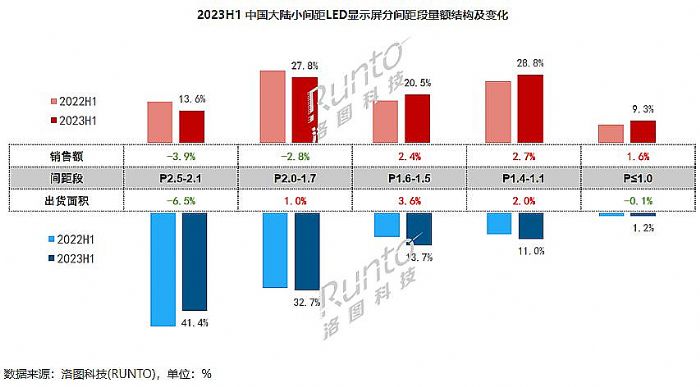

例如,洛圖數據顯示,上半年P2.1-p2.5產品出貨面積下降6.5%、出貨金額下降3.9%——占市場消費比41.4%(2022年同期占比達45%)。這一區間段的產品,是小間距LED中價格最低的部分。這一部分消費占比的下滑,即說明普及型市場、中小需求者采購乏力,但是同時也顯著會抑制行業均價的下降。即低價產品占比減少,會在統計中顯示出均價上漲的趨勢。

恰是因為有利因素更多、作用力更強、而且以長期因素為主,全年市場看好2023年小間距LED消費需求是主流觀點。特別值得一提的是,2023年即便下半年市場熱度較二季度有所明顯下滑,今年全年小間距LED年消費突破百萬平米,達到一個歷史新節點也是“板上釘釘”的事情。

消費結構持續升級,創新為王

從上半年市場看,小間距LED消費的“技術升級趨勢”非常顯著。其中,主要的包括消費間距進一步縮小——即消費需求向更高清晰度升級;以及COB產品占比的提升。

消費間距上,P1.6-1.1間距段增長顯著,與同期比市場占比增長5.6個百分點。亦在上半年首次接近整體市場的四分之一。而從消費額看,這一區間份額也增長了5.1個百分點,市場占比達到近50%。某種角度看,P1.6已經取代P1.8,成為LED屏企業是否具有小間距標簽的起點和底線。

間距上整體看,P1.8以上間距市場占比下降是大趨勢、包括P1.0以下微間距產品在內的,更小間距指標的產品持續擴大份額。特別是P1.0以下的微間距市場,在銷售面積輕微下降的同時,銷售額依然能夠增長。這體現了P0.7產品市場占比的進一步提升。P0.7已經成為能夠規模走量的“小間距新高度”。

同時,上半年洛圖科技數據顯示,COB封裝技術產品銷量同比增長了3.3個百分點,比重上升至9.7%。其中,P1.4-1.1間距段產品,得益于COB產品產能擴大和價格下降,市場占比提升了6.48個百分點。COB產品不僅表現出在P1.0以下市場的加速崛起趨勢,亦有向相對更大尺寸線滲透的態勢。

不過,整體上“性能優勢和價格劣勢”的組合,依然是COB產品的主要特點,是限制市場規模的關鍵。但是,全年市場COB在小間距LED市場占比上突破10%、兩年內在P1.0以下市場突破50%,是行業人士預期內的大概率事件。能不能在COB市場擁有一席之地,已經是小間距LED企業是否進入高端應用市場的標志。

此外,從底層技術看,micro LED和mini LED應用占比的提升也是一大趨勢。特別是隨著mip封裝的落地,micro LED產品渴望覆蓋從P1.0以下超微間距,到最大P3.0-4.0的廣闊產品區間。應用micro LED等技術也在成為小間距LED行業的新潮流。這對于進一步降低產品成本和提升分辨率精度都有所幫助。

綜上所述,上半年小間距LED市場可謂之“開局不利、迅速走強”的格局;下半年市場亦將有“乘勝追擊”的趨勢。2023年全年市場,小間距LED行業內需市場除了會依然保持“低價運行外”,其它方案都“大有可期”。

WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃