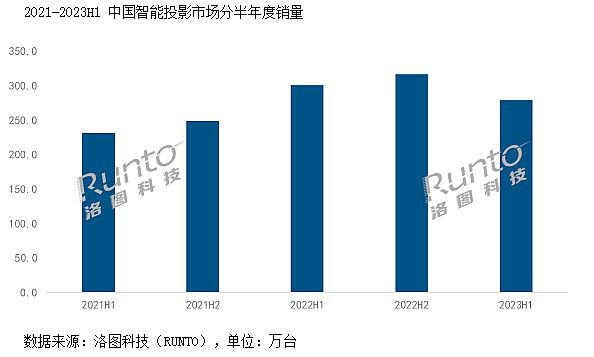

根據洛圖科技(RUNTO)《中國智能投影零售市場月度追蹤(China Smart Projector Retail Market Monthly Tracker)》報告顯示,2023年上半年,中國智能投影(不含激光電視)市場銷量為279.1萬臺,同比下降7.3%;銷額為53億元,同比下降15.4%。

這是智能投影形成獨有市場之后,首次出現半年報的“量額雙減”局面。另外,據悉激光電視產品上半年亦表現一般,在大尺寸液晶平板壓制下,市場乏力。同時,洛圖預計,智能投影2023年全年銷量將回落到600萬臺以下,與2022年底預計的700萬+相差甚遠。

智能投影“雙減”為什么

對于上半年家用市場主導的智能投影產品行情不佳,業內普遍認為有三個主要原因:

第一是,后疫情第一年,經濟復蘇并非呈現直線狀態。一方面,歐美高通脹、銀行破產危機,以及美元和歐元的加息政策,持續對全球消費市場、宏觀經濟運行產生負面溢出效應。國內經濟運行、特別是出口導向部分深受影響。另一方面,國內經濟在三年疫情之后,一些行業積累的負面能量需要時間消化。在房地產、就業、小微企業層面,活力不充分,妨礙了國內后疫情經濟復蘇。

同時,后疫情時代,人們的消費觀從“宅”更多轉變為“走出去”。上半年,文旅市場服務人數創歷史新高,就體現了這一點。經濟消費中心“更外向”,對于智能投影這種典型的“宅”產品,必然有所需求抑制。

第二是,疫情透支效應。2020-2022年,國內智能投影市場快速增量,幾乎疫情三年就實現了總量翻番。這與2019年底行業普遍認為,市場從高增幅向中低增速轉折的判斷,形成了反差。究其原因,當然是“疫情宅經濟”的拉動。

但是,疫情推動的宅經濟自身并不創造“絕對需求量”。其作用只是對需求進行了時間上的重新分配。即 疫情期間的高增量,本質是對此后增長潛能的透支。典型的表現是以四、五線消費為中心的1LCD機型市場占比暴漲。目前,在1-5線市場都走向飽和的背景下,產品又缺乏較大的“質價比革命”的基礎上,行業已經很難快速驅動新一輪高速增長。

第三是,產品同質化、技術迭代減速。2014-2019年,DLP智能投影實現了亮度從不足200流明向2000流明的升級。2020-2022三年,1LCD投影上實現了亮度從100-200流明,向500-800流明的升級。兩種技術產品高速放量的時期,都與技術水平高速提升的階段相匹配。

但是,技術升級、特別是在基本固定價位上的技術升級,總是有天花板。目前,雖然高端智能投影層出,但是價位大多集中在5000元以上。價格上,這些高端類產品很難形成普及趨勢。其銷量占比從2%上升到4%或者8%,對于整體市場動能拉力非常有限。或者說,以2000元為價格中樞的產品,性能進步緩慢,已經成為進入2023年以來的一大“問題”。

同價位、主流消費價位產品,性能變革不大,導致:1.換新用戶缺乏動力、2.質價比固定,也就決定了產品價值和體驗相對固定,難以開拓新增量、3.高價產品的技術升級,往往以犧牲重量、體積和成本三大因素為基礎,市場驅動力亦有上限。

綜上,以上三大原因,第一和第二個都是短期的,第三個卻是具有不確定性的。行業專家認為,渡過經濟低谷周期和疫情透支周期后,行業自然會有新一輪增長在前面。但是市場究竟能夠最終成長多少,長期看,還是需要“技術迭代”的上“更給力”。

唯有創新才是增長的基礎

“疫情宅經濟增量更如同興奮劑,副作用明顯;未來行業成長更多的要集中在技術和體驗創新上”。對此,行業人士認為主要有兩個方面的工作:

第一是,既有技術提高性價比。例如,2000元價位能夠升級到1000流明的高亮度。靠更低價格、更高性能的產品改善普及型市場的體驗,擴大普及型產品的可用性,推動普及市場再上一層樓。對此,業內人士提出,理論上單色激光熒光技術,可以實現這一點。這也是為何近年來幾個主要品牌加大激光光源對LED產品的替代布局的原因。

再例如,堅果剛剛推出三色激光新品N1 Air,售價只有3099元。推動三色激光、混色光源等更高色彩表現力的技術,向普及價位、輕量化市場發展,并解決好散斑等問題,也是目前可行的“產品升級路徑”。此外,超短焦鏡頭、可變焦鏡頭、大傾角鏡頭、吸頂燈等嵌入應用開發,也可以在降本增效上,提升智能微投未來的競爭力。

只不過,這些既有技術類的創新產品,目前都普遍價格過高,或者價格壓到3000元左右,就需要在諸如亮度等方面進行取舍。如何讓這些技術類產品成本降下來、體驗更均衡,將是未來智能投影產品供給創新要考慮的重要問題。

第二是,要開拓嶄新的技術邊疆,用新的技術革命換來更好的產品體驗。投影機的核心無外乎光閥、光源、鏡頭和屏幕。在這四大核心技術上,如何實現新的突破,提升產品體驗是關鍵。

例如,洛圖數據顯示,上半年4K細分市場中,激光反超LED燈成為主流技術,份額達到46.6%,去年同期則為22.4%。這代表了光源技術升級的趨勢。再例如,上半年,3LCD 技術占比為2.2%,同比上漲0.7個百分點——這體現了市場對更高品質光閥產品的“需求”。同理,行業預測,未來1LCD的4K技術、micro LED直顯投影新體制技術等,如果能夠順利突破,亦將成為行業新一輪量價增長的驅動力。

“創新較智能投影誕生初期變得更難了。但是,并不是沒有創新的空間和技術基礎。”行業專家指出,智能投影企業應當在目前的低谷中“奮發圖強”,用更強大的創新為武器,迎接市場周期的轉折,并為未來行業發展奠定更為堅實的基礎。

“大好投影、大勢可期”,下行周期無需悲觀

面對“量價齊跌”的局面,智能投影行業人士并沒有失去信心。尤其是頭部企業,其實正在迎來紅利。

例如,洛圖科技(RUNTO)線上監測數據顯示,DLP投影2023年上半年,銷量排名前四的品牌為極米、堅果、當貝和小米,TOP4合計銷量份額達到84.8%,同比上漲2.7個百分點;1LCD市場,銷額TOP4品牌為小明、小米、愛國者和知麻,合計份額達到32.6%,較去年同期上漲4.1個百分點。——即頭部品牌份額正在集中。

同時,2023年上半年,1LCD投影的線上市場在售品牌數量達到215個,新晉品牌96個,退出品牌58個。其中,新進入的品牌基本是看到2020-2022年度的良好市場表現進入的——雖然產品發布是在2023年,但是決策、準備工作更多在2022年。從這個角度看,1LCD市場其實已經進入品牌出清階段。

存量之爭,除了更有利于品牌、口碑、技術更過硬的頭部品牌之外,未來的市場較量建立在研發創新、尤其是深度研發,極限創新上,也是更有利于頭部品牌的。行業研究認為,這一輪周期低谷,將讓智能投影從混戰局面,進入主流品牌爭霸局面。

在頭部品牌紅利之外,從投影產品的利用價值看,行業創新依然在快車道上、價值升級也依然擁有巨大空間。典型的,如上半年的混光和三色激光之爭,這種行業口水仗背后是差異化創新的高度活躍。以投影特殊的成像原理、應用特點為基礎,結合不斷的技術升級和進步,行業人士認為長期市場規模看,國內投影年需求依然看好到1000萬+以上。

“市場和技術發展都不會是線性的。”專業人士表示,2023年的這種波動,在數字投影20多年的歷史上也曾多次出現。但是這并沒有妨礙投影產業從最初一年20多萬臺發展到今天一年近700萬臺的國內市場規模。長期看,投影產業依然走在以創新為供給基石、以視聽消費多元化差異化為需求方向的“康莊大道”上。行業不僅應當謹慎對待眼前的困難,更應該對長期市場抱有戰略性的堅定信心。

WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃