618智能投影市場戰報出爐:根據洛圖科技(RUNTO)線上監測數據顯示,2023年618促銷期(5月22日-6月18日),我國智能投影(不含激光電視)線上公開零售渠道銷量為50.2萬臺,同比下降4.3%;銷額為11.5億元,同比下降10.6%。

這是有智能投影以來,該品類線上市場618購物季首次出現量額齊降的局面。對此,一些人士高呼“狼來了”。的確,數據不佳讓對618市場報以期待的一些行業參與者有些失望。不過,在量額齊跌下,智能投影市場的積極變化更為顯著。特別是“市場凈化”效果開始顯現,這必然令這個618成為未來行業洗牌的起點。

量額齊跌,“大廠”不愿明說的部分

“線上公開零售渠道”——這是洛圖給自己的數據的“定語”。對此,可以提出的問題是:“難道還有線上非公開零售渠道嗎?”這一點需要細細品味、仔細思考。

對于銷量的下滑,洛圖科技給出三個原因:第一,外部環境看,經濟下行導致消費者的購買行為謹慎;第二,電商平臺的低價策略已滲透進日常,價格戰帶量效應銳減;第三,過去三年的疫情中,宅經濟形成了對智能投影需求的提前透支(疫情后大家更多選擇走出去,結構性需求下降)。

但是,這三個原因概括了所有數據變化嗎?其實并沒有!除了以上兩個因素外,導致今年618數據“不好看”的原因,至少還有兩個:第一是,“數據水分在出清”。第二是,“沖動消費在消失”。

2022年618前后,包括5月份末期和6月份上中旬,智能投影銷量數據格外好看。根據洛圖科技(RUNTO)數據統計,2022年整個618周期(5月31號-6月20號),智能投影線上市場銷售額同比增長達30%。其中,由于618第一天第一次移至5月31日,2022年5月份中我國智能投影市場(不含激光電視)線上銷量為33.8萬臺,同比大漲49%,環比增長31%;銷額為6.9億元,同比增長44%,環比增長44%。

這些數據表明,第一,2023年同比數據的基數比較高;第二,2022年行業數據“超越預期”很多。其中,新興電商和新興品牌的強勢崛起是重要原因。即抖音、快手、直播購物,拉動了一批“銷量快增”。

對于后者,有業內人士指出,不排除一些品牌為了“數據好看”,有數據挪移和刷單行為——通過這些行為實現快速的上位和出位,可以說是1LCD市場,尤其是二三線品牌的“必要招數”。同時,直播銷售亦帶來一批嶄新的用戶群,并促成了更多的“沖動消費”:幾百元的一百英寸大屏,這個口號具有足夠的蠱惑力,同時投入的試錯成本也不高,沖動消費和嘗鮮消費,拉動了一定的量能增長。

以上兩個方面的“量”的規模有多少呢?沒有準確的數據可以評估。但是預期不會比2023年618市場同比下降4.3個百分點的量少多少——即從透支市場、擠水分、新渠道沖動消費和嘗鮮消費角度看,也許2023年618市場智能投影機銷量的“干貨”還要比2022年多一些。

這大概也是洛圖科技在統計報告中用了“線上公開零售渠道”這個定語的原因。筆者個人覺得,洛圖科技似乎是想表達,“市場的確在變化,但是沒有數據看起來這么糟”的意思。不過,洛圖也搞不定“透支市場、擠水分、新渠道沖動消費和嘗鮮消費”等額外因素導致的數據變化量到底是多少。——即“線上非公開零售渠道”的數量數據,這種不可持續的量能,很可能是今年618同比銷量數據變化的決定性部分。

結構性巨變,行業之爭進入新賽點

618智能投影市場的解讀,除了銷量外,還有很多其它數據:如高端產品、銷售額、均價等等維度。

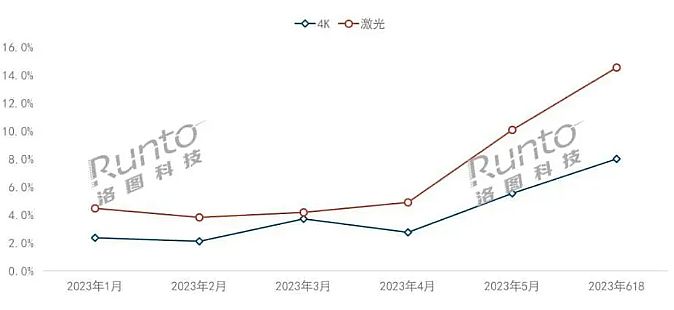

銷額為11.5億元,同比下降10.6%:這一數據,洛圖給出的原因是,除了銷量本就下跌外,平均價格降幅達到-6.6%。同時,高端市場,4K產品銷量份額提升至8%,較去年618上漲5.5個百分點;激光光源(含激光+LED混光)產品銷量占比達到15%,較去年618大漲10.1個百分點——這兩個數據說明,高端需求依然“強勁增長”、增幅超過翻番。

但是,這些數據都不足以單獨說明行業市場“最大”的結構性變化:第一,2023年618期間,DLP產品的銷量份額達到42%,DLP份額回升到4成以上,顯著的提升似乎代表著自2020年以來,LCD機型份額直線上升的態勢得到了遏制。(根據洛圖科技(RUNTO)線上數據顯示,中國智能投影市場DLP技術份額占從2020年的66%,2021年的56%,再降至2022年的37%。)

第二,高端產品銷量大漲(如上文4K和激光產品線)背景下,均價依然大幅下滑。這只能說明,普及型產品跌價更多。而LCD代表的低價機型整體市場占比卻在減少。那么是誰挑起了“均價下降”的大任呢?——這個結構性的問題,藏在整個市場的消費趨勢變化之中。

首先是,1LCD份額下跌主要的是沖動和嘗鮮消費對應的千元以下市場的吸引力正在下降。這也是今年618市場智能投影總量下降的原因。也因為如此,雖然均價下滑、銷售額下滑、總量下滑等等數據在前,但是依然可以得出,這個618智能投影“消費質量”是提升了的。

其次是,1500-2500元價位,1LCD和DLP的競爭加劇了。這一區間,乃至3000元以下區間DLP產品價格降低明顯,且超過市場平均價格下滑幅度的均值至少一倍。這一區間也是DLP機型型號和銷量的大頭。結合LCD機型在千元到兩千元市場的亮度升級、型號更迭帶來的價格下滑,成功促成了“看似幅度不小的均價6.6%的下滑”。

最后,如果不考慮千元以下機型,2023年618市場智能投影消費絕對是處于一個“升級的空間之中”:同等價位亮度升級;或者采購更高價位的產品,是消費者的“更理性選擇”——即高價值目標客戶群對產品的認可和對進一步提升產品品質的需求都非常明確。

實際上,能夠代表以上觀點和規律的典型數據,不是上文提到的這些,而是3LCD等此前比較邊緣的技術機型的占比數據——近4%。這一小眾品類的份額增加,實際展示了消費者對智能投影品質需求的期待和消費選擇的更趨理性化、市場差異化競爭的激烈。

“從10年前一二線城市普及型產品支撐上量,到近三年來四五線城市普及型產品支撐上量,到這個618市場的競爭更多看向‘質量’,智能投影市場的發展正在進入一個新時代:從此前量大于質,向未來質大于量的市場趨勢的轉折點,很可能就是這個618!”而發力“質量”市場,即將是行業品牌格局最終形態形成的“終極賽點”。

洗牌之戰,已經在2023年正式開始

如果說2022年度智能投影市場最大亮點就是1LCD崛起下的大量新品牌;那么,2023年的市場亮點很可能就會成為“大量淘汰的新品牌”。

從上半年市場數據,特別是618數據看,2023年全年智能投影圈將是“穩態為主”,不排除“擠水分”下的規模下降的狀態。這是存量之爭的開始,也是洗牌之戰的起點。

據洛圖科技數據顯示,2022年,中國智能投影線上市場在售的品牌數量達到293個。新進入者包括三星、夏普等國際品牌,貓王、VIDDA、KKTV、酷開等家電和消費電子品牌,以及哈趣、微果等互聯網品牌,還有大量的雜牌——重要的事情再說一遍:“還有大量的雜牌”。其中,2022年全年極米、堅果、微影、當貝位列市場銷量前四,合計份額(CR4)34.1%,前四份額較2021年下降14.0個百分點。

而2023年618市場,1LCD技術銷額TOP4品牌為小明、知麻、哈趣和小米,合計份額達到36%;DLP市場中,銷量和銷額維度下前四品牌均為極米、堅果、當貝和Vidda,合計銷量份額達到90%,合計銷額份額達到91%。——頭部前四品牌的“量能集中能力”,正在從2021-2022年度的持續下滑,向2023年的逐漸增加轉變。

這種變化的背后,是原屬于“雜牌”的市場份額正在被持續“歸化”。這導致的結果必然是更多的尾部品牌不斷淘汰。那種“宇宙牌香煙”的市場參與者正在進入“窮途末路”的時代。

對此變化,主要的原因有三個:第一是,沖動消費、嘗鮮消費占比下降,主流品牌加速搶占新興渠道市場,雜牌的余利空間萎縮了。第二是,產品整體品質持續升級,對品牌的實力考驗增加;特別是1LCD市場,頭部品牌的綜合創新優勢更為凸顯。第三是,消費選擇的更趨理性化,有利于軟實力更強的頭部品牌;頭部品牌近年來投入的營銷資源和品牌建設資源,開始產生更多的正向回報。

綜上所述,2023年618智能投影市場的數據,背后的故事足夠多、值得深思的利害點格外多,其整體市場表現亦沒有表面數據看起來的量額齊跌那么糟——事實上,結構性的市場變革、品牌格局重塑、消費趨勢向可持續高質量發展轉型的變革大幕已經拉開。對于市場頭部企業,這些變化將主要是“好消息”。

明基投影機

明基投影機 堅果投影機

堅果投影機 科視投影機

科視投影機 極米投影機

極米投影機 SONNOC投影機

SONNOC投影機 寶視來投影機

寶視來投影機 視美樂投影機

視美樂投影機 當貝投影機

當貝投影機 哈趣投影機

哈趣投影機 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃