“2022年開始,幾乎所有廠商都意識到了Micro LED是LED直顯行業繞不過去的未來門檻!”業內專家指出,Micro LED技術正在“2022年弱勢行情下,證明自己的王者地位”!后者將加速推動Micro LED直顯產品加速崛起。

弱勢行情下,Micro LED一枝獨秀

2022年全球LED市場受到“消費低迷”和歐美貨幣政策轉入加息周,對全球宏觀經濟的負面影響作用,整體呈現弱勢格局。根據TrendForce集邦咨詢分析,2022年LED市場產值將明顯下滑至142.14 億美金 (-19% YoY)。其中,價格下降是年產值下滑的主要原因,包括照明、背光在內的傳統市場萎縮,是年產值下降的次要原因。

但是,與整體行業的弱勢形成對比的則是以Micro LED為代表的新興核心業務依然實現了增長和新的突破。

例如,京東方財報顯示2022年起MLED業務方面實現營收約 8.47 億元,同比增長約 84.79%。京東的直顯 COG P0.9、COB P0.9~1.5 全系列產品已實現多家品牌客戶量產,LTPS技術實現箱體點亮并送樣。再例如,利亞德財報顯示,2022年Micro LED 顯示產品實現訂單 4 億元,較 2021 年增長 25%——與其2022年度實現營業收入81.54億元,同比下降7.89%的數據形成明顯對比。我國臺灣地區Micro LED龍頭镎創2022年營收同比增長41.83%;與此形成鮮明對比的是我國臺灣地區傳統LED市場龍頭富采2022年營收同比下降58.06%……根據 TrendForce 集邦咨詢研究,MLED主要針對的小間距 LED 顯示屏市場規模,2022 年全球為 42 億美元,較 2021 年增長 12%。

2022年LED整體行業弱勢行情下,micro LED的成長性更為凸顯,已經成為頭部LED直顯企業的“共同關注焦點”。這也帶來了micro LED投資的大擴張。

據CINNO Research發布的統計數據顯示,2022年中國(含臺灣) Mini/Micro LED(MLED)與模組項目投資金額都約為550億元。另據媒體報道,今年僅前三月份,就已經有近300億元項目規模的投資計劃進入MLED市場。2020年以來,MLED行業投資加速聚焦的格局還在繼續,并有加速的趨勢,項目從產業上游芯片,中游的封裝、模組再到下游面板、LED屏等環節已經形成全面開花、鏈條共振的格局,并在2022年開始陸續有產能開出。行業研究認為2023-2025年將是這一輪超2000億元MLED投資產能落地的爆發期。

MLED加速投資在設備端企業的財報上展示最為顯著。例如,中微公司表示,主打產品MOCVD設備在MiniLED藍綠光LED生產線上取得了領先地位,2022年MOCVD設備收入7億元,較2021年增長約39.05%。MOCVD反應爐是決定未來LED產業產能規模的核心設備,其市場的增長反映了整個行業的擴張。

據業內人士預測,到2024年全球Micro LED 需求量預計超過500億顆,是2022年的10倍還多。行業研究機構GGII預計到2025年,全球Micro LED市場規模將超過35億美元,2027年全球Micro LED市場規模有望突破100億美元大關。——即5年時間,接近10倍的增長。

通吃的未來,Micro LED凝聚行業的想象力

Micro LED產品已有的高增長和行業對未來的熱烈期盼是一脈相承的。這主要得益于Micro LED的廣闊應用前景和成本下降的預期趨勢。

從應用看,Micro LED是一個通吃型技術。第一,Micro LED顯示覆蓋了的不僅是傳統LED直顯大屏,也廣泛深入微型顯示、中小尺寸顯示市場。即Micro LED顯示覆蓋從0.X英寸的AR用微型顯示到智能手表等1.X英寸、手持設備和車載的中小尺寸、IT和TV的中大型尺寸,以及傳統LED直顯的超大屏工程市場。第二,在LED大屏直顯市場中,Micro LED不僅覆蓋0.X間距的微間距市場,也滿足P1.0到P3.0廣泛區間的室內外超精細顯示需求。

從成本變化看,LED顯示屏制造業冠軍品牌洲明科技指出,國內在LED產業鏈上完全自主可控,并處世界領先水平,MLED產品成本處于自然下降過程中,整體符合每年降本約20%的行業規律。LED 封裝材料廠商晨日科技銷售總監黃玉尊曾指出,LED行業一些采用國內材料的方案折價可達50%。雷曼光電在財經人士調研中曾表示,隨著近幾年Micro LED技術、工藝及配套產業鏈的不斷發展和成熟,Micro LED顯示屏的成本以每年10%-15%幅度在下降。

特別是是2022年以來MIP封裝方案獲得廣泛認可。這從上游到下游終端,提供了一個更為開放、標準化和靈活的micro LED顯示核心技術方案,且亦對既有產業鏈中下游設備、材料與工藝有更好的繼承和兼容。行業研究認為,MIP封裝方案將推動micro LED應用范疇的擴大和標準化、規模化下的成本繼續下降。

同時,行業技術進步、LED發光效率的提升,會導致mini/Micro LED芯片微縮,未來同一片晶圓可以取得更多Micro LED芯片,Micro LED芯片成本就會順勢下降。而目前,Micro LED成本較高的另一個原因亦在于產能不足,未來越來越多芯片廠商投入Micro LED產業鏈,也有助于良率提升和價格成本下降。

多年來,LED直顯行業的發展也說明micro LED持續的應用范疇擴展和成本下降,在驅動行業的增量。例如,2022年P0.9規格LED直顯產品首次成為“最熱門”的顯示規格,銷售額占比大幅提升。據洛圖統計數據顯示,2022年國內P1.0間距以下LED直顯產品市場銷售額占比達到12.5%,市場規模接近翻番,其中P0.9產品占據大部分份額。——批量化推動P0.9普及、積極布局P0.7、發展和開拓P0.3-p0.5成為行業頭部企業共識。

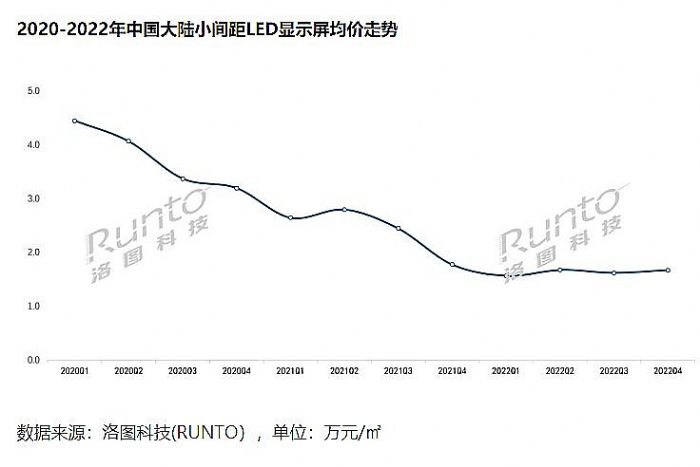

過去10年,小間距LED直顯實現了從P1.5為利潤中樞產品到2022年P0.9產品為利潤中樞的升級,市場應用范疇越來越寬廣。其中,P1.5、P1.2、P0.9產品早期市場價格均在每平米10-15萬元以上,而目前這三者均價分別下降到2萬元、4-5萬元、7-9萬元檔位。

“技術進步、價格下降、應用場景擴大”,三者的正向反饋,過去適用于LED直顯行業,未來也將繼續適用于micro LED時代。

抓住市場機遇,行業已經“卷”出緊迫感

“如果想在未來LED市場有立足之地,Micro LED即是一個超車彎道、也是一個未來市場地位的門檻!”行業人士指出,近年來micro LED投資的加速,預示的不僅是機遇、也是一場市場入場券的爭奪戰。

特別是2023年,國內市場結束了三年來的疫情特殊時刻,社會經濟活動和消費生活全面回歸正軌。在內部需求重啟和內循環加速發展的背景下,micro LED的顯示爆發必然會加速到來。行業人士預計2022年是micro LED直顯上量的元年、2023年則將是爆發的開始:行業預計,2023年國內小間距LED市場銷售額將重回增長,并有可能達到兩位數增量。

其中,按照工期預測2020-2021年第一批規模投入mini/micro LED產業的產能將在202

3年加速放量,進而在供給端支撐micro等新技術的滲透率提升,行業市場將由此進一步打開增長空間。在這樣的背景下,搶占產能份額已經成為“行業企業在技術突破之外”另一條必爭的戰略主線。

綜上所述,2022年LED行業整體低迷下,micro LED等新興產品的高增量格外亮眼。結合技術進步和投資的持續落地,未來micro LED市場的高增長可期,同時也將為LED直顯行業帶來新一輪“市場拓展與品牌洗牌”的機遇。

飛利浦LED屏

飛利浦LED屏 聯建光電LED屏

聯建光電LED屏 威創小間距

威創小間距 洲明小間距

洲明小間距 AET小間距

AET小間距 奧拓LED屏

奧拓LED屏 aoc

aoc 青松光電LED屏

青松光電LED屏 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃