根據洛圖科技(RUNTO)此前發布的《Q3中國大陸交互平板市場總結報告》顯示,2023年第三季度,中國大陸大尺寸交互平板出貨量為53.3萬臺,同比下降3.0%。其中,教育平板出貨量為43.9萬臺,同比下降0.6%;商用平板出貨量為9.4萬臺,同比下降12.7%。

從數據可見,相對市場化的商用平板受到整體經濟環境的影響較大,繼上半年衰退29.8%之后,第三季度仍然下跌10%以上,極大地拖累了整體大盤。當前中國社會經濟恢復的內生動力尚顯不足,各行業企業對于市場前景的信心普遍不足,投資和擴張意愿降低,非剛需性產品的購買行為明顯偏弱。本文將詳細介紹商用平板在中國大陸的發展現狀。

品牌結構:陣營格局穩定;MAXHUB獨占近3成

中國商用平板市場經過近幾年的發展,幾乎所有從事過中大尺寸顯示設備的電子廠商均已經入局,但品牌格局總體來說相對穩定,沒有發生太大的變化:傳統商用顯示企業具有顯著的先發優勢,ICT類企業處于腰部陣營,家電品牌則整體處于相對靠后的位置。商用交互平板在中國多年推廣之后,仍未達到可觀的規模,非傳統商用類的企業很難決定投入更大的資源去拼搶市場。

視源股份旗下的MAXHUB仍為市場領頭羊,第三季度的銷量市占率超過了29%,同比上升3.1個百分點。

皓麗和newline排名第三季度的第二三名,分別約占到了整個市場的10%左右份額。聯想、海康威視、華為、海信跟隨其后,各自占有了5%-10%的市場份額。

同時,創維、飛利浦、大華、JAV、夏普、中銀科技等多家品牌在市場中也保有一定的銷量。

相較于第二季度,JAV本季度退出了品牌TOP10的行列,而飛利浦擠進了品牌TOP10,暫位列尾部。

行業結構:企業應用占近6成;主要行業出貨量下降,但份額增長

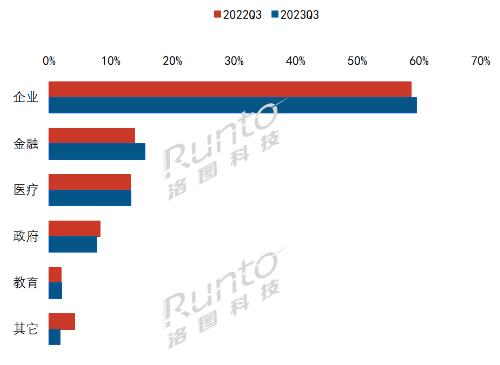

商用平板早期俗稱為會議平板,甚至是企業會議平板,因此企業會議室場景是商用平板最主要的應用市場。第三季度,企業市場出貨5.6萬臺,同比下降11.4%,市場份額達到59.6%。

此外,金融應用市場排名第二,出貨1.5萬臺,同比下降2.3%,市場份額為15.6%,比去年同期增長了1.7個百分點。其后的醫療、政府、教育分別占據了出貨量的13.3%、7.7%、2.1%。

重點關注一下企業的會議室應用,經過兩年多的建設,國企數字化轉型工作開始降溫。第三季度,國企用戶的采購量延續第二季度的下降趨勢,份額同比下降6.1個百分點,達到31.3%。大型企業和中小企業的采購量同比均呈現上漲趨勢,其中大型企業已經是商用平板的主要采購單位。

產品結構:65”占比40%;86”、75”緊隨其后

由于應用場景的空間差異,商用平板與教育交互平板市場86”產品大比重的趨勢不同,65”占據了市場主導地位,第三季度市場份額為40.3%,與2022年同期相比差異不大。

隨著在中大型會議室和展廳等應用場景的持續滲透,商用平板市場除了65”之外,還集中在86”和75”。其中,86”的市場份額為25.6%,75”的市場份額為18.8%。

前三季度累計銷量下跌24.2%

累計來看,前三季度,中國商用交互平板市場的出貨量為25.1萬臺,同比下滑24.2%。

疫情之后,隨著企業內外部恢復線下溝通,對會議音視頻和遠程協同的需求正在理性回落;同時,經濟疲弱也使得企業在投資需求釋放方面有所保守。市場需求整體下降的背景下,企業分食同一塊蛋糕,競爭將會更加白熱化。

消費降級趨勢在商用交互平板市場也有體現,考慮到電視和商用平板的巨大價格差距,越來越多的企業選擇了商用電視作為會議場景的減配音視頻設備。

所以,接下來,專業的商用交互平板企業需要進一步明確電視與商用平板產品的邊界,提高用戶對產品的認知度、錨定競品合理定價,并提升使用體驗。

Vtron威創拼接墻

Vtron威創拼接墻 臺達拼接墻

臺達拼接墻 飛利浦液晶拼接墻

飛利浦液晶拼接墻 aoc

aoc cisone啟沃

cisone啟沃 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃