進入2022年以來,液晶商顯應用的市場需求,出現一系列結構性變化。核心是短期不確定增強背景下,行業需求和采購出現觸底過程。同時,市場需求在磨底過程中,也在醞釀結構性的升級趨勢。

液晶商顯需求何以“觸底”

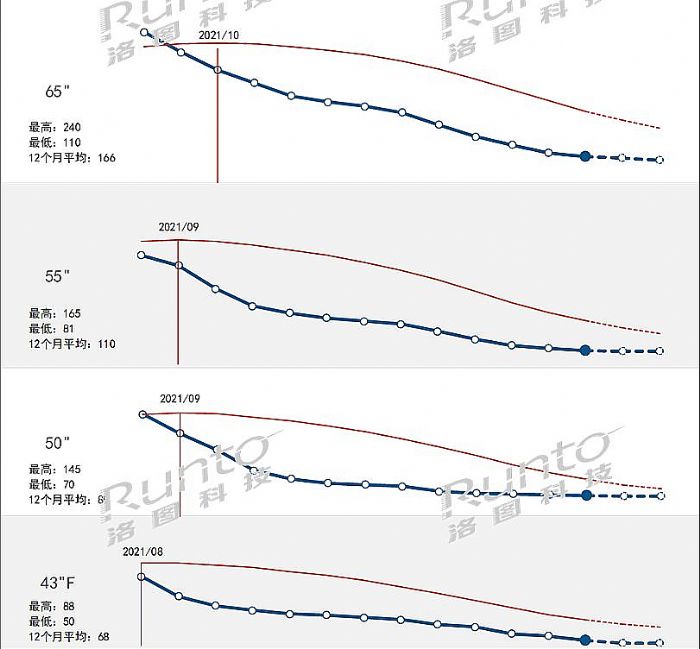

據洛圖科技(RUNTO)數據顯示,2022年上半年,我國大陸液晶數字標牌出貨量為25.9萬臺,同比下滑49.7%;2022年上半年,我國交互平板產品整體市場規模下降至55.6萬臺,整體同比下降31.4%。即兩大核心的商顯應用場景,都出現了大幅度下滑。同時,包括商用電視、文娛市場顯示需求、激光工程投影市場、安防監控等也都出現了不同幅度的下滑。

“液晶商顯的主要需求市場都處于下滑通道”。其中數字標牌和交互平板基本跌回2020年水平。對此,行業研判其原因是多方面的:

客觀角度看,交互平板經歷了2020和2021年的大幅增長、液晶數字標牌也經歷了2021年大幅反彈,市場需求自身具有高度透支性,2022年擁有一定的調整是必然的。特別是數字標牌市場,作為比較古老的細分品類,2021年的強烈反彈增長,必然意味著2022年需求的下滑。而交互平板在一些細分市場,如醫療和政務需求上,2020-2021年疫情激勵下出現高額采購,形成了存量需求飽和與未來透支效應,也會影響接下來的市場成長節奏。

同時,2022年以來,國內新冠疫情散發趨多,特別是上半年上海疫情,對“商業性競爭領域顯示設備需求”影響很大——數字標牌和商用電視(酒店電視)深受其影響。即整體上,疫情對特殊需求,如防疫方向政務需求、醫療交互顯示、大企業遠程辦公配備等的激勵作用開始衰退;但是對服務于消費市場的商顯需求的抑制作用依然存在,或有波動的加強,限制了行業成長機會。

另一方面,主觀角度看,2022年上半年,液晶顯示面板和終端設備價格加速下調。不同類型的顯示設備,都有一定的價格下降。特別是酒店電視、數字標牌這些“技術獨特性”不強的液晶商顯產品,采購方存在“市場觀望”情緒——誰都不想采購產品價格在一個月內出現幾個百分點的下滑。這一變化,壓制了市場需求端的購買欲望。

同時,從宏觀的產業環境角度看,液晶商顯的核心價值依托于數字智慧化社會和產業鏈的建設。但是,無論是國內還是全球,智慧化的發展都“不及預期”,這也導致了一部分市場負能量的聚集。且,2022年上半年全球宏觀經濟形勢不確定性增強,歐洲能源危機、歐美高通脹、全球糧食危機、歐美貨幣政策轉向加息周期、俄烏沖突等,都增加了不確定性下廣義消費需求端的購買謹慎性。

即2022年上半年液晶商顯行業的一系列變化是擁有充分的結構性因素支撐的。這些變化代表了短期內、具體的市場波動,但是并不對智慧社會大趨勢下,商顯市場的不斷崛起構成長期威脅。對于后者,也有如液晶安防顯示的繼續增長:洛圖科技(RUNTO)預計國內大陸地區安防顯示設備2022年規模達到286億元,同比增長18.5%。DISCIEN統計數據則顯示上半年液晶屏接公開中標項目數量在連續5個月下降之后,6月份增長了4.6%。——液晶商顯行業依然對下半年國內市場走勢報以謹慎樂觀。

尋找更多結構性機會,下半年市場將局部回暖

6月份,液晶拼接市場帶頭回暖。其原因不言而喻:即隨著一系列穩經濟、穩增長政策的實施,以及疫情趨于平穩,以安監為主的政府采購量正在恢復。疫情反復,不僅是影響政務需求的財政能力,也影響政府采購的流程與實施。下半年,在一系列穩經濟政策影響下,以及疫情常態防控、動態清零流程的進一步理順,政務及事業單位、基建領域部門采購率先恢復增長,已經有基本共識。

同時,下半年液晶顯示的價格下降趨勢將趨緩。其中,中大尺寸等大量涉及商顯應用的品類,渴望在9-10月份基本觸底。隨著限產和清庫存過程到達某個臨界點,采購方對液晶商顯的持續價格下跌的擔憂也會下降。另一方面,作為年度計劃內的項目,采購方也不可能無限期推遲計劃:下半年有機會在低于預算價格的水平上,在行業產品降價趨緩或者觸底的基礎上,液晶商顯需求的主觀上的壓后采購情緒會緩解。這將有利于行業市場恢復景氣。

“抓住增量部分,穩住存量部分,下半年液晶商顯是有機會的。”行業人士指出,2022年上半年,液晶商顯市場“不利因素皆已顯現”,而下半年的改變因素基本以“好消息”為主。

對此,一般的分析認為,液晶商顯應用按照“具體目的”可分為消費性傾向和基礎設施性傾向兩大類。其中,消費性傾向,如數字標牌等產品、電梯間廣告、酒店電視等應用——這類應用與普通消費者距離更近,受疫情抑制更明顯,在下半年依然會處于市場磨底階段。特別是電梯間廣告等類似應用,受到人流限制、消費趨勢限制和廣告需求向線上、移動端平臺轉移影響,將比較大。

另一類“基礎設施性”的商顯需求,典型的如指揮調動中心、安防監控、智慧教育、智慧辦公、智慧社區和老舊小區改造等,具有很大的“剛需性”;也會更為直接的受到穩經濟宏觀政策、乃至于政府投資的直接支持。這些方面的需求在2022年下半年的市場恢復可以謹慎樂觀。液晶拼接等部分品類、交通,水利等部分行業實現全年增長擁有堅實的基礎。

因此,把握液晶商顯“基建屬性”的剛需機會,包括老基建和“數字新基建”的機遇,是2022年下半年行業市場爭奪的焦點所在。從區域需求看,這些領域也具有東部市場持續升級,與中西部市場日益擴大的雙重優勢:例如,上半年液晶拼接產品,新疆和廣東市場的表現都很出色。

此外,部分行業人士認為,2022年上半年下降較多的個別品類,如交互平板等,下半年存在結構性的市場回補的可能。這些代表了未來智慧化數字化社會需求的產品,潛能非常明確,短期的市場下滑必然會與短期的市場恢復性消費相伴。行業需要把握其中蘊含的階段性機遇。

總之,2022年上半年液晶商顯市場持續磨底:既有疫情下的磨底、也有宏觀經濟環境下的磨底;但是這不改液晶商顯行業自身的“朝陽產業”本質。長期看,液晶商顯行業依然能夠在未來十年保持5-15個百分點的年度增長幅度——即波動中,依然是機會大于風險。這是有數字化社會建設、智能技術的發展共同決定的。

具體到2022年行業市場的國內需求,遭遇的低谷,并非是行業大趨勢的轉折,而是特殊年份的特殊情況。對此,行業企業要有足夠的長期定力,并通過緊抓細分市場機遇,實現平穩越過谷底;同時也可以加大欣欣向榮的海外市場的開發,實現堤內損失堤外補,構建更為健康的內外雙循環發展戰略。

WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃