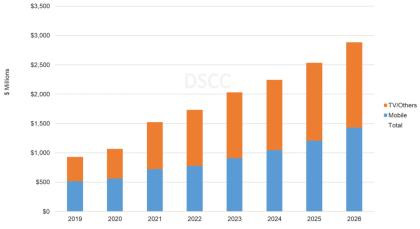

市場研究機構DSCC日前更新了其OLED材料市場的數據,目前預計AMOLED堆疊材料收入將從2020年(10.7億美元)到2026年(29億美元)增長18%。如果UDC真的能夠推出商用藍色PHOLED,市場甚至可能超過30億美元。

大部分OLED材料收入來自電視應用,但預計移動設備的市場份額將增長,到2026年將達到近50%。

DSCC比較了WOLED與QD-OLED,該公司表示,QD-OLED顯示器的材料成本低于WOLED,但這是一個適度的優勢。DSCC預計,2022年QD-OLED的堆棧成本預計將比標準WOLED低約25%。但由于QD-OLED生產的良率較低,此外QD-OLED還存在其他成本,包括比WOLED生產中使用的彩色濾光片更昂貴的顏色轉換器 (QD)。

DSCC還詳細介紹了材料供應商市場份額的預測,如下所示。領先的供應商是通用顯示(Universal Display),其次是杜邦(DuPont)、Novaled和默克(Merck)。這四家公司預計將占據2022年合計總收入的56%的收入。

Vtron威創拼接墻

Vtron威創拼接墻 臺達拼接墻

臺達拼接墻 飛利浦液晶拼接墻

飛利浦液晶拼接墻 aoc

aoc cisone啟沃

cisone啟沃 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃