上半年國內智能音箱市場“走勢凄慘”——超過四分之一的銷量降幅,無疑是重大的行業不確定性。在這樣的格局下,創新“新”產品成為行業自救的最佳途徑,并帶來對產品價值重新定位的進一步思考,特別是“帶屏幕”的智能音箱正在演化出“新物種的雛形”。

家庭公共小屏幕的探索

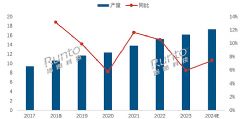

根據洛圖科技(RUNTO)線上數據顯示,2022年5月中國智能音箱市場整體銷量為215萬臺,同比下降26.6%。但是,5月屏幕音箱的銷量占比依然達到19.7%。雖然較歷史高點有所下降,然而“屏幕應用代表的智能音箱價值擴圍”,依然穩健的擁有“不少粉絲”。特別是10寸及以上產品份額達到20.2%,較去年同期增長5.5個百分點。屏幕的吸引力日益增強,是否對“智能音箱”的“音箱”定位產生沖擊,構成一個特別觀察點。

另一方面,近兩年來TV產品也在嘗試“應用小屏”:第一,部分OLED電視,利用自己的自發光特性,開發出息屏和待機狀態下,局部小屏幕顯示的功能;第二,液晶電視的背光源屬性,導致無法像OLED那樣只啟動部分屏幕工作,因此采用了“音箱”上的“小屏幕”設計,為消費者提供一個不適用大屏幕的“信息”額外顯示窗口。

面對這些創新,很多消費者一定會問:為什么要有這樣一個小屏幕呢?對此小米的產品名稱就足以給出“答案”——小米智能家庭屏。即作為智能家庭的中樞產品,需要一個屏幕來“操作”、“顯示”、“提醒”各種必要的信息。例如,顯示智能門鈴拍攝的門口監控畫面等。

在智能音箱、智能電視、智能盒子等產品的發展“戰略中”,爭奪智能家庭控制中樞一直是重要目標。實現這一目標,必然需要“顯示性信息展示能力”和“觸摸型應用能力”。對于前者的重要性(如上智慧門鈴案例)不需要特別解釋,但是很多消費者會有這樣的疑問:“有了各種遙控器、手機APP和AI語音”等眾多控制方案,還需要一塊觸摸屏幕嗎?

對此,理論上的解釋是:1.手機是私人產品,總有應用不便的時候,且手機主要功能另有其它,并不適合隨時做一個控制中樞用;2.AI語音不適合需要安靜狀態時的操控;3.各種遙控器一大堆,找起來也不容易,而且取代海量遙控器,就是家庭智慧中樞要做的工作;4家庭智慧控制中樞,必然需要是一個家庭內公共性產品……

所以,面對智慧家庭的未來規劃“一塊能觸摸的屏幕”是必須有的。而且這塊屏幕的功能屬性,顯然并不符合TV等既有大屏。一方面是,TV的顯示屏觸控化憑空增加成本;另一方面,TV屏幕過大,無論是增加觸控、還是長期開機應用,都是巨大的浪費;同時,為TV大屏增加其它功能和信息顯示任務,顯然也會影響“正在欣賞的大屏內容”……

在這樣的場景競爭之下,為TV加小屏幕或者為智能音箱加小屏幕、乃至于單獨推出“家庭智能屏”就成了一個可行選擇。也成了這些設備競爭“智慧家庭控制中樞地位”的關鍵抓手。而且,長期的應用實踐證明:至少部分消費者已經認可這一“目標價值”的家庭公共小屏幕產品設想——智能音箱小屏幕,過去兩年保持每年六百萬臺以上銷量。

進化升級,家庭智能小屏遇到“用”尷尬

“家庭公共小屏的目標是智慧家庭控制中樞,但是這不意味著今天的小屏產品足以承擔這一重任!”行業人士指出,小屏幕進入家庭智慧生活的過程,不是“功能一步到位”的。

比如,最開始的智能音箱屏幕,主要是4-5英寸的小屏幕,功能也主要是“操作智能音箱自身”。其連接多種設備、展示多種信息的意義很有限。而且4-5英寸的屏幕,作為更多信息的展示和管理屏幕,尺寸也不夠大。

隨著這些問題的暴露,這塊屏幕的大小向8-10英寸前進。而更大的屏幕個頭自然也就改變了最初“智能音箱”的圓柱體、長盒子等基本形態——更大一些的屏幕,讓智能音箱的設計造型,必須首先滿足屏幕的需求而非音箱自身的傳統結構。這就讓屏幕和音響兩大功能,誰“主導”產品設計出現了分歧。

但是,這才只是矛盾的開始!進一步的,行業發現“如果要讓這塊屏幕能夠實現更多的智慧家庭功能,那就需要更強大的計算能力”!因此,智慧家庭屏進化到了“比拼算力”的新階段……

這一系列的功能增長、短板補齊的后果,不僅是產品形態已經不是原來那個智能音箱;而且導致產品價格“真正的暴漲”:有屏的智能音箱,按照性能配置不同,價格從200元檔位開始,一直上升到千元價位。從價格和消費對象經濟能力角度看,“屏幕和屏幕之后的功能野望”,讓這一產品的市場定位不斷調整。

但是,僅僅是小屏幕自身變強并不能全面解決“智慧家庭中樞”定位的問題:因為有中樞,還需要有外圍——如果沒有智能門鈴、智能門鎖、智能窗簾、智能照明、智能空調……等等其它智能設備,這個“中樞控制器”,又去控制誰呢?

“實際使用總是比設想尷尬!”行業數據也顯示,智慧家庭屏更多的價值是在滿足年輕一代產品嘗鮮上,也可以滿足新一代消費者對智能音箱等產品“內在的更高性能要求”。——“這是一個占據智能音箱20-25%份額的產品,但是確實也是一個暫時‘形式大于內容’的產品。”

未來可期,真的競爭尚未開始

“爭搶家庭公共的智能小屏市場”,這一命題不僅僅是“智能音箱”在努力,TV產品有所嘗試。包括家庭安防、智能門鎖,甚至智能廚電、智能冰箱、智能盒子等產品都在“探討”“誰才是未來智慧家庭中樞”這一命題,并努力增加自己的“屏幕顯示”屬性地位。

對此,專家們的意見是:多屏互動、多屏互聯是智慧家庭的常態;客廳或者臥室抱有多個“分布式聯動中樞屏”設備,是最佳選擇……也就是,未來的這個家庭智慧屏產品,很可能“不拘一格”,海量不同背景的廠商和品牌設備協同參與。

但是,無論產品形態和玩家多么眾多,擁有一個“主導型”的“家庭智能屏”依然是很可能出現的格局。在這方面,更多的分析和研究并沒有將智能音箱作為“最終贏家”看待,而是更側重于從通信和運營的角度思考,誰會是“家庭智能屏”的真正獲益者:這方面,如數字電視的普及讓數字機頂盒迅速進入家庭、如IPTV的普及讓電信企業通過盒子產品能進入客廳廣告市場……未來家庭智慧中樞設備不排除還會以“網絡運營”商主導格局為核心被構建。

只不過,這種“運營商”可能是“虛擬化”的:比如小米全套智慧家庭套餐與小米家庭智能屏,運行于小米提供的“云體系”之上……或者海爾、華為、騰訊、美的來做類似的生態架構。從而實現“中樞與外周設備”的高度協調。

而在這期間,既有產品的屏幕化升級,和既有屏幕產品的變形功能會成為更多企業要思考的目標點:例如,智能盒子、冰箱、抽油煙機都有小屏幕;或者彩電、家用智能投影機也帶有“小屏幕”功能……這些小屏幕會成為“分布式聯動智慧家庭控制無處不在的節點”,而非簡單的競爭誰是那個中樞設備:真正的未來智慧家庭中樞,更可能位于“云端”。

綜上所述,探討“家庭需不需要一塊小屏幕”、“需要何種小屏幕”,是智慧家庭時代的必要課題;也是融入智慧家庭的每一個單一功能節點產品的必要“進化可能”。更是致力于在智慧家庭中樞上有一席之地的品牌企業必須回答的問題。雖然現在的智能音箱帶屏幕的玩法,更多是“試驗”性質的,但是這或許就是未來一系列深刻變革的雛形之一。

康佳平板電視

康佳平板電視 創維平板電視

創維平板電視

LG平板電視

LG平板電視 海信平板電視

海信平板電視 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃