�S���˹����ܼ��g(sh��)�IJ������M(j��n)���Լ���լ��(j��ng)��(j��)���İl(f��)չ���ӣ���������Ƽ������ռ�����������������ͶӰ�ѳɞ��^�ҕ����֮����һ��ͥ�ʘ�����ڡ���(j��)�W�S�ƾW(w��ng)��AVC��ȫ�����ƿ���(sh��)��(j��)�@ʾ��2022��һ���ȣ��Ї���������ͶӰ�N���_(d��)135�f�_��ͬ�����L19.5%����������ͶӰ�{��������w�(y��n)�������o(h��)�ۡ����ܻ��ӡ��ʘ��������YԴ�ȃ�(y��u)�ݣ���(sh��)�F(xi��n)��(w��n)�����L��

�ⲿ�h(hu��n)��������������Ј����L���ИI(y��)�������ٮa(ch��n)Ʒ��������

Z�r���ɞ����M(f��i)������Ⱥ������犐ۿƼ������������M(f��i)������������ͶӰ���J(r��n)֪�Ⱥͽ��ܶȸ��ߣ����ڻ���(sh��)������ⷿ��Ⱥ���ԣ������ڼ���A(y��)�㡢������e����ҵķ���������ͶӰ�a(ch��n)ƷҲ�ɞ����ͥӰ��ʘ��ĸ����x��

���ИI(y��)�h(hu��n)�������S������Ʒ�Ʋ��ּ�������ͶӰ�Ј������l(f��)�Ј�������ͬ�r��Ҳʹ���Ј������M(j��n)һ���ӄ���������I(y��)�����M(j��n)�Юa(ch��n)Ʒ�������������¡������߽Ƕȿ�������ӡ�l(f��)�ġ�ͶӰ�x�ИI(y��)�l(f��)չ��ʮ����Ҏ(gu��)���������_Ҫ��ͶӰ�x�ИI(y��)�����Ӱٷ�֮��ʮ�Įa(ch��n)�~���N���~�����ط����_���ߣ�����ИI(y��)�B�ʡ�ͬ�r��Խ��Խ�����I(y��)���c��ͶӰ�a(ch��n)�I(y��)朵������Σ���(qi��ng)���a(ch��n)�I(y��)朗l���a(ch��n)Ʒ���IJ������a(ch��n)���M(j��n)һ���ӏ�(qi��ng)�����L�h(yu��n)������������ͶӰ�ИI(y��)�l(f��)չ��

�Ј�Ҏ(gu��)ģ���Ј����ٷž��������w���L�B(t��i)�ݲ��p

�W�S�ƾW(w��ng)��AVC��ȫ�����ƿ���(sh��)��(j��)�@ʾ��2022��һ���ȣ��Ї���������ͶӰ�N��135�f�_��ͬ�����L19.5%���N�~23�|Ԫ��ͬ�����L12.6%�����~���q��һ�������ں�����r�������M(f��i)�ߊʘ���ӈ�����ƫ���҃�(n��i)����������ͶӰ���ܝM���՝u��Ԫ�ľӼҊʘ�������һ���棬��СƷ�ƵIJ���ӿ���Լ����y(t��ng)�̄�(w��)ͶӰƷ�ƼӴּ�������ͶӰ�I(l��ng)�����M(f��i)�ߎ����˸����x��

2021-2022��Q1�Ї���������ͶӰ�N���߄�

��(sh��)��(j��)��Դ���W�S�ƾW(w��ng)��AVC��ȫ�����ƿ���(sh��)��(j��)

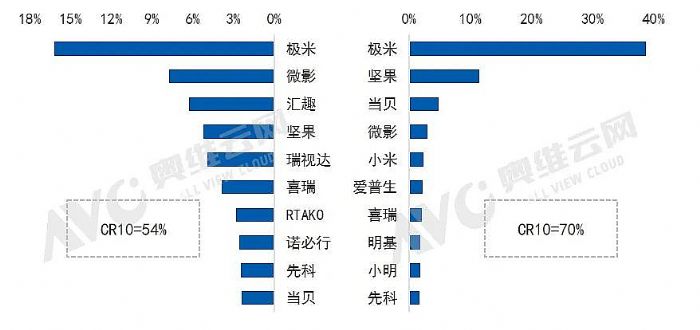

Ʒ�Ƹ�֣����dƷ��ӿ�������Ј���֣�Ʒ�����~��λƥ��ʧ��

2022��һ��������Ʒ�Ɣ�(sh��)����200����TOP10Ʒ�Ƽ��жȲ���60%���ИI(y��)������Ȼ���ҡ���СƷ�Ʋ���ӿ�룬�Ե̓r��ռ�Ј����~��ͬ�����îa(ch��n)Ʒ���r��(bi��o)��(zh��n)��һ���N����λ�c�N�~��λ�a(ch��n)�����@���

���к�ĘO�ף��ИI(y��)���^��λ׃�ø��ӷ�(w��n)�̡�ͨ�^�a(ch��n)�I(y��)朹ܿصļӏ�(qi��ng)�������Ƴ����������M(f��i)�Ј����и߶ˮa(ch��n)Ʒ��ͬ�r������Ǵ��������۽zЧ��(y��ng)�����ǙC(j��)��H3S���и߶��Ј�ȡ��ͻ�ƣ�Ʒ�ƃ�(n��i)���N�����~�_(d��)31.5%����һ�����Խ^���ă�(y��u)�����I(l��ng)�˼�������ͶӰ�Ј���

��ע�������ܼ�ͥӰԺ���B(t��i)Ȧ�ĈԹ����l(f��)չ�����ѳɞ鰢��Ͱ�Ͷ�Y��Ͷ�ИI(y��)��(d��)�ǫF������һ���ȱ��F(xi��n)�����Ǻ����룬���~���ʬF(xi��n)ͬ���½�څ�ݡ�

�挦��������ͶӰ�Ј��ĸ��ٰl(f��)չ������̄�(w��)�����I(l��ng)��Đ�������Ҳ�ڷe�O���ּ����I(l��ng)��(y��ng)���Ј�׃�����EF10/12���Ǵ����˱���C(j��)�ͣ��������M(f��i)����ه��2022��һ�����Ј��N��ͬ�����L29%���N�~ͬ�����L�_(d��)36%��

�������֮��Į�(d��ng)ؐ���̶�����r�g���Q��Ʒ��TOP10��Σ���(sh��)������С�U���S��F5�����У���(d��ng)ؐ��ʽ�γ�������ͶӰ�����LED���p��Ş���ļ��g(sh��)��֣��ɴ�ҲҊ����ͶӰ�a(ch��n)Ʒ�σAע�ļ��g(sh��)������

2022��Q1�Ї���������ͶӰ�N��/�N�~���~TOP10Ʒ��

��(sh��)��(j��)��Դ���W�S�ƾW(w��ng)��AVC�����ϱO(ji��n)�y��(sh��)��(j��)

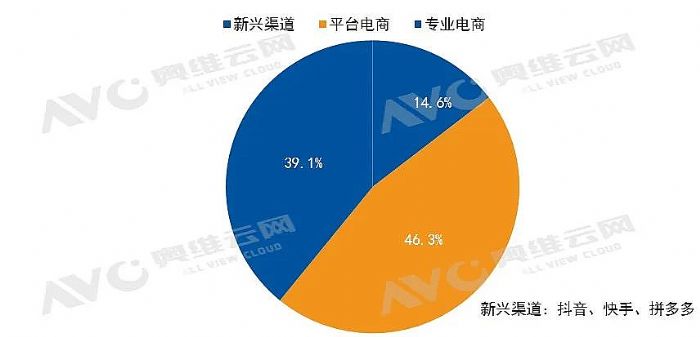

�����l(f��)չ����������Ⱥ����¹����������ƴ����ԡ�؛���ˡ�ģʽ�����ИI(y��)���L

ֱ����؛�İl(f��)չ�����Ӷ��������ֵȶ�ҕ�l���ƽ�_�����~�������L�����S��2021���°���ƴ���Ӵ��ҕ�l�I(y��)��(w��)�IJ��֣��Զ�������ֱ�����ƽ�_���������еġ�؛���ˡ��̘I(y��)ģʽ����Ƭ���I�N�����ٓ�ռ�Ј���2022��һ���ȣ����������֡�ƴ�������ƽ�_�Ј����~��Ӌ���_(d��)14.6%��

2022��Q1�Ї���������ͶӰ�������Ј��Y(ji��)��(g��u)

��(sh��)��(j��)��Դ���W�S�ƾW(w��ng)��AVC�����ϱO(ji��n)�y��(sh��)��(j��)

��ҕ�lƽ�_���_(d��)��ֱ����؛�⣬Ʒ���Բ�Ҳ��u�d�𣬲���֪��Ʒ�ơ��߶�Ʒ���������֪�顢�ȿơ�־�ߵ�Ʒ�ƾ��ж�����Şֱ���g��ͨ�^���B(t��i)��ֱ���ͳɱ��ɳ��m(x��)���γ�Ʒ�����M(f��i)�D(zhu��n)������

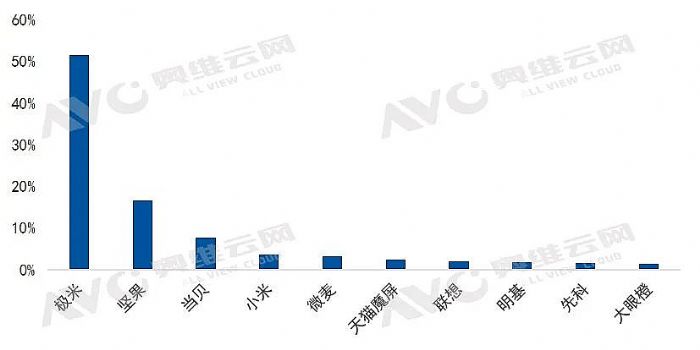

2022��Q1ֱ��ƽ�_�Ї���������ͶӰ�N�����~TOP10Ʒ��

��(sh��)��(j��)��Դ���W�S�ƾW(w��ng)��AVC�����ϱO(ji��n)�y��(sh��)��(j��)

ͶӰ���g(sh��)�������Ј��Ԍ���LCD���g(sh��)���������L�h(yu��n)��DLP���g(sh��)��څ��

�����ڼ��g(sh��)���켰�ɱ�����С��һ���ȼ�������ͶӰ���g(sh��)�Ј�����LCD����(d��o)��LCD���g(sh��)�a(ch��n)Ʒ�Ј����~�_(d��)68.5%���^ȥ��ͬ������9���ٷ��c(di��n)���S���Ñ�����IJ���������DLP���g(sh��)�ĸ����ȡ���(qi��ng)����ɔ_���������c(di��n)����ʹ��ɞ��ИI(y��)��������(y��ng)�á�

2022��Q1�Ї���������ͶӰDLP���g(sh��)�N�����~TOP10Ʒ��

��(sh��)��(j��)��Դ���W�S�ƾW(w��ng)��AVC�����ϱO(ji��n)�y��(sh��)��(j��)

�a(ch��n)Ʒ���ܣ����N���Ⱥͷֱ��������������g����������Ǵ����څ

����ͶӰ�a(ch��n)Ʒ�Ļ��A(ch��)���`�꣬���Ⱥͷֱ���һֱ�������M(f��i)���P(gu��n)ע�������ښW˾�ʹ�Դ���g(sh��)��ͻ�ƣ���������ͶӰ�Ј���������څ�����@��2K���������a(ch��n)Ʒ�N���^ȥ��ͬ�����L66%�����S�����M(f��i)����IJ����������a(ch��n)�I(y��)���ߵ����M(j��n)����������ͶӰ�a(ch��n)Ʒ�����N�ֱ���Ҳ��ȫ���M(j��n)�A��F(xi��n)HD�ֱ��ʳɞ��Ј����N��2022��Q1�Ј����~�_(d��)71%����UHDҎ(gu��)��Įa(ch��n)Ʒ��?y��n)鼼�g(sh��)�ɱ��ߌ�(d��o)�®a(ch��n)Ʒ�rλ�Ӹ߲��£�Ŀǰ��δ����e�����Ј�������Q1�N��ͬ�����L�_(d��)175%�����wڅ����á�

2022��Q1�Ї���������ͶӰ������/�ֱ���Ҏ(gu��)���Ј����~

��(sh��)��(j��)��Դ���W�S�ƾW(w��ng)��AVC�����ϱO(ji��n)�y��(sh��)��(j��)

�l(f��)չڅ�ݣ�

�������� 2022��һ���ȣ������˾������10345Ԫ��ͬ�Ȍ�(sh��)�H���L5.1%���������M(f��i)ˮƽ����ߞ��������ͶӰ�Ј��İl(f��)չ�����o�ṩ�˽�(j��ng)��(j��)���A(ch��)���µ��������M(f��i)Ⱥ�w����ƫ�����ܻ�����ǰ�������Ի����M(f��i)���и���ؽ�����M������d���M(f��i)�����@���_�����Ј��������Ј����M(f��i)������C(j��)����

�a(ch��n)Ʒ���� �K������Ķ��ӻ�����ʹ��I(y��)�a(ch��n)Ʒ�����M(j��n)�������ܱ��ϡ���Ļ���m��(y��ng)���\(y��n)���a(b��)��?sh��)ȹ������ɞ�a(ch��n)Ʒ���������c(di��n)�����塢��������ɫ�ʳɞ�a(ch��n)Ʒ���еĽ^����(y��u)�ݡ��a(ch��n)ƷƷ�|(zh��)���M(j��n)�������ܵ����ӣ���ʹ����ͶӰ�õ�Խ��Խ�����M(f��i)�ߵ���A��

�������� ��������ͶӰ�đ�(y��ng)�È������ڔU(ku��)������ͶӰ�ھӼҵđ�(y��ng)�íh(hu��n)����߀���F(xi��n)�����罻���Α����(y��ng)�È����ϵ�̽������2021���_ʼ���㲻�����^��ͶӰƷ�Ʋ����Α�������箔(d��ng)ؐ�c�vӍSTART�_(d��)�ɑ�(zh��n)�Ժ������Թ��ɞ�Ӣ��(li��n)��ȫ�Qِ(S10)�Ї��^(q��)�ؼs������飬���l(f��)����(li��n)����G9�����װl(f��)����(n��i)���vӍSTART���Α�ij��̽�����ͶӰR1 Nano������һ���ȴ��۳��Ƴ�����ƷX20�����˃�(n��i)���vӍSTART���Α�߀�����Α�?q��)���ģʽ���������M(f��i)�ߵij���ʽ�Α��w�(y��n)��

��ˣ��W�S�ƾW(w��ng)��AVC���A(y��)�y��2022���ϰ����Ї�����ͶӰ�Ј��N�����_(d��)��285�f�_��ͬ�����L19%��

����ͶӰ�C(j��)

����ͶӰ�C(j��) �Թ�ͶӰ�C(j��)

�Թ�ͶӰ�C(j��) ��ҕͶӰ�C(j��)

��ҕͶӰ�C(j��) �O��ͶӰ�C(j��)

�O��ͶӰ�C(j��) SONNOCͶӰ�C(j��)

SONNOCͶӰ�C(j��) ��ҕ��ͶӰ�C(j��)

��ҕ��ͶӰ�C(j��) ҕ����ͶӰ�C(j��)

ҕ����ͶӰ�C(j��) ��(d��ng)ؐͶӰ�C(j��)

��(d��ng)ؐͶӰ�C(j��) ��ȤͶӰ�C(j��)

��ȤͶӰ�C(j��) WAP�֙C(j��)��

WAP�֙C(j��)�� ���h����

���h���� �ٷ���

�ٷ��� �Œ�һ��

�Œ�һ��