“如果DLP光閥供應鏈格局不改善,無論是1LCD還是3LCD都將有更多的機會!”這是大屏君近日從一位不愿具名的智能投影大廠高管那里得到的“判斷”!

對此,大屏君認為:2020年下半年以來,半導體產業鏈的供應緊張,以及在疫情宅經濟、歐美寬松貨幣政策帶來的“全球需求增量”影響下,投影機光閥市場格局正在經歷一場“結構性”巨變!且這種變化,正在2022年達到一個明確的峰值:

市場之變,凸顯DLP供給瓶頸

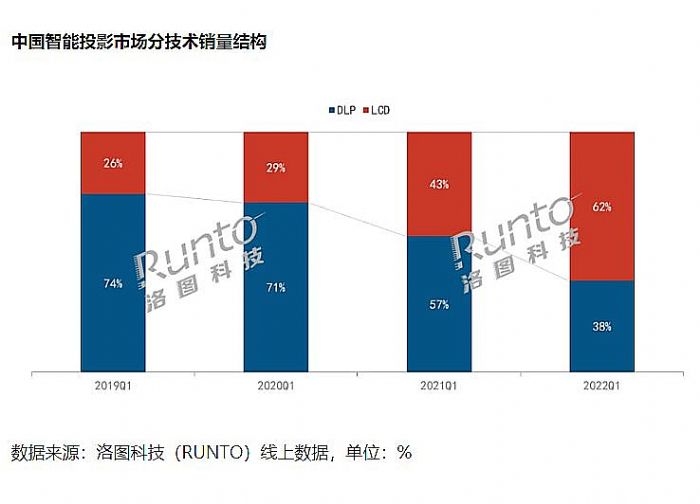

據根據洛圖科技(RUNTO)統計,2022年一季度,中國智能投影市場(不含激光電視)銷量為132.3萬臺,同比增長22.1%,增量23.9萬臺。其中,線上市場銷量96萬臺;LCD技術智能投影線上市場份額達到62%,較去年同期增長18.6個百分點,銷量同比大漲62.5%;線上市場LCD智能投影銷量第一季度增量高達22.9萬臺!

對此,很多行業人士已經注意到“LCD銷量占比空前大增,其中主要是1LCD產品獲得了‘大勝’”!但是,大屏君更加關注的是“LCD銷量增長的絕對量與整個智能投影市場的增量總量”基本相當!——即關鍵不是LCD占比高低、銷量增長多少的問題,而是DLP基本沒啥銷量增長!

這是為什么呢?答案也是顯然的!洛圖科技等眾多行業機構和專業人士,自2021年初就多次強調DLP技術的DMD光閥供給屬于半導體產業鏈,受到全球半導體市場供給緊張影響,其產能擴張遭遇了壓力。這與需求市場的高成長性同步出現,極大的妨礙了“DLP”投影技術在這輪行業成長高峰中“進一步鞏固”其智能投影市場的歷史性優勢地位。

大屏君注意到,五、六年前,智能投影市場DLP投影技術占比高達9成,是真正的王者。而2022年第一季度,線上銷量中DLP智能投影機占比歷史性的跌到了38%。

填滿需求增長,LCD扛起DLP的空缺

大屏君必須格外強調,DLP產品的“上游供給不足”、“缺芯”,不僅僅是影響了其自身的市場增長、影響了智能投影出貨成長,也影響了更廣闊的投影“廠商”命運:

第一, 部分投影機品牌,在2020-2022年正在推動新型產品應用革命。例如,推出激光微投產品、三原色激光微投、超短焦微投產品等等。這使得此前專注激光電視的品牌能進入新的市場空間、專注LED光源的品牌能進入激光顯示市場、專注LED微投的品牌能進入激光電視市場……但是,任何品牌要跨越原有細分市場結構,就都需要“擴大上游DLP產品的采購”。而面對市場供不應求的狀態,上游廠商很難去平衡新增采購需求,尤其是部分品牌新增“細分市場品類”的采購需求,會導致品牌端廠商競爭格局復雜的背景下,上游廠商的平衡術就更需要精妙。這顯然會影響更多品牌,包括頭部品牌在“產品創新”上的做大做強。

第二, 大屏君特別對這兩年的“新創投影品牌”感到“滿滿的無奈”!原因很簡單,新創品牌上游采購的話語權是最低的。而這恰趕上了上游產業鏈供應緊張;競爭之下“缺芯、缺光閥”,有訂單缺貨源,新創品牌幾乎失去了“成長機會”。

第三, DLP光閥供給不足,還影響了行業市場,特別是家投市場的平均體驗:雖然1LCD能夠以量大價低的優勢填補下沉市場的增量需求,但是其產品的低亮度、低性能特征,也給消費者帶來煩惱,并有損于消費者對家投品類長期價值的“期待”。

“恰是因為此前DLP太好用,行業太依賴這一技術:包括激光電視、激光顯示、本土創新工程投影機、本土創新智能投影產品等眾多品類,對DLP技術的‘路徑依賴’,才讓DLP技術的所在的半導體供應鏈緊張,成了很多投影品牌這兩年最大的‘心病’。”對此,行業給出的答案也很簡單:尋找替代物。

一方面,家投市場1LCD迎來大發展。特別是2021年以來1000-1500價位,200-400流明1LCD機型,得到了極大的市場認可。大屏君結合眾多業內人士的判斷,預估這一價位區間的1LCD投影,占據了過去16個月智能家投成長量的6-7成以上。當然,在高端智能家投市場3LCD的市場占比也有一定起色,雖然還不是“主流”,但是,卻也達到此前銷量的10倍左右增幅。

這方面,3LCD在智能投影市場雖然有“三片式性能優勢”,但是也擁有“三片式成像系統更復雜”,體積控制更難、成本更高的劣勢。大屏君覺得,對于高度注重產品價格競爭力的智能投影市場,3LCD暫時還只能成為“高端的有益補充”,而非主流。

另一方面,工程投影市場2021-2022年,布局6000-10000流明3LCD機型幾乎成為潮流。包括理光、華錄、光峰、科視、巴可、寶視來等巨頭品牌都在布局和推出3LCD工程投影機新品。——過去12個月是難得一見的6000-10000流明工程投影市場,3LCD新品規模超越DLP技術的“行業時刻”。

除了家投和工程兩大目前投影消費的增量市場之外,在商教這兩個“需求下滑市場”,參與3LCD機型布局的“品牌規模”也在擴大。國內部分此前專注DLP平臺的企業都在進入3LCD市場。

大屏君認為,無論是1LCD還是3LCD投影技術的“加大”布局,都反映了“市場之手的無形調節”之力。用LCD扛起更多的DLP供給空缺,是眼下的應激選擇;同時也是一些廠商們優化上游產業鏈安全的“長期選擇”。

光閥格局,投影之芯競爭不斷

對于目前投影市場的發展格局,可謂之LCD技術迎來了最好時刻。但是,大屏君并不認為這一輪變革后,LCD技術會一勞永逸的成為主導:

例如,1LCD產品在智能市場的優勢,更多是價格優勢+供給優勢;而不是性能和品質優勢。一旦消費者需要更高的亮度、更好的畫質,1LCD難以滿足“應用需求”——1LCD智能投影機的消費更多是“嘗鮮”應用,大屏君覺得這部分消費者如果未來成為忠實的投影大屏用戶,一定會升級為DLP或者3LCD技術的擁躉。這意味著微影、瑞視達等1LCD投影領先企業,未來必然有升級技術路線的戰略需求。

再例如,半導體產業鏈對投影光閥芯片的產能抑制,不僅僅體現在DLP產品上,半導體供應鏈緊張也抑制了LCOS技術——LCOS作為硅基液晶技術,也離不開半導體硅晶材料和工藝。這導致,這兩年半導體產業鏈的供給緊張,抑制了本土企業正在創新的LCOS光閥產業鏈的成長。同時,隨著半導體產業鏈的擴產和疫情猝發性需求高峰過去,其供給鏈必然回歸正常,那時候DLP光閥等的供給能力也會更能滿足市場實際需求,進而壓縮競品的市場空間。

當然,包括在激光電視、高端智能投影和智能微投、工程投影市場3LCD技術取得的市場份額成績,也并不是能夠“輕易”再被DLP技術“搬回”的。三片式光閥的優勢,和相應企業對上游供應鏈安全的重視,決定了3LCD技術可能是“笑到最后的”“半導體供應緊張”時代,投影技術路線之爭的“獲益者”。

綜上所述,大屏君認為,在市場大談LCD投影的增量時,投影行業需要從短期和長期兩個不同維度思考技術路線的布局;從“價格+供給”優勢到“品質+性能”優勢,兩層不同消費需求和消費成熟度,思考未來LCD技術路線的前景;從既有市場份額之爭,到長期產業鏈、供應鏈安全的比較,規劃品牌企業的“上游技術”選擇。

WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃