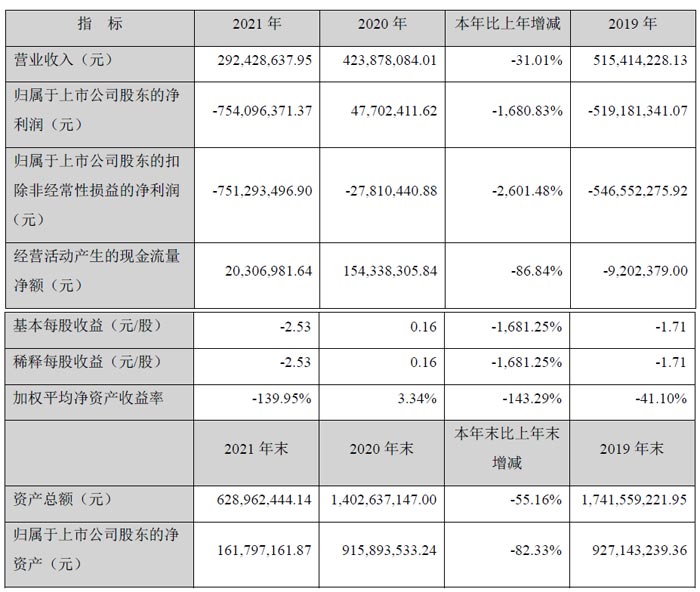

4月19日,漢邦高科發布2021年年度報告,報告期內,公司實現營業收入2.92億元,同比下降31.01%,歸屬于上市公司股東凈虧損7.54億元,同比由盈轉虧,歸屬于上市公司股東的扣除非經常性損益虧損7.51億元,基本每股收益為-2.53元。

主要會計數據和財務指標

分季度主要財務指標

2021年,新冠疫情防控繼續從嚴且大面積輪動出現,給社會經濟發展帶來一定的負面影響,公司業務運營所處的環境也面臨較大的困難。此外,公司內部在業務調整、管理層換屆、團隊整合、經營資金緊張等多事項的交織影響下,主要經營指標出現較大變化。

報告期內,公司實現營業收入【29,242.86】萬元,同比下降【31.01】%;利潤總額【-77,618.36】萬元,上年同期為【4,668.39】萬元;歸屬于母公司股東的凈利潤【-75,409.64】萬元,上年同期為【4,770.24】萬元;扣非后歸屬于母公司股東的凈利潤【-75,129.35】萬元,上年同期為【-2,781.04】萬元;經營活動產生的現金流量凈額為【2,030.70】萬元,上年同期為【15,433.83】萬元。

2021年,公司期間費用共計發生【11,343.50】萬元,其中管理費用【4,517.26】萬元,同比增加【31.47】%,銷售費用【2,171.31】萬元,同比增加【0.41】%,財務費用【517.55】萬元,同比減少【34.98】%,研發費用【4,137.38】萬元,同比增加【103.86】%。

報告期確認信用減值損失【17,339.87】萬元,主要為計提的應收賬款和長期應收款壞賬準備。確認資產減值損失【51,999.30】萬元,主要為天津普泰計提商譽減值準備【31,782.49】萬元,金石威視計提商譽減值準備【20,085.07】萬元。

(1)收入下降原因分析

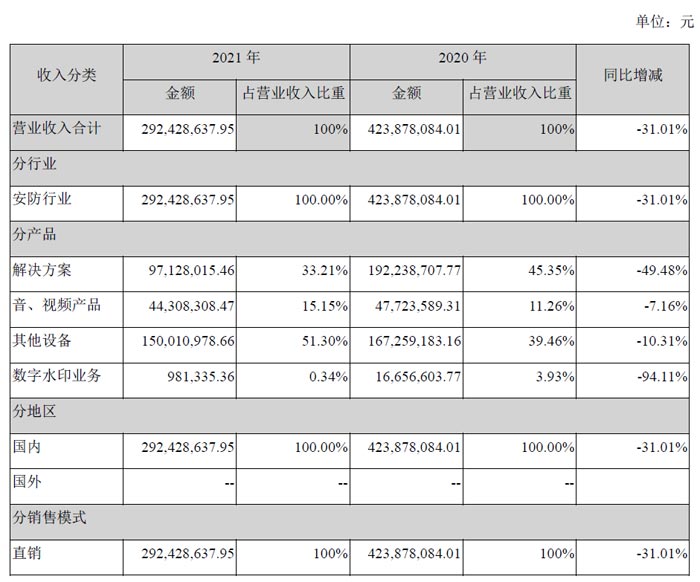

報告期公司營業收入下降較大,按照公司主要創收部門漢邦體系、金石威視和天津普泰分解,三個創收部門的收入情況如下:

三個創收部門收入增減變化的主要原因:

漢邦體系2021年營業收入25,564.39萬元,同比增加29.59%。漢邦體系取得的收入主要來自于銀川“雪亮工程”項目運營收入和智能安防配套設備(軟件)的銷售與服務收入。銀川“雪亮工程”項目是公司對既有傳統業務進行轉型升級后開發的第一個運營型項目,該項目在2020年底全面竣工投用,2021年進入完整運營期,漢邦體系2021年收入能夠實現同比增長主要來自該項目的收入貢獻。

金石威視收入主要來源于廣播電視監測業務和數字水印技術應用,這兩塊業務在2021年實現收入均有較大降幅。導致金石威視2021年收入銳減的主要原因是:①音視頻監測業務所在行業進行了整體技術升級,其產品需要相應地從傳統信號監測設備全面轉型為適應融合媒體的智能化監測平臺,金石威視因自身規模限制難以與業內頭部企業在技術和業務層面進行競爭,導致訂單流失,收入急劇下降。②數字水印技術的商業化運營仍在逐步拓展之中,尚未形成具有一定規模效應的、可復制的成熟商業模式,所獲取訂單仍具有一定的偶然性和隨機性,故而數字水印業務收入波動較大。

天津普泰收入主要是智能安防項目承建及施工勞務產生的收入,該部分收入在2021年出現較大幅度的下降。導致天津普泰2021年收入大幅下降的主要原因是:①近幾年,天津普泰拓展業務的重點放在了傳統的資金密集型集成項目上,該類項目存在建設周期長、項目回款慢的特點,而天津普泰自身的資金情況致使其在行業競爭中缺乏比較優勢。②2021年各地疫情防控層層加碼,加劇了地方政府的財政緊張。所以,

各地政府對信息化類項目特別是公安信息化領域的項目的資金投入大幅縮減,致使天津普泰出現業務量萎縮。

(2)期間費用簡要分析

報告期內不再享有2020年度國家關于養老、失業、工傷等社保方面的優惠政策,導致相關費用同比增加;報告期相關中介費用有所增加;團隊整合導致勞動補償等人工費用增加。

銷售費用與上年基本持平,變動不大。財務費用減少因為貸款減少,利息支出減少。

研發費用同比增幅較大,主要是公司針對所在行業整體技術升級需要加大了研發方面的投入,由此導致公司研發費用增長較上年對比增幅較大。

(3)大額虧損的主要原因

導致報告期出現大額虧損的主要原因是確認大額信用減值損失和資產減值損失。具體情況如下:

①確認信用減值損失17,339.87萬元,主要為計提應收賬款、長期應收款壞賬準備。

②確認資產減值損失51,999.30萬元,主要為公司計提的商譽減值準備,其中天津普泰計提31,782.49萬元,金石威視計提20,085.07萬元。

(4)經營現金流分析

經營活動產生的凈現金流為2,030.70萬元,較上年減少86.84%,主要為報告期營業收入下降收到貨款減少。

(5)報告期主要經營情況

公司2021年繼續循著年初確立的“按照既定的發展戰略和發展路徑,做好既有主業,適時拓展新業務”的發展思路推進各項工作,面對復雜經濟形勢和公司業務轉型的產生陣痛,管理層竭盡全力保證公司的業務穩定,思謀未來發展,整合資源,布局新業務。

①傳統智能安防業務繼續轉型升級

中國智能安防行業進入了數字化轉型關鍵時期,唯有抓住機會,通過技術創新、模式創新實現業務轉型升級才能躋身行業快車道。報告期內,公司結合自身技術優勢和過往探索經驗,把重點放在了技術研發和業務模式探索上。公司投建的銀川“雪亮工程”在2021年全面投入運營,公司的運營團隊發揮自身技術優勢為用戶提供優質服務,該項目運行穩健,全年創收5,210.29萬元。智慧金融業務主要致力于滿足銀行的智能安防需求,公司的技術、服務團隊克服了各地疫情防控措施帶來的不便,在確保既有項目后期維護工作不斷檔的同時,獲取在農業銀行和建設銀行ERP服務訂單。硬盤及模組業務保持基本穩健態勢,在公司業務轉型升級期繼續貢獻經營性現金流。天津普泰團隊對自身業務模式進行調整,對于資金占用金額大、施工周期長的安防項目進行逐步收縮,聚焦資金需求相對較少的外包服務和軟件業務,2021年是天津普泰業務轉型后的第一年,新業務拓展成效尚不明顯。

②積極應對廣電監播行業的整體技術升級

金石威視經營團隊主要負責拓展廣電監播業務及其他音視頻內容安全服務業務,其廣電/軍隊監測業務是金石威視的核心業務。廣電監測行業產品屬于高科技產品,根據國家廣電總局2021年提出的“強化安全播出新技術應用”,“ 以技術對技術,以技術管技術”等革新理念,整個行業出現了整體技術的更新迭代,對產品提出了較高的技術要求,需要相應地從傳統信號監測設備全面轉型為適應融合媒體的智能化監測平臺。公司積極響應行業技術升級,加大了研發投入,繼續在信號監播和內容監播方面深耕,并爭取突破存量市場,向融媒體、互聯網媒體領域拓展。報告期內,公司的廣電監播業務能搞保持常態模式,但在增量業務和兌現收入方面的表現不盡如人意,導致該部分業務在本期確認的收入下滑。

③加大對數字水印技術的應用推廣

公司在數字水印技術領域深耕多年,已形成了基于視頻、音頻、圖片等比較完善的數字水印技術應用體系。數字水印技術可以在盜版追溯、媒資管理、安全保護、防偽驗真等多方面有眾多衍生應用,應用方式包含但不限于軟件系統、硬件集成、芯片嵌入以及云端服務,產業應用范圍廣闊。公司持續致力于推動數字水印技術在各個商業領域中的應用,如:與區塊鏈技術相結合應用于數字藏品等新技術產品,利用數字水印技術在虛擬游戲和VR視頻中進行版權保護,以及利用數字水印技術對元宇宙中的虛擬音視頻對象進行搜索和追蹤。但是,因為數字水印技術本身和新應用領域技術的新穎性,使得數字水印技術的商業化仍處于較為早期的階段,其技術革新性尚待社會認可,商業價值尚待市場發掘。公司在該項業務領域的商業化運營仍在逐步拓展之中,尚未形成具有一定規模效應、可復制的成熟商業模式,所獲取的訂單具有一定的偶然性和隨機性,故而數字水印業務收入波動較大。

④迎接數字經濟時代出現的機遇與挑戰

數字經濟是以數據資源為關鍵要素的新經濟形態,公司現有的產品與服務是基于對音視頻核心技術進行研究與開發而產生的,在數字經濟時代具有較大的發展空間。報告期內,公司進一步加大了研發投入,在技術研發領域取得了幾項重要技術成果。如在智能安防方面,開發和完善了“人臉大數據應用”、“ 多維數據偵查系統”、“ 視頻網絡安全”系列產品。又如公司研發完成了“IPTV視訊系統”,深化了“IPTV視訊系統”和大數據、智能分析技術、GIS技術之間的完美融合,滿足了客戶多種業務場景應用需要。目前,該系統已通過公司內部測試,并獲得重點客戶驗證。再如公司成功研發 “智能化和標準化音視頻監測系統”并完成內部測試,待申報軟著及國家廣電總局入網認證。

⑤推出現金定增方案改善經營資金窘況

公司在2021年6月推出了向特定對象發行股票方案,特定對象沐朝控股系公司董事李檸先生與王朝光先生共同控制的公司,發行完成后沐朝控股將成為公司控股股東。本次非公開發行擬募集資金總額不低于43,247.54萬元且不超過51,897.05萬元,募集資金凈額全部用于補充公司流動資金和償還銀行貸款。定增方案落地,不僅可以優化資本結構,降低財務風險,切實加強公司的資金實力,還可以滿足公司日益增長的營運資金需求,提升盈利能力和抗風險能力,進一步保障在營業務的良性、可持續發展。現金定增方案及構成管理層收購的相關事項已經履行董事會、股東大會審議程序,參與各方正在積極收集、編制申報材料,

經深圳證券交易所核準并經證監會同意注冊后即可實施。

營業收入整體情況

真視通

真視通 億聯

億聯 奧威亞錄播

奧威亞錄播 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃