據DISCIEN(迪顯)《中國LED小間距市場研究報告》統計,2022年上半年國內LED小間距市場中,間距小于1.0的超微間距產品市場份額首次達到8.4%以上。以政府主導的指揮調度及會議應用為代表的超微間距市場正在進入快速成長軌道。市場預期,P1.0間距以下產品下半年市場渴望沖刺“一成”占比

高精尖成行業增產亮點

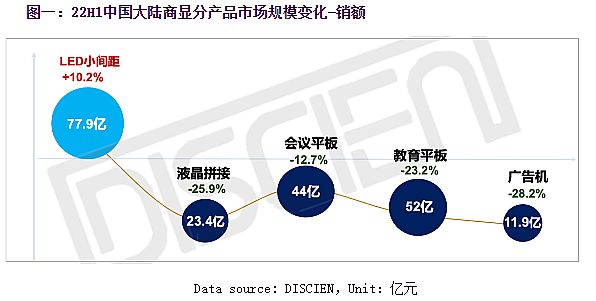

上半年國內小間距LED市場的發展談不上“理想”。在新冠疫情以及市場供給相對過剩、價格下降等因素影響下,上半年國內小間距LED銷額為78億元,同比增長10.2%——這也是近年來小間距LED行業銷售額上半年市場成長的“較低”速度。

但是,與銷售額增幅下降形成對比的是,代表小間距LED市場的普及度的渠道市場實力顯著增強。特別是隨著頭部企業紛紛采用雙品牌運作、加大渠道市場支持力度,以及P1.5到p2.5間距為主要產品的“普及型渠道市場”主流產品價格下降,普及價位產品中渠道市場占比甚至超過了傳統的行業線市場規模。

在較大間距、較低價格產品轉向更為依賴渠道市場的同時,國內小間距LED自主品牌的行業線市場進一步升級。其中P1.2和P1.0以下間距市場的進一步成長是“核心看點”:

例如P1.1到P1.4間距產品上半年市場銷售額占比達到27%,僅次于P1.7到P2.0產品的29.6%。行業研究認為,以P1.2為核心的間距區間,未來有機會成為小間距LED銷售額占比最大的細分區間。特別是隨著近年來p1.2等間距指標逐漸讓出“性能王位”給P1.0以下間距產品,終端企業有意推動這一間距指標產品“成為普及走量的細分品類”。這與室內顯示市場日益需要“更精致的畫面體驗感”的終端需求形成了共振;亦滿足了渠道商企業需要一定性能型產品打造中高端解決方案的需求。

而代表著行業目前極致技術水準的P1.0間距及其以下產品市場的發展和壯大,更是成為“行業銷售額增加”的助推器——事實上,上半年小間距LED市場呈現出P1.5以上間距產品或者銷量下降、或者增量不增收;P1.2或者P1.0以下產品才是銷售額增長的主力的“分層格局”。

單純的從銷售額增長看,小間距LED市場對高精尖產品的依賴,在2022年上半年達到了有史以來的頂峰。研究分析也認為,未來小間距LED市場很可能分成“普及與高端”不同的類型線,并在不同細分市場走出完全差異化的發展格局。

高端需求市場P1.0以下間距“剛需凸顯”

“P1.0以下小間距LED產品逐漸補足了其在指揮中心及會議場景中,與競爭產品,如DLP拼接、液晶拼接、會議投影、大尺寸液晶顯示等產品比較的‘最’顯著劣勢。”

各種顯示技術中,LED顯示的核心劣勢主要在像素間距上。例如,液晶顯示技術,無論是大尺寸單屏、還是拼接產品,都可以輕松實現4K/8K顯示,像素間距普遍在0.5毫米水平以下。DLP拼接產品,近年來也實現了2K單元對1024*768單元的替代。在50-60英寸應用單元上基本做到0.6-0.7毫米像素間距。甚至在80+英寸的拼接單元上,DLP拼接也開始出現4K分辨率產品,進一步優化了大尺寸單元的像素間距體驗。相對而言,在大尺寸會議和教學商用顯示上,投影機顯示的像素間距則較大——主流的2K分辨率在150英寸畫面上,像素間距達到1.68毫米。但是,投影商教應用像素間距雖然大,卻具有“價格成本”的極大優勢。

由以上分析可見,小間距LED產品進入1.0以下間距時代后,將進一步形成在分辨率上的“相對優勢”。即間距分辨率不輸于DLP拼接多少、與液晶顯示也能拉近到同一數量級、并在分辨率上優于常規商教投影機產品。這種性能對比的變化,將有利于小間距LED對眾多場景中競品技術的替代。

特別是在政務應用、指揮調度中心、智慧城市信息中心等主要追求高性能而非成本優勢的場景中,P1.0間距以下超微間距LED屏已經取得絕對性的體驗優勢。而在150-250英寸的會議大屏應用中,P1.00以下小間距產品也成為了“高端客戶”的首選。此外,超微間距LED顯示產品還在積極開拓私家影院等新興TO C市場。

當然,超微間距的LED顯示產品的進一步普及,依然面臨巨大的成本壓力——間距越小成本越高的市場難題依然存在。這對于P1.0以下間距產品的擴大市場規模是巨大壓力,但是另一個角度看也有利于行業優勢企業形成細分產品線上的競爭優勢和市場集中趨勢。加碼P1.0間距以下產品線,是頭部LED屏企業在“技術趨勢、應用附加值、市場增量和品牌口碑”等眾多維度上的必爭之地。

精準市場“多種打法”的時代

2022年上半年小間距LED市場是一個“壓力點和興奮點”都很明確的市場。例如上文提到的P1.5以上產品難以提供有效的銷售額增長支撐與昂貴的P1.0以下間距產品銷量新高;低價格產品在渠道市場貢獻普及度、中高端技術產品在品牌自主行業市場貢獻更多經營附加值等等。

除此之外,2022年上半年小間距LED屏市場還表現出“國內外”的不同行情格局。一方面,國內市場存在發展起步早、市場更為成熟、空白市場日漸縮小,以及行業階段性的價格競爭壓力、疫情影響壓力等特點;另一方面,海外小間距LED應用市場依然“空白為主”、增量主要圍繞“硬剛需”展開,處于市場初期增長階段,這與2022年行業供給成本的下降結合,帶來更高的“對市場不確定性”的對抗能力——發掘海外市場新增量,幾乎成為2022年上半年國內頭部小間距LED企業共有的“亮點”。

不同細分市場的發展情況可能截然不同:這一點考驗著小間距LED企業經營和發展的“精細管理”能力。例如,文旅市場對疫情的敏感性、市場節奏的不確定性,與基礎設施信息化過程中調度指揮中心數等市場的剛需穩健性就有顯著反差。渠道和基層市場對價格的高度關注,與高端需求中對性能不足的關注亦形成鮮明對比……

“很容易找到價值點、側重點和趨勢截然相反的,小間距LED屏的不同細分市場。”這一點在2022年上半年變得更為明確和突出。行業分析認為,小間距LED屏市場已經到了必須更為細分,并強調多種打法的新時代。

綜上所述,2022年上半年小間距LED行業以高端市場的進一步突破、中低端的進一步普及、海外市場強勢反彈和市場結構日益精細化多元化為主要發展特點。行業呈現出成熟度更高、市場份額繼續向頭部品牌集中,日漸進入“數量與質量”并重的新增長階段的特征。

飛利浦LED屏

飛利浦LED屏 聯建光電LED屏

聯建光電LED屏 威創小間距

威創小間距 洲明小間距

洲明小間距 AET小間距

AET小間距 奧拓LED屏

奧拓LED屏 aoc

aoc 青松光電LED屏

青松光電LED屏 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃