2020年是全球LCD TV面板市場最為動蕩的一年。突如其來的新冠疫情,給世界經濟發展按下了緩沖鍵,也改變了大家的生活習慣。但疫情導致的社交隔離,居家生活和辦公增強了電子消費品的需求,電視消費需求在2020年下半年被集中釋放,終端市場需求走強推動面板價格一路高歌。而供應端,上游材料短缺問題逐漸凸顯,且短期內無法解決,供應缺口持續性存在。同時,2020年面板市場并購不斷,推動著全球LCD TV面板市場逐步形成“雙巨頭”的競爭格局,對全球顯示產業鏈帶來深遠等影響。

出貨“V”型反轉,需求有望持續強勁

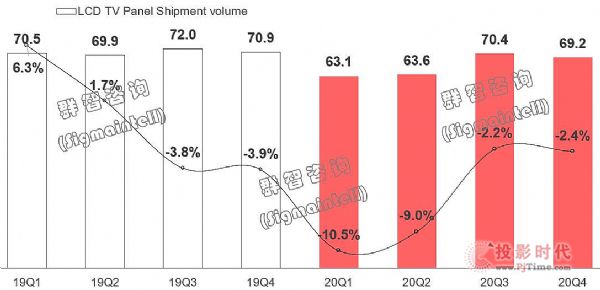

受宅經濟以及海外積極財政政策的驅動,海外市場需求在下半年迎來報復性反彈,帶動全球LCD TV面板出貨數量和面積呈現明顯的“V”形反轉,其中三季度出貨同比降幅明顯收窄,出貨面積則迎來了大幅增長。根據群智咨詢(Sigmaintell)統計數據顯示,2020年全球LCD TV面板出貨數量為2.66億臺,同比下降6%,出貨面積達到1.63億平方米,同比增長2.1%。出貨上半年表現疲弱,下半年強勁恢復。

19Q1~20Q4 全球LCD TV面板出貨數量及同比走勢(單位:百萬片,%)

大尺寸化加速推進,預計21年平均尺寸增長1.5英寸

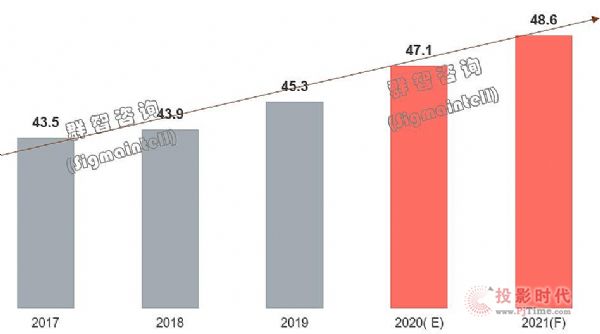

產品結構方面,北美市場的強勁表現,拉動50"及以上大尺寸面板出貨比重顯著增加,其中55"增長了1.1個百分點,65"增長了1.6個百分點。同時,白牌市場規模迅速萎縮,小尺寸的出貨需求隨之減少。根據群智咨詢(Sigmaintell)數據顯示,2020年全球LCD TV面板出貨平均尺寸大幅增長了1.8英寸,預計2021年增長1.5英寸,達到48.6英寸。平均尺寸超1.5英寸的增長,預計可去化超200K G8.5代線的產能。大尺寸化依然是去化高世代面板產能的有效途徑。 2017~2021全球LCD TV面板出貨平均尺寸走勢(單位:英寸)

廠商聚集度提升,形成“雙巨頭”的競爭格局

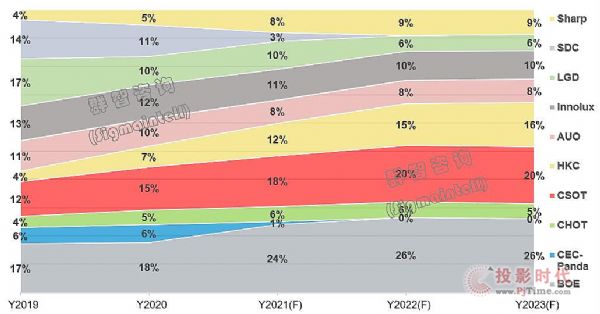

大陸面板企業一方面積極推動產業并購重組,一方面持續對高世代面板產線的投資,帶動高世代LCD面板產能高度向京東方及TCL 華星等頭部廠商聚集。根據群智咨詢(Sigmaintell)研究數據顯示,2020年中國面板廠出貨面積份額為54.7%,其中京東方和TCL華星占34.3%,這一格局將隨著并購重組的落地而發生變化,有望逐步形成“雙巨頭”的競爭格局。 2019~2023全球LCD TV面板產能面積分廠商占比走勢(單位:%)

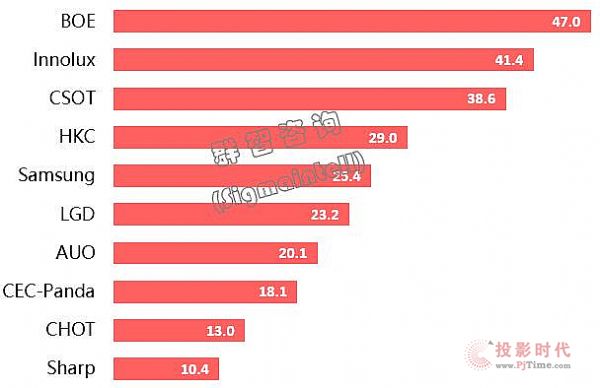

從2020年面板廠商的出貨表現來看: 京東方(BOE),2020年出貨數量和面積穩占第一。2020年對于京東方來說是具有里程碑意義的一年,其武漢G10.5代線迎來量產,雖然受疫情及材料供應問題影響爬坡不如預期,但產品有序推進,并承接了G8.5代線TV產品大挪移。同時,成功并購中電熊貓南京G8.5代線和入股成都G8.6代線,2021年LCD TV面板供應總量將超過6000萬臺,將成為LCD TV面板領域的超級廠商。

TCL華星(CSOT),G10.5代線滿產稼動,帶動65"及75"出貨大幅增加,產品結構不斷豐富和優化。雖然出貨數量排名在群創之后,但面積排名第二。TCL 華星成功并購三星(SDC)蘇州產線,t7即將迎來正式量產,進一步鞏固大尺寸面板供應。同時,TCL華星加速新技術的布局,規劃了G8.5代線大尺寸OLED產線投資。

惠科(HKC),通過積極的產能擴充不斷提升自身的綜合競爭力,2020年LCD TV面板出貨數量排名擠進前五。預計到2021年將擁有4條可量產的G8.6代線,LCD TV面板產能面積將有望進入全球前三。同時,在韓廠LCD產能退出的預期下,惠科與品牌客戶的合作不斷增強,對品牌客戶的出貨比重顯著提升,對穩固其TV面板出海口起到一定的保障作用。

CEC 旗下的中電熊貓液晶面板業務基本剝離,而CHOT則維持穩定高效的運營,集中提升單一機種的競爭力,其50"面板出貨規模排名全球第一。

韓國廠商方面,受到需求恢復以及面板價格回升的影響, 韓廠均有延遲高時代LCD 面板產能關線的計劃,其中LGD G7.5產能保留,且有可能在韓國的G8.5重啟LCD TV面板的生產;SDC則保留一條G8.5代線。韓廠靈活的調整經營策略,使得2021年SDC和LGD在LCD TV市場依然可以分得一杯羹。

臺廠表現則相對平穩,AUO聚焦高端產品定位,群創則謀求差異化競爭以及利潤最大化,產品布局相對分散。

2020年全球LCD TV面板出貨數量排名(單位:百萬片)

2020年全球LCD TV面板出貨數量排名(單位:百萬平米)

TV面板缺貨持續,價格迎來時間最長漲幅最大的上漲周期

回顧2020年,面板廠產能供應緊張的原因也是多方面的。①,疫情影響面板廠新線爬坡進度,惠科綿陽G8.6和京東方武漢G10.5爬坡產能均不如預期。②,面板廠賽道轉移,增加IT/商顯產能,LCD TV面板產能被進一步擠壓。③,韓廠盡管延遲其LCD產線關閉時間,但實際供應已有明顯收縮。④,上游材料供應缺口持續存在,影響實際有效供應。根據群智咨詢(Sigmaintell)統計數據顯示, 2020年全球LCD TV面板產能面積同比下降1%,為近10年來首次負增長,預計2021年將明顯恢復,產能面積預計同比增長6.6%。

根據群智咨詢(Sigmaintell)“供需模型”測算,全球LCD TV面板從20年三季度開始緊缺,帶動面板價格從6月觸底反彈。而這一波價格反彈迎來了近十年來時間最長,漲幅最大的上漲周期。根據群智咨詢(Sigmaintell)統計及預測數據,截止到12月LCD TV面板價格平均漲幅在60%以上,主力尺寸的累計漲幅如下:32"價格反彈最為迅猛,漲幅翻倍,43"~55"漲幅已超過60%,大尺寸65"及以上漲幅較為溫和,也達到40%。

價格的大幅上漲,一方面快速改善了面板廠的經營狀況并實現了較高的獲利水平,同時,對整機廠商的利潤形成了明顯擠壓,產業鏈需要警惕面板價格過高對終端需求產生的抑制影響。

2020年LCD TV面板主流尺寸價格漲幅(單位:%)

注:以上價格為2020年12月均價對比年內最低價格 8K賽道或將不及預期,Mini LED成LCD面板新機會

近幾年來,TV市場技術革新相對緩慢。2020年疫情下世界經濟受挫,高端電視產品如8K、OLED電視增速不如預期。在后疫情常態下,經濟緩慢復蘇,群智咨詢(Sigmaintell)認為,高端電視產品的整體市場表現依然不甚樂觀,特別是8K賽道受韓廠LCD 產能退出的影響,對頭部品牌產品策略產生一定沖擊,預計短期內8K TV面板滲透率難以快速提升。但OLED電視以及Mini LED背光電視成長依然可期。

OLED電視面板生態迎巨大變化。首先LGD供應產能增長,產品和技術不斷豐富;其次,面板供應格局將由獨家供應逐步走向多元供應,有望推動OLED電視產業走向良性競爭,從而加速滲透率的提升。根據群智咨詢(Sigmaintell)數據統計,2020年OLED電視面板出貨442萬臺,出貨表現不如預期,預計2021年超700萬臺,OLED賽道有望迎來加速增長。

Mini LED在自發光顯示和背光技術2個方向齊發并進,在背光方案中的應用,通過多分區精準控光有效增強了顯示畫質表現,通過0 OD技術實現超薄機身,讓LCD產品的生命周期在高端市場得以延續。在頭部品牌積極策略的引領下,預計2021年Mini LED背光電視的出貨量有望超200萬臺,未來幾年將迎來高速發展期。 2021,調整年!

2021年全球逐步進入后疫情世代,大國擴張性財政貨幣政策是否持續,區域間的貿易摩擦風險能否緩解,疫苗普及后是否會改變消費習慣……全球經濟政治和需求形勢仍然復雜多變。經歷了2020年面板廠并購重組,我們認為2021年全球LCD TV面板行業將步入并購后的調整年,期待面板廠商發揮并購整合后的效果。隨著廠商集中度提高,有望引領面板市場秩序趨于理性和健康,帶動面板價格波動趨于平緩。

在復雜的大環境之下,TV面板顯示行業依然面臨諸多挑戰。群智咨詢(Sigmaintell)的幾點建議如下: 1. 審時度勢,關注產業鏈共贏尤為重要。LCD TV面板價格在較短時期內的大幅上漲,若下游品牌和渠道價格調整緩慢,對品牌盈利將造成沖擊;若下游品牌和渠道價格調整迅速,則終端需求特別是中低端產品需求有回落的風險。因此,只有價格的穩定上漲,才有利于推動市場價格合理回歸和產業鏈良性發展。

2. 龍頭廠商應發揮領導效應,合理布局產品結構升級。中國面板廠商成為LCD行業的絕對龍頭,在未來的市場波動中如何穩定企業運營以及市場秩序面臨挑戰。我們認為穩健的經營策略和產品結構升級依然是重中之重。特別是在技術方面,應更多的關注技術迭代和和挖掘細分市場增長空間,爭取做技術的引領者。

3. 應強化供應鏈風險管理。2020年上游材料供應問題的出現,暴露了面板廠在供應鏈管理方面的漏洞和風險。2021年如何建立與供應商的良好合作關系,如何降低和應對上游供應風險,是2021年所有面板廠不得不思考和面對的問題。

康佳平板電視

康佳平板電視 創維平板電視

創維平板電視

LG平板電視

LG平板電視 海信平板電視

海信平板電視 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃