���죬�҂���ۙһ������ͶӰ�a�I朣�

����ͶӰ����ָ�ڂ��yͶӰ���A���ں����估�����ҕ���ܶ��γɵ�һ�Nȫ�µĮaƷ�ΑB������ڂ��yͶӰ�x������ͶӰ�����˟o���ϾW���ܲ����d�����ܲ���ϵ�y������ֱ���L����ý�wƽ�_�����Ƀ�ǶIoT���Z���R�e���˹����ܵȼ��g�������ܻ�ˮƽ�������|��������

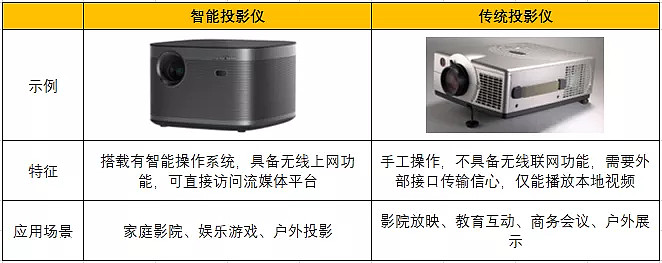

�D������ͶӰ�x�c���yͶӰ�x

��Դ���O�Ƽ��پW����Ӱl���ѾW

���죬�҂�ͨ�^�O��VS���ľ���Ȍ��ȣ����������ͶӰ�a�I朵Ľ��r��

�O�Ƽ�����2021��ǰ�����ȣ����F�I�I����26.44�|Ԫ��ͬ�����L41.65%�����F�wĸ������3�|Ԫ��ͬ�����L74.99%��

���Ƽ�����2021��ǰ�����ȣ���Ӌ���F�I�I����16.61�|Ԫ��ͬ�����L34.09%�����F�wĸ������2.11�|Ԫ��ͬ�����L378.84%��

�ęC�����ИI����ȵ��A����r������

�O�Ƽ�����2021-2023�꣬wind�C��һ���A�y����Ҏģ�քe��s��40.76�|Ԫ��57.36�|Ԫ��78.78�|Ԫ���A��ͬ�����ٷքe��44.12%��40.75%��37.33%���A�ښwĸ�������քe��s��4.6�|Ԫ��6.78�|Ԫ��9.75�|Ԫ���A�ښwĸ������ͬ�����ٷքe��70.95%��47.62%��43.79%��

���Ƽ�����2021-2023�꣬wind�C��һ���A�y����Ҏģ�քe��s��26.48�|Ԫ��36.28�|Ԫ��48.14�|Ԫ���A��ͬ�����ٷքe��35.88%��37.02%��32.68%���A�ښwĸ�������քe��s��2.42�|Ԫ��3.20�|Ԫ��4.33�|Ԫ���A�ښwĸ������ͬ�����ٷքe��112.59%��32.27%��35.39%��

�D���a�I�

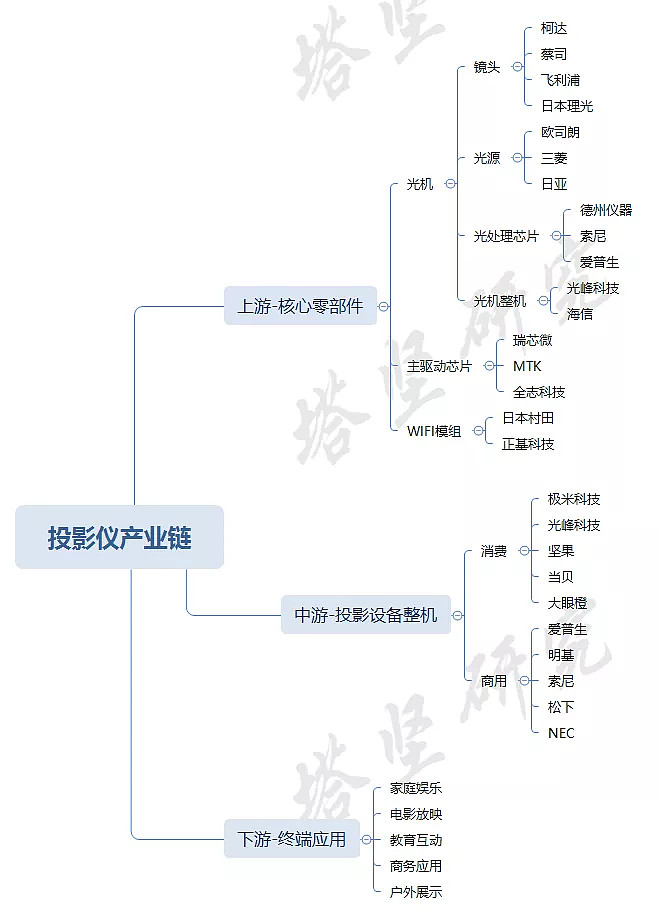

�Įa�I朽Ƕȁ�����ͶӰ�x�a�I������������Ξ飺

���Ρ���������Ҫ������㲿�������̣���Ҫ������Դ����̎��оƬ���R�^�ȹ�C�㲿�����߹�C���C���Լ���оƬ��WiFiģ�M�ȡ�������˾��Ҫ�КW˾�ʡ��Ձ������_����˾�����݃x�����l�ơ�ȫ־�Ƽ��ȡ�

���Ρ�����Ҫ��ͶӰ�O�����C�S�̣����վ��w���È����IJ�ͬ��ͶӰ�O��ɷ֞����M�����Ãɴ��Ј������M�Ј���Ҫ�����ڼ�ͥ�ʘ�������S����Ҫ�ИO�Ƽ����Թ�����ؐ�����Ƽ��ȡ������Ј���Ҫ������ӰԺ�̵̽��I����S����Ҫ�А����������������ᡢNEC������ͶӰ�x�S�̡�

���Ρ���������Ҫ��ͶӰ�O��ĽK�ˑ��È�������Ҫ�����ڼ�ͥ�ʘ����Ӱ��ӳ���������ӡ��̄Ց��á�����չʾ���I��

�����@��Ўׂ�ֵ��˼���Ć��}��

1������ͶӰδ���Ј����g�ж���ИI�������Σ�

2�����P�I���I����������ʲô�ӵĘI�ղ��֣����܉�߂��L�ڸ������ݣ�

��Ҽ��

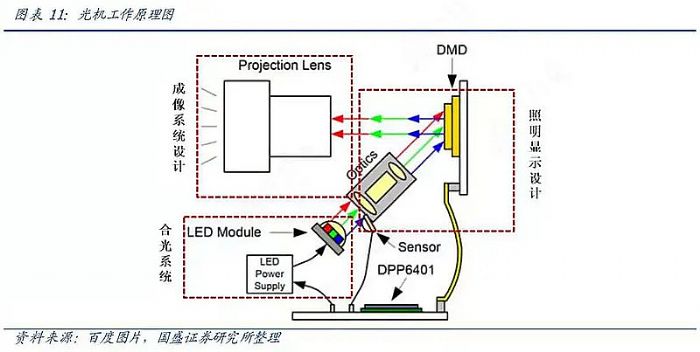

����ͶӰ�O��ĺ��ģ��ǹ�C����C�Q�������ȡ��ֱ��ʡ����ȶȵ�ͶӰ�O��ĺ���ָ�ˡ�

���ң��ijɱ������ρ�������Cռȫ��Ӳ���ɱ���50%���ң������Cռ�ȸ��Ǹ��_65%���ϣ�����ˣ���ij�N���x�ρ��f���IͶӰ�����I��C��

����C���ɺϹ�ϵ�y����Ҫ�ǹ�Դ���������@ʾϵ�y����Ҫ��DMDоƬ���ͳ���ϵ�y����Ҫ���R�^������ϵ�y�ЙC�Y�ϣ����ɵ�ͶӰ�@ʾ�M����

�Լ����C��������Դ�ɱ�ռ����40%���ң�DMDоƬռ����15%���R�^�ɱ�ռ����12%���ҡ���LED��Դ�ɱ�ռ���^�ͣ�

�D����C����ԭ��

��Դ����ʢ�Cȯ�о���

���У���Դ�Q����ͶӰ�@ʾ�����ȣ��������@ʾ���g�t�Q���˷ֱ��ʡ���ˣ��ĸ����ρ��f����Դ���@ʾ���g���M���Ƅ���ͶӰ�aƷ����������

���ȣ��Ĺ�Դ�������ͶӰ�xʹ�õĹ�Դ��Ҫ�П��ݡ�LED���������N��ͣ�����·������ݡ�LED�����⡣

������Դ�ĺÉģ����H�H�ǿ����������Ȇ�λ������Խ������Խ�ߣ���߀Ҫ��ʹ�É�����

���ݹ�Դ�����u�؟���믚�����߉���������ԭ�����w��늰l�⣬�������I��ʹ���^�ࡣ���������ȸߡ����g���죬ȱ�c�lj����̣���ȫ�Եͣ��S�o�ɱ��^�ߡ�

LED��Դ����ԭ���댧�wPN�Y�l�⣬�߂��w�eС�������L���ԃr�ȸߵȃ��c��ȱ�c�������^�ͣ����y���^3000������

�����Դ��ԭ�������S�w��늰l�⣬�ڷֱ��ʡ�Ͷȵ�ҕ�X�����σ������@����ͶӰ�@ʾ���g�������Դ�������ڳɱ��^�ߣ���������Ҫ���Ձ�����������ͶӰ�O���Б����^�١�

�D����Դ����

��Դ�� ���Ƽ��й��f�������d�I�Cȯ

����LED��Դ�ijɱ��^�ͣ����Ͻ�Щ��ļ��gͻ��Ҳ��u���a�������Ȳ���Ķ̰壨Ŀǰ�����_��2400�����������܉F�����^Ӱ����LED��Դ��u�ɞ����ͶӰ�O���������Դ��

����IDC������LED��Դ�aƷռ�����M�Ј����~��88%�����ݮaƷռ��5%�������Դռ��7%��

��Σ��������@ʾϵ�y�ϣ��ַ֞�LCD��DLP��LCOS���N���g����������·����LCD��DLP��LCOS�����У�

LCD����������ԭ���ͨ�^늉���С����Һ�����ӵ����D�Ƕȣ��Ķ������ƫ�����M���{�ơ����چΰ�LCDͶӰ�����@ʾ���ȵͣ��ڴ˻��A������������3LCD������������ƬҺ����քeؓ؟���N�ɫ���Ķ�ʹ��ɫ�����ȸ��ߡ����r�G��Ŀǰ��Ҫ�ǐ����������ᡢ���µ���ϵ�S�����á�

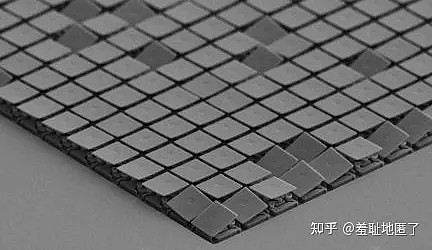

DLP�����ֹ�̎�����g����������������DMD�R��У��ɵ��݃x���Ŕ������ͨ�^�����R���D�ǶȌ��F�Пo�⾀ݔ�����䃞��������ȫ���ֻ��@ʾ��ԭ�����ȶȸߣ��������LCD���Էֱ���Ҳ���ߡ�

�D��DMD�R���ʾ��D���R����Խ�࣬�ֱ���Խ�ߣ�

LCOS�����Һ�����t��LCD��DLP�ĸ����������ԭ���cLCD���Ƶ��s�����cDLP���Ƶķ���ʽ�ܘ��������߃��c��һ������Ŀǰ���g��Ҫ�������JVC�Ŕ࣬�����^�ͣ��ɱ��^�ߣ���Ҫ�����ڸ߶��Ј���

�D�����������@ʾ���g����

��Դ���й��f�����������Cȯ

���^��3LCD��LCOS�ļ��g����������������ٔ���I�Ŕ࣬���@Щ��Iͬ���漰����ͶӰ�I��DLP�����еĵ��݃x�������漰��ƷͶӰ�x�I�գ����|�����������������ڷ���ͶӰ�x���B�Ľ����ͷ��s��

��ˣ�DLP�{��ͳɱ����ߌ��ȶȡ�����С�ͻ����Լ����g�����ă��ݣ���ȡ��LCD���g�ɞ����M��ͶӰ�O���������

��IDC�����@ʾ������2020H1��DLP��LCDͶӰ�xռ�ȷքe��61.3%��38.6%��LCOS���gĿǰռ�ȃH��0.11%�����lչ������

�C�ϣ����ڲ�ͬ��Դ���@ʾ���g�������x���γ��˲�ͬ�ĮaƷ·�����O�Ƽ���Ҫ����DLP���g+LED��Դ�������Ƽ��t�ߵ���DLP���g+�����Դ·����

���E��

�������҂���2020��������������w���͘I�սY�����棬����һ�¡�

������Ҏģ�������O�Ƽ���28.28�|Ԫ��>���Ƽ���19.49�|Ԫ����

������Y��������

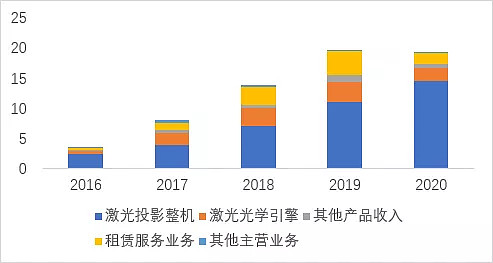

�O�Ƽ��������M��ͶӰ�x�Ј����^����������Ҫ��Դ��ͶӰ�x���C������I�գ�2020������27.62�|Ԫ��ռ��97.67%�����⣬���W��ֵ����ռ��1.45%�������I��ռ��0.88%��

���У����C�aƷ��������Ͷ��86.9%���������ҕ��4.5%�������®aƷ��8.6%��������aƷ��Ҫ��Ļ����֧�ܡ������L��3D���R���o���Α��ֱ���

������Ͷ�aƷϵ���^�࣬�ɼ��֞�Hϵ�У�����߶ˡ����܃�������Zϵ�У���λ�жˡ����ܾ��⣩����yϵ�У��Ⱥ�������늳ء����ڔy�����������aƷ��������Ʒ�ơ�MOVIN����������RSϵ�У��ȡ�����Zϵ�к�Hϵ���N���^�ߣ���2020������Ͷ�I����ռ�Ⱥ�Ӌ�_80%��

�����W��ֵ������Ҫ�ǻ���GMUIϵ�y�đ��÷ְl��Ӱҕ���ݷ��ա��M��ԓ��������Ŀǰռ�����^�ͣ�������������^�죬2017-2020��CAGR�_106%��

�D���O�Ƽ�����Y������λ���|Ԫ��

���Ƽ����������ҕ�����ü���ͶӰ���^��������Ҫ��Դ�ڼ���ͶӰ���C�ͼ����W���漰�����aƷ���N�ۣ����ߺ�Ӌ17.44�|Ԫ��ռ��89.49%�����⣬���U���I������8.81%�������I��ռ��1.69%��

�伤��ͶӰ���C��Ҫ���������ҕ��37.36%��������Ͷ��35.33%���������̽�ͶӰ�C��18.34%���������ͶӰ�C��6.94%���������Ӱ��ӳ�C��2.03%���ȡ������W����t���������C�ͼ����Դ�ɷN���������aƷ��

��ͶӰ�x�aƷ��Ҫ����С�״���Ʒ�ƣ���ͶӰ�x��������Ʒ�ƃɴ�����У�����Ʒ���ַ֞�R1�����̽����⣩��Vogue����λ�жˣ���Smart����y����С������y���⣩�Ĵ�ϵ�С�

���⣬�����U���I����Ҫָ��ӰԺ�ṩ�����Ӱ��ӳ�C��Դ������ʹ�ù�Դ�r�L��ȡ���U�����M��2020�����l���¼�Ӱ푣�ӰԺ����ͣ�I�����U���I�����wҎģ�������䡣

�D�����Ƽ�����Y������λ���|Ԫ��

��Ҫע����ǣ��mȻ����ͬ��ͶӰ�O��S�̣�����������Ŀ͑�Ⱥ�w������ͬ���O�Ƽ���Ҫ����C�����M�ߣ������Ƽ��^ȥ��B�˿͑������������_ʼ�l��C�ˣ�2020��2C�I��ռ��54.65%�����ɴ�Ҳ���������挦2020���l���¼��_���r����Ȼ��ͬ�ĘI�����F��

���Ƽ��������l���¼�Ӱ푣�to B��ӰԺ���I�գ����U/���ۼ����Դ�����ۼ����Ӱ��ӳ�C���»����@���������ڇ������M�Ј�������ʢ������to C�aƷ�������ҕ������Ͷ���N��Ѹ��������2020�����뿂�w���^���������»���

�O�Ƽ������l���¼����g��������լ�������Ƅӣ��Լ��{�辀��������Ӱ��^�ٵă��ݣ�������ͶӰ�I�ղ��H�]��Ӱ푣�����������L��

������

�������҂������ׂ����ȵ�������������L��r����һ�𣬁���֪�����L�B�ݣ�

1���������L

�D���I�I����ͬ�����٣�%��

���Ƽ�2019���ļ��ȠI�I���������^�ߣ���Ҫ���ܼ���2 C�aƷ�N�ۺ�ӰԺ���U�I�յĎ��ӣ�2021���ϰ���t��Ҫ������ӰԺ�I�յĻ֏͡���2021�������������^�ͣ���������оƬ�����o��Ӱ��^��

2���wĸ���������L

�D���wĸ���������ٌ��ȣ�%��

�wĸ�����������ϣ����Ƽ�2019��2020�����c�������ٲ�^����Ҫ�������ӹ�˾���Ƽ��@�������������L������δӯ����������ۚwĸ���������١�

���⣬2021��Q2�wĸ���������ٮ�����һ�����ǵ����������a���ͅ��ɹ�˾�I���a���ȷǽ����ԓp�棬��һ����t������ȥ��ͬ�ڻ����^�͡�

������

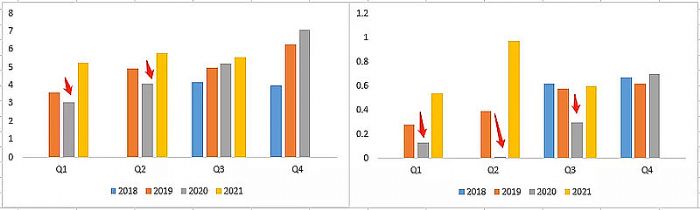

�����L�B���и�֪���҂������ٌ��ɼҹ�˾�������������r���_������2021���Ј���

�D��2021���Ј�ؔ�Ք������ȣ���λ���|Ԫ��%��

��Դ�������о�

��2021���Ј�����Ҏģ�ρ������O�Ƽ�>���Ƽ����������������ρ������t�ǹ��Ƽ�>�O�Ƽ���

�҂����w������

�O�Ƽ�����2021���ЈF�I�I����16.87�|Ԫ��ͬ�����L47.48%�����F�wĸ������1.93�|Ԫ��ͬ�����L98.06%��

�I�����L��Ҫ����������ͶӰ�Ј����ٰlչ���B�Ӹ߶˙C��H3S��RS Pro2���Ƴ����Ј��N�����F���ã�ͶӰ�aƷ���r�R�����������L��

�D���O�Ƽ����ȠI�I���루���c�wĸ���������ң�

���Ƽ�����2021���ЈF�I�I����11.05�|Ԫ��ͬ�����L54.28%�����F�wĸ������1.51�|Ԫ��ͬ�����L956.81%��

�������L��Ҫ�����ڼ��ØI������Ŀ������L�Լ�ӰԺ�I������Ļ֏͡������������wë���ʵĻ������Լ��ǽ����ԓp�棨���ɹ�˾�I���a��+�����a���������ӣ��wĸ������ͬ�ȴ�����ӡ�

���⣬��������C��ӯ���������ڳЉ����B��ӰԺͣ�I���g���f�ȹ̶��ɱ����f����ʹ2020��ǰ�����Țwĸ�������½��^��

�D�����Ƽ����ȠI�I���루���c�wĸ���������ң�

���飩

���������L��r���҂��ف��������ʡ��M���ʵ�׃����r��

1�����

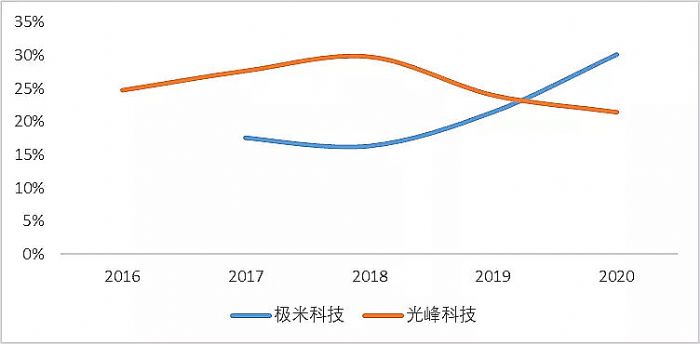

�D���C��ë���ʌ���

�D��ͶӰ���Cë����

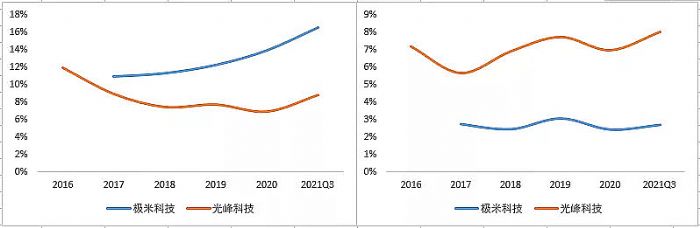

�����w�Ͽ������Ƽ��C��ë����Ҫ���ژO�Ƽ������^�O�Ƽ�ë���ʳʲ�������څ�ݣ�Ŀǰ�Ը��ڹ��Ƽ������У�

���Ƽ�ë�����^����Ҫ�������ں�������������ͶӰ�����U���I�յ�B�˘I���I��ë�����^�ߡ����l���¼�Ӱ푣�2020��ë�������½��������

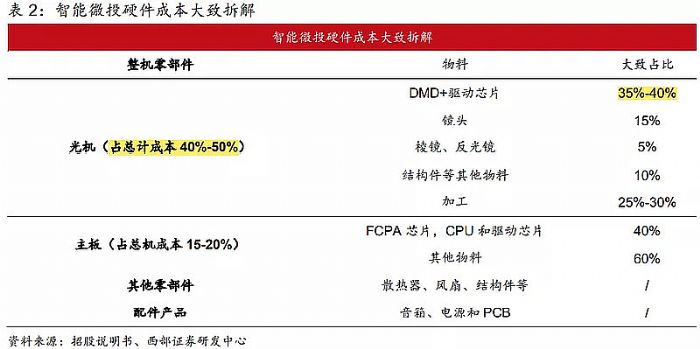

�O�Ƽ�����ë���������@������Ҫ���������I�aƷ����Ͷ�aƷ���������Ćr������ͬ�r�S�����aҎģ�ĔU���P�I�㲿�������Ԯa������ߣ�2020��70%�����M����ʹ��λ���a�ɱ����ཱུ�͡�

�ijɱ��Y�������ԘO�Ƽ�������ͶӰ�x����Ҫ�ɱ��ڹ�C��ռ����40%-50%���ҡ����ڹ�C�ɱ�����������DMD����оƬռ���^�ߣ�������35%-40%֮�g��

�D������ͶӲ���ɱ����

��Դ���й��f�����������Cȯ�аl����

2��������

�D�������ʌ���

�����ʷ����cë����׃��څ��һ�¡�

3�����g�M����

�N���M���ʷ��棬�O�Ƽ�>���Ƽ������ҳ���������څ�ݡ���Ҫ�����ژO�Ƽ��Ծ��������N�۞����������\�I�ƏV�M�ü�ƽ�_�����M�����^�ߡ�ͬ�r���S��ֱ�I��䁵Ĕ������ӣ���н��ͷ����������������

�����Ƽ��t����С�נI�N�����Լ����Y���YԴ���������s�˴����N���M�á�

�����M���ʷ��棬���Ƽ�>�O�Ƽ�����Ҫ�����ڹ��Ƽ���̎���ڹ����ˆTƽ��н���^�ߣ��O�Ƽ���̎�ɶ�����

�D���N���M���ʣ����c�����M���ʣ��ң�

ؔ���M���ʷ��棬���Ƽ��܅R���p��Ӱ푲����^�����w���S������Ҏģ�����L�����½�څ�ݡ�

�аl�M���ʷ��棬���Ƽ�>�O�Ƽ�����Ҫ�����ڹ��Ƽ��аl�Ŀ�^�࣬�аl�ˆTн����аl���O�估ܛ�������f���N�M�þ��^�ߡ�

�D��ؔ���M���ʣ����c�аl�M���ʣ��ң�

��ꑣ�

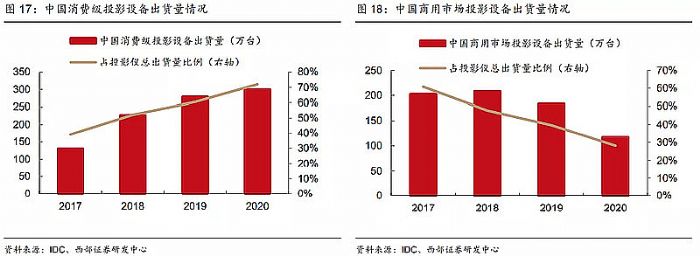

ͶӰ�O�����Q���ԁ���Ҫ���������k�������������È�������؛�����L���������������ͶӰ�aƷ�����ܻ�ˮƽ�ͮ��|ˮƽ�����ı����£���؛��Ѹ�����ӣ���u�ɞ�ͶӰ�O�����Ҫ�����Ј���

����IDC�yӋ������2020���Ї�ͶӰ�x����؛����417�f�_�����У����M���Ј�ͶӰ�x��؛��300�f�_��ռ��72%��2017~2020��CAGR��32%���c��ͬ�r������ͶӰ�x��؛���t��2017���186�f�_�½���2020���117�f�_����ƽ��������14.32%��

��

�D���Ї�ͶӰ�O���؛����r

��Դ��IDC�������Cȯ�аl����

��ˣ�����ͶӰ�O���Ј�Ҏģ�Ĝy�㣬�҂���Ҫ�������M��ͶӰ�Ј�����ʽ���Ա�ʾ�飺

���M��ͶӰ�O���Ј�Ҏģ=���M��ͶӰ�x��؛��*ͶӰ�x�r

���У����M��ͶӰ�x��؛��=���걣����֮��+����ȸ�����

����ͶӰ�C

����ͶӰ�C �Թ�ͶӰ�C

�Թ�ͶӰ�C ��ҕͶӰ�C

��ҕͶӰ�C �O��ͶӰ�C

�O��ͶӰ�C SONNOCͶӰ�C

SONNOCͶӰ�C ��ҕ��ͶӰ�C

��ҕ��ͶӰ�C ҕ����ͶӰ�C

ҕ����ͶӰ�C ��ؐͶӰ�C

��ؐͶӰ�C ��ȤͶӰ�C

��ȤͶӰ�C WAP�֙C��

WAP�֙C�� ���h����

���h���� �ٷ���

�ٷ��� �Œ�һ��

�Œ�һ��