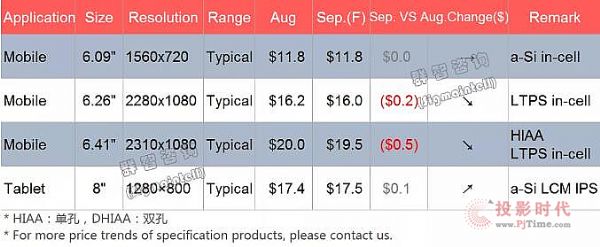

Mobile面板

受"雙十一"影響,品牌廠拉動備貨需求;同時,受美國禁令事件影響,部分品牌廠四季度有不同程度的加單現象;以及,隨著季節的變化,秋天到來,疫情的常態化和動態化使終端品牌的備貨意識增強;四季度整體智能手機面板的需求較為強勁。供應端,靈活調整應用占比及客戶結構。根據群智咨詢(Sigmaintell)數據追蹤及“供需模型“測算,四季度全球智能手機面板供需,除a-Si依然緊湊外,LTPS和OLED均處于較寬松狀態。

從技術別來看,9月份智能手機面板價格仍呈分化趨勢,a-Si cell 價格漲幅再超預期。

a-Si:a-Si Cell 市場處于缺貨搶貨狀態, TN Cell 漲幅引領,IPS Cell 同樣全面漲價;品牌客戶議價能力強,模組價格呈穩定趨勢。

LTPS:LTPS供需依舊寬松,相對具有溢價能力的HIAA/DHIAA面板價格也呈明顯的下降趨勢。

OLED:剛性OLED全年整體需求疲軟,但受供應側激進的價格策略影響,終端品牌現階段對于明年剛性OLED的需求規劃較多,四季度品牌廠將會有提前拉貨的動作。

Tablet面板

三星、亞馬遜備貨動力依舊,市場需求依舊良好,供需呈緊俏結構,群智咨詢(Sigmaintell)預計,Tablet模組價格穩中上浮。

康佳平板電視

康佳平板電視 創維平板電視

創維平板電視

LG平板電視

LG平板電視 海信平板電視

海信平板電視 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃