2020年初,新冠疫情在中國大陸爆發,而在中國政府的嚴格管控下,疫情在較短的時間內得到了有效的控制。但國際競爭環境趨于復雜,加之疫情對經濟造成的沖擊,中國經濟增長壓力凸顯。國內城鎮失業人口不斷攀升導致購買力持續下降,下半年隨著經濟的逐步復蘇,加之政府推動積極寬松的財政和貨幣政策,這能否帶動電視市場規模迎來恢復和增長?

中國市場電視出貨:上半年盡顯疲態,下半年緩慢恢復

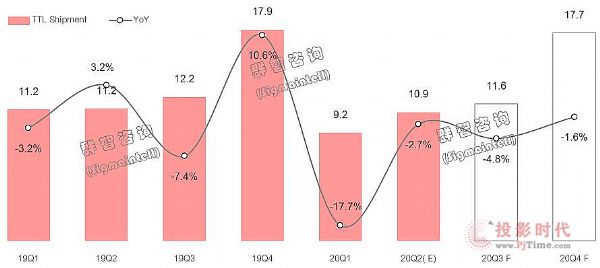

根據群智咨詢(Sigmaintell)的統計數據顯示,一季度因受到新冠疫情的沖擊,中國電視市場出貨規模同比大幅下降17.7%;二季度疫情管控效果顯現,加之品牌積極備貨“6.18”,雖然出貨依然維持下降趨勢,但是同比降幅明顯收窄,預計同比下降3.7%。而下半年,隨著經濟的復蘇、新品牌的帶動效應以及傳頭部品牌為達成全年BP而維持積極的銷售策略,預計下半年中國市場電視出貨規模呈現緩慢恢復的趨勢。其中三季度因“6.18”大促后線下渠道庫存依然較高,預計出貨維持4.8%的降幅,而四季度廠商積極備貨“11.11”,有望帶動出貨降幅縮小到1.6%。

雖然今年上半年“6.18”線上促銷結果好于預期,但在中國電視市場容量高度飽和,換機動力偏弱,加之消費者購買力受限,預計下半年的整體市場表現依然相對疲弱,電視出貨規模依然維持下降的趨勢,但降幅收窄并將呈現緩慢復蘇的趨勢。

19Q1~20Q4中國電視出貨量和同比走勢(單位:百萬臺,%)

競爭格局:頭部品牌優勢強化,但增長壓力凸顯

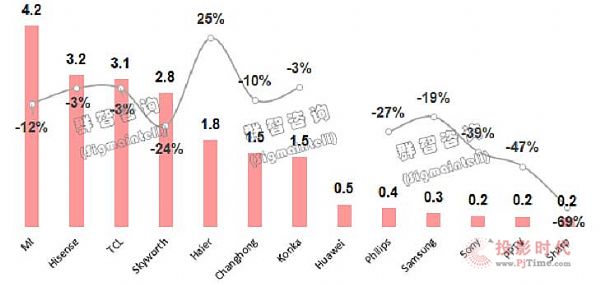

小米(Mi),受自身產品策略調整以及來自新晉品牌和競爭品牌積極策略的多重沖擊,小米上半年內銷市場出貨增長乏力。根據群智咨詢(Sigmaintell)統計數據顯示,小米上半年內銷市場出貨數量為420萬臺,規模依然排名第一,保持明顯的領先優勢。但小米結束高增長的態勢并出現下滑,2020年上半年出貨同比下降12%。伴隨著面板供需趨緊以及價格上漲帶來的成本增加,下半年的增長壓力依然很大。

海信(Hisense),憑借穩健的經營和完善的產品布局,在中國市場表現相對穩定。2019年上半年出貨310萬臺,同比小幅下降4%,排名第二。海信在中國市場加大品牌營銷推廣,營銷方式豐富,多形式配合,除了傳統的營銷之外,利用“明星體驗官”的新型營銷方式積極與各平臺開展線上直播帶貨的新模式,在穩定銷量的同時,也發揮了很好的吸引流量的作用。

TCL從二季度開始在中國市場展開積極的低價促銷,線上及線下全渠道發力,形成了高增長的勢頭。上半年的整體出貨與海信接近,達到310萬臺,同比小幅下降3%。上游面板格局震蕩,而TCL擁有明顯的供應鏈優勢,未來在中國市場的規模及市占率依然有增長空間。

創維(Skyworth)上半年受疫情影響明顯,加之品牌策略向利潤傾斜以及上游面板格局的變化帶來一定的沖擊,電視整機出貨同比下降24%。雖然短期內規模難以增長,但創維在中國市場不斷尋求轉型和突破,摒棄傳統電視定義,不斷強化AIot生態布局。

同時,新晉品牌的表現值得關注。今年上半年華為電視的表現亮眼,在“6.18”大促中以榮耀的2個型號獲得了超預期的業績以及關注度,表現出了強勁的品牌拉力。隨著華為電視產品的不斷豐富,以及多品類生態運營模式的完善,將有利于其規模增長。

2020年上半年中國電視市場分品牌出貨量和同比走勢(單位:百萬臺,%)

整體來說,從中國電視市場品牌競爭格局來看,頭部品牌聚集效應顯著。根據群智(Sigmaintell)數據顯示,2020年上半年,Top3品牌的市場占有率超過50%,而Top5品牌的市占率更是超過70%并呈現不斷增長的趨勢,強者越強,弱者越弱。

1H’19~2H’20中國電視市場頭部品牌市占率走勢(單位:%)

展望:跳出低價競爭陷阱,謀求產業共贏

中國電視市場是個高度飽和和充分競爭的市場。過去幾年隨著上游面板價格的持續下降,終端市場零售價格也不斷創新低,品牌陷入了低價競爭的惡性循環。目前中國電視產業從上游面板廠到下游整機廠,都處于無法盈利的尷尬境地。而上游面板廠商率先調整,將對整機廠成本控制帶來挑戰,預計會推動下游競爭格局的調整。

與此同時,受全球宏觀環境波動,以及新冠疫情對人類消費及生活習慣帶來變化,中國市場的大環境也發生了巨大的變化。廠商應思考如何在快速變化的大環境中靈活調整自身的策略,保持競爭力。群智咨詢(Sigmaintell)對中國電視廠商建議如下:

1. 摒棄傳統電視的定義,建立多品類產品生態。隨著移動互聯網技術的不斷發展,特別在5G浪潮的推動下,電視已經摒除了傳統意義的應用概念,未來必將朝著多品類的方向推動。電視作為AIoT品類的一個重要端口,將會吸引更多的手機品牌加入,搶占大屏端口和用戶,將帶動電視廠商的競爭格局持續演變。因此,以用戶為核心,建立多品類的產品生態對未來的終端競爭將至關重要。

2. 加強線上渠道布局,推動多元化營銷方式。消費習慣的變化特別是后疫情時代,人與人之間逐步拉開距離,產品銷售渠道以及營銷方式隨之發生巨變。中國市場線上渠道比重顯著增加,且呈現多平臺多樣化的競爭態勢。建議廠商更加積極的布局線上的渠道,并嘗試和探索多元化營銷方式,注重社群營銷,注重建立和經營粉絲群體,提升粉絲轉化效應。

3. 跳出低價競爭陷阱,謀求產業共贏。一味的低價競爭不利于行業的健康發展。隨著面板形成“雙巨頭”的競爭格局,預計面板廠商將會把盈利放在首要考慮因素,勢必會擠壓整機的利潤。品牌廠商需要果斷調整產品結構,加速推動產品技術革新,提升產品的附加值,跳出低價陷阱,才能盈利,并最終實現產業共贏。

康佳平板電視

康佳平板電視 創維平板電視

創維平板電視

LG平板電視

LG平板電視 海信平板電視

海信平板電視 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃