用于顯示面板的全球有機發光二極管(OLED)材料市場在2019年下半年末實現了兩位數的增長,其標志是從目前占主導地位的FMM RGB OLED領域繼續向競爭者WOLED領域轉移。

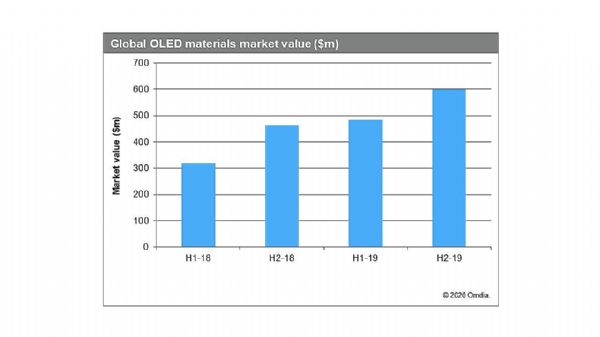

截至2019年12月的六個月,全球OLED收入為6億美元,較去年上半年強勁增長24%,如果與去年同期相比則增長了30%。

Omdia的預測顯示,即使考慮到新冠疫情的影響,OLED材料市場今年仍將繼續擴大,如下圖所示。

(圖片來源:Omdia)

在OLED材料市場中,占主導地位的領域是FMM RGB,這也是采用精細金屬掩模將紅色、綠色和藍色成分沉積到高分辨率顯示器(如OLED面板)中的圖案化技術的名稱,從而生產出高品質的圖像。由于難以在大型顯示器上實現RGB圖案化,因此FMM RGB通常用于智能手機中的較小OLED顯示器。

在2019年下半年,FMM RGB市場的價值達到4.58億美元,占整個OLED材料市場的75%以上。

其余25%的市場為WOLED或白色OLED,價值1.42億美元。WOLED以使用該技術的OLED面板發出的白光而得名,WOLED經過優化,可用于電視屏幕等大尺寸應用。多年來,作為LG電子公司家族成員之一的韓國LG Display一直是WOLED的主要代表,在該公司的OLED電視面板生產(該市場的領導者)中采用了該技術。然而,最近,三星集團旗下的競爭對手三星顯示公司(SDC)已經開發了一種稱為量子點(QD)OLED的對等技術。

隨著SDC進入市場,WOLED/QD-OLED材料的需求預計將強勁增長,到2023年其在OLED材料總市場中的份額將上升到38%。屆時,FMM RGB將下降,并面臨市場飽和。

OLED材料市場:制造商和消費者

截至去年,OLED材料的主要制造商包括日本的出光興產、韓國制造商Duk San Neolux、三星SDI和LG化學、總部位于新澤西州的制造商默克公司和環宇顯示技術公司以及密歇根州的陶氏化學公司。

OLED材料在2019年下半年的主要消費者是三星顯示,其占據整個OLED材料市場的60%。 其余的主要有LG Display、京東方等。一批中國公司正在開發中小型AMOLED面板,包括大陸的和輝光電、天馬、維信諾、信利、華星光電和柔宇,以及臺灣省的友達光電,日本方面還包括JOLED和JDI。

Vtron威創拼接墻

Vtron威創拼接墻 臺達拼接墻

臺達拼接墻 飛利浦液晶拼接墻

飛利浦液晶拼接墻 aoc

aoc cisone啟沃

cisone啟沃 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃