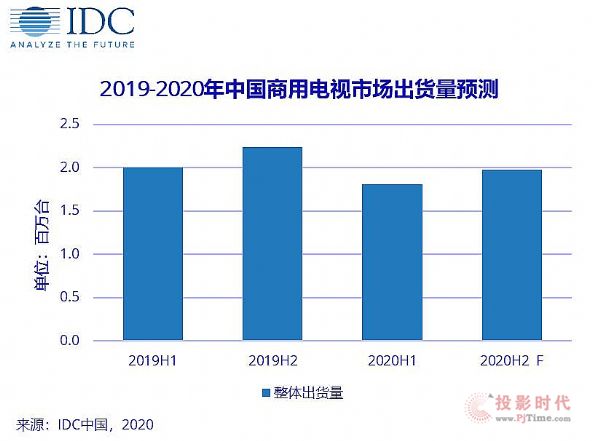

《IDC中國商用電視市場季度跟蹤報告》顯示,2020年上半年商用電視市場出貨量181萬臺,同比去年下降10%。今年下半年受到面板供應縮緊以及價格上漲的影響,商用電視市場預計全年出貨378萬臺,同比下降11%。

IDC認為,2020年上半年商用電視市場呈現以下三大特點:

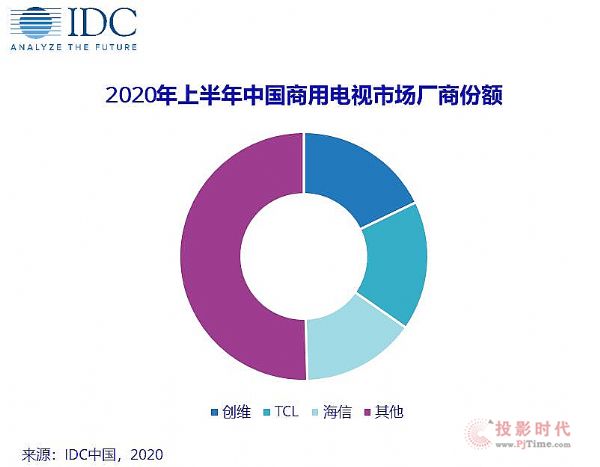

市場集中度較高,創維、TCL、海信和居于市場前三,共占市場50%份額。

2020年上半年受到疫情影響,商用電視在零售、地產公寓配套等行業的市場表現相比去年同期有所降溫;同時基于疫情防控和體溫監測的需求,商用電視在物業、公共服務等領域的需求持續放量。

尺寸逐漸向大屏化方向發展,32寸比例有所下降,40-49寸占比顯著上升。

未來商用市場發展趨勢

IDC認為,在經濟內循環的政策指導下,擴大內需,以更優質的產品和服務帶動消費,這對商用電視的行業應用和發展提出了新的要求,即高效化、智能化、協同化。

1. 高效化:一站式場景化解決方案成為提升用戶體驗的發展方向

隨著酒店、零售、地產公寓等行業的數字化轉型步伐加快,一站式場景化解決方案成為提升客戶管理效率,優化終端用戶體驗的重要方向。商用電視高度集成一站式解決方案,不僅在數據管理、終端用戶反饋、信息服務推送等環節能夠節省運營成本,提升終端用戶體驗,而且有利于通過結合信息、交互、服務一體化集成系統,基于商用電視打造“端-云-端”全鏈路管理體系。

2. 智能化:5G+AI+IoT將成為新一代商用電視賦能行業的加速器

隨著5G在行業應用的逐漸滲透,高速網絡將助力商用電視在電力、遠程醫療、遠程辦公等行業提供更加清晰流暢的畫面以及更穩定的信號傳輸。而AI和IoT技術將進一步推動多模態交互體驗在行業中的廣泛應用。

3. 協同化:商用電視的跨屏互動和多設備整合將推進未來辦公(Future of Work)的生態演進

商用電視與平板、PC、手機的跨屏互動,將創造更加多元化和高流暢性的工作環境,因此會提高協同辦公效率。商用電視與周邊設備的互聯互通能夠完善未來辦公的生態體系,由此需要更加安全的連接環境,同時對多類設備的統籌管理能力也提出了更高要求,也為協同、共享、自發等新興辦公文化的發展和多元型人才的引進提供數字化基礎。

IDC認為:“商用電視已經成為各個行業數字化轉型進程中不可或缺的一部分。商用電視作為在行業應用中具備較強交互能力的智能終端,將借助5G、AI、云等技術,進一步拓展其應用邊界,并通過優化的系統解決方案實現應用落地,從而充分提升生產力,賦能行業發展。”

Vtron威創拼接墻

Vtron威創拼接墻 臺達拼接墻

臺達拼接墻 飛利浦液晶拼接墻

飛利浦液晶拼接墻 aoc

aoc cisone啟沃

cisone啟沃 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃