一、MEMS麥克風市場空間

2003年美國樓氏電子(Knowles)率先將MEMS麥克風出貨給日本手機制造商京瓷(Kyocera),開創MEMS麥克風進入商業市場的先河。同年摩托羅拉 (Motorola)在其超薄手機RAZR中使用樓氏電子的MEMS麥克風,RAZR創下驚人的暢銷紀錄,MEMS麥克風趁機奠下良好的市場基礎。

MEMS麥克風從2007年開始快速發展,當年全球銷量2.47億只,MEMS滲透率有20%。2005年到2009年,MEMS 麥克風出貨量約為12-13億顆,幾乎全部出自樓氏電子(Knowles),其 2008、2009年 的MEMS麥克風出貨量分別為2.8億顆、4億顆,市場占有率超過八成;到2011年6月,樓氏累計出貨20億顆MEMS麥克風。目前樓氏電子繼續主宰MEMS麥克風市場,在眾多終端MEMS麥克風廠商競爭下,2013年以4億9千萬美元的營收傲視其他供應商,其營收占整個MEMS麥克風市場近六成。

隨著MEMS麥克風技術逐漸成熟,規模效應使得成本降低,智能手機等消費類電子領域對MEMS麥克風的需求量大大的促進了其增長,同時可穿戴設備、醫療設備等新的應用領域也成為MEMS麥克風增長的有效動力,未來市場需求量勢必還將進一步擴大,進一步推動MEMS麥克風的滲透率提升。

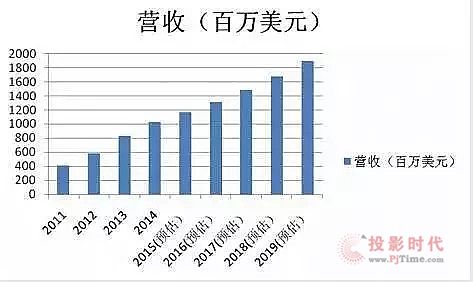

2014年全球MEMS 麥克風營收已突破10億美元,市場調研機構預計未來幾年,雖然MEMS麥克風市場的增長速度會有所放緩,但仍將在2015-2019年保持13%的年復合成長率(CAGR)。

圖1:2011-2019年全球MEMS 麥克風營收

二、MEMS麥克風市場競爭格局

2009年之前,終端MEMS麥克風廠商樓氏電子一家獨大,占據八成份額,目前則有多家廠商在競爭,但樓氏電子(Knowles)2013年仍占據近六成份額。

表1: 2011-2013年全球MEMS 麥克風供應商營收比較

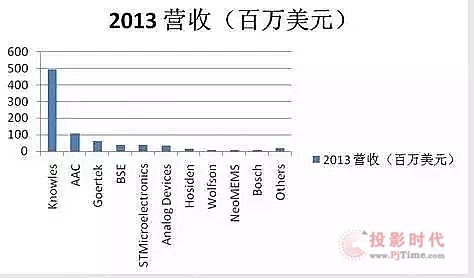

圖2 :2013年全球MEMS 麥克風供應商營收

圖3 :2013年全球MEMS 麥克風供應商市場份額

從表一中2013年營收比較看,樓氏電子2013年銷售額為4.946億美元,是MEMS麥克風的最大供應商。國內終端MEMS麥克風廠商瑞聲科技(AAC)和歌爾聲學(Goertek)表現不錯,合計貢獻1.7億美元銷售額,占全球營收的20%。瑞聲科技的銷售額達到1.08億美元,相比2011年的4800萬美元,翻了一番還多,是iPhone和常規尺寸iPad的頂級供應商。歌爾聲學的銷售額為6190萬美元,而2011年的銷售額僅為1200萬美元,可見增長速度之快。歌爾聲學是iPhone耳機的主要供應商。

韓國BSE,其業績來自于三星這個大客戶,BSE的2013年營收與 2012年相較,成長率超過250%。

BSE之后排名第五大的廠商是意法半導體,該公司的MEMS麥克風業務因贏得了iPad設計案而持續擴張。

國內的新銳力量也開始展露頭角,象無錫芯奧微(NeoMEMS)2013年也貢獻了920萬美元營收,且其擁有MEMS芯片、ASIC芯片等MEMS麥克風全產業鏈技術。另外2013年,ADI MEMS麥克風營收下滑較大,原因與2013年InvenSense收購ADI公司的所有MEMS麥克風業務有關。排名第八大的Wolfson, 2014年也被Cirrus Logic 公司收購。

MEMS麥克風市場也不斷有新玩家涌現,大陸除無錫芯奧微(NeoMEMS),還有蘇州敏芯微 (MEMSensing),共達電聲(Gettop), 濰坊新港(Xingang);臺灣有鑫創科技(Solid State Systems),這些新玩家今后能否逆襲老玩家并開辟新格局,我們拭目以待。

廣闊的MEMS 麥克風市場也導致廠商之間的競爭壓力越來越大,各廠商只有研發具有自身優勢和特色的MEMS 麥克風才能更受市場歡迎;提高產品性能進而提高市場競爭力是每家MEMS麥克風廠商應重點考慮的地方。

三、MEMS麥克風價格分析

由于MEMS麥克風主要針對消費類應用,價格永遠是關注的一個重要因素。MEMS麥克風價格與其信噪比、尺寸、數字還是模擬、出貨量這些因素相關。

相比其它MEMS產品,諸如加速度計,過去幾年MEMS麥克風的價格侵蝕已經相當溫和。主要原因是MEMS麥克風領導廠商——樓氏電子并沒有通過降價來維持其市場份額;另外自從iPhone 4的語音助手Siri的出現,智能手機對于高性能MEMS麥克風的需求旺盛。對于MEMS麥克風來說,高性能意味著產品溢價,這也減緩整體價格下跌。但今后很難說MEMS麥克風價格下跌壓力也將趨緩,樓氏電子已經失去了iPhone訂單,為更多新廠商開放了機會,所以新廠商在定價策略方面會更加激進。

此外MEMS麥克風的信噪比目前達到65-66dB穩定水平,如果該性能無法繼續突破,那么廠商之間只能通過降價來競爭,將進一步促使市場價格侵蝕。

低端MEMS麥克風的價格下跌速度最快,所以MEMS麥克風廠商不斷地推出具有更好性能的新產品,以改善或維持產品平均價格(ASP)。

對于低性能(信噪比60dB)模擬MEMS麥克風,2015年的大批量供貨價格已小于0.2美元;而高性能(信噪比65-66dB)模擬MEMS麥克風,2015年的大批量供貨價格高于0.3美元。

四、MEMS麥克風發展趨勢

MEMS麥克風產業鏈分為晶圓制造、芯片封裝、系統組裝等,全球供應鏈中,處于最上游的就是MEMS芯片、ASIC芯片的設計。

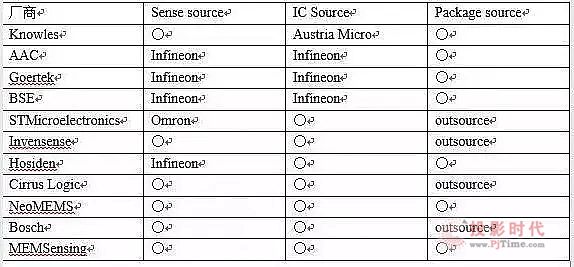

從全球主要MEMS 麥克風供應商的技術比較(表2)看,掌握MEMS芯片、ASIC芯片核心技術的商家并不多且主要在外商手里;終端MEMS麥克風廠商盡管有多家在競爭,但自身有MEMS芯片、ASIC芯片技術的不多。

可喜的是,國內無錫芯奧微(NeoMEMS)和蘇州敏芯微 (MEMSensing)兩家都擁有MEMS芯片、ASIC芯片技術自主知識產權,這兩家廠商的MEMS麥克風產品都在大批量出貨,但規模還太小。

國內終端MEMS麥克風廠商瑞聲科技(AAC)和歌爾聲學(Goertek)雖然市場份額走在前列,但MEMS和ASIC裸片都從Infineon購買來組裝成品。

表2 全球主要MEMS 麥克風供應商的技術比較

未來MEMS 麥克風技術將朝高信噪比,高頻率響應,高靈敏度發展,欲在競爭中獲勝,成本、尺寸與降噪, 缺一不可。

作為半導體產品,MEMS麥克風的成本要視晶圓成本、芯片尺寸以及良率。由于復雜的工藝會導致一些問題,因此會增加晶圓成本和降低良率。通過減少制造工藝步驟以及使用一些可靠的方法,是降低MEMS麥克風成本的有效方式。

小尺寸的MEMS麥克風在市場上將更受歡迎,如何將MEMS麥克風的尺寸做小是不少廠商絞盡腦汁思考的問題。

MEMS麥克風封裝尺寸決定于內部的芯片尺寸,而內部芯片由兩部分組成,一部分是MEMS部分,另一部分則是ASIC部分,其中占主導地位的又是MEMS 部分。

有源噪聲消除是MEMS麥克風出色的特性,麥克風的信噪比越高, 可以捕獲和消除的噪聲越多。

如果具有足夠高的信噪比,更多的麥克風可以將工作做得更好。如果信噪比低,而你將信號添加在一起,本底噪聲最終將喧賓奪主,所以提高信噪比也是MEMS麥克風廠商重點所考慮的地方。

另外廣闊的市場也導致 MEMS 麥克風廠商之間的競爭壓力也越來越大,產品同質化嚴重,價格競爭愈來愈激烈,廠商除了提升技術水平外,也需研發具有自身優勢和特色的 MEMS 麥克風產品如集成語音處理、語音識別等功能向音頻采集功能,這樣才能更受市場歡迎。

五、本土MEMS麥克風產業問題與努力方向

存在問題:

1.技術開發

目前MEMS麥克風核心晶圓技術主要為國外公司掌握,如Knowles、Infineon、Omron等,國內MEMS麥克風產業起步較晚,技術開發整體上比較落后,與國外先進水平有較大差距。

2.制造工藝

MEMS麥克風技術的工藝、制造是其技術集中的核心領域,其加工技術比較復雜,難度較高。受整個芯片產業基礎薄弱的影響,國內MEMS麥克風產業還沒能在國際競爭中占據有利地位。

3. 封裝及測試能力

由于MEMS麥克風的復雜性,封裝占據了整個芯片成本的很大部分,因此未來要降低成本來擴展市場,很大程度上等同于降低封裝成本;其次整個測試效率較低,這也是制約MEMS麥克風發展的瓶頸。降低封裝成本、提高測試效率,是亟待解決的難題。

努力方向:

1. 加快產業鏈整合

國內已有掌握核心晶圓技術的MEMS麥克風廠商-芯奧微和敏芯微, 有利于國內MEMS麥克風全產業鏈的本土化,本土廠商要趁著全球半導體產業增速放緩和國家大力支持MEMS產業化之際,通過購并重組進一步完善產業鏈,逐步累積 MEMS麥克風領域的專利,不斷提高國內工藝技術水平,提升產品可靠性及降低不良率。

2.加強產業鏈之間合作

MEMS麥克風產品特性,對產業鏈上下游的緊密銜接要求非常高,只有把產業鏈上下游的本土廠商緊密地結合在一起,才能與國際大廠進行競爭。

3. 人才引進與培養

MEMS麥克風人才缺乏,除了積極引進國際化人才,人才培養變得舉足輕重,需要全社會和廠商共同努力,培養更多合格的人才匹配MEMS麥克風市場增速需求。

相信隨著芯片業者在中國大陸設廠加速,技術和產能轉移趨勢持續,并且下游智能終端組裝廠多在大陸,國內MEMS麥克風產業在全產業鏈本土化后,將獲得了前所未有的發展機遇,未來市場份額中很大部分將由中國廠商占據。

希望經過幾年的努力,不僅中低端,連國外公司固守的高端MEMS麥克風市場也逐步被本土公司所蠶食;而隨著毛利率的進一步降低,國外廠商可能會退出這一充分競爭的市場,大陸本土廠商將是市場上的主角。

明基投影機

明基投影機 堅果投影機

堅果投影機 科視投影機

科視投影機 極米投影機

極米投影機 SONNOC投影機

SONNOC投影機 寶視來投影機

寶視來投影機 視美樂投影機

視美樂投影機 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃