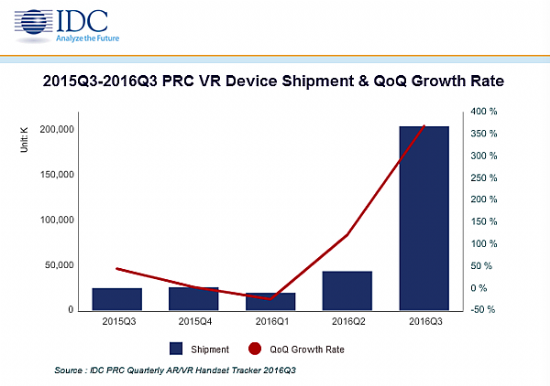

IDC中國數據顯示,2016年第三季度,中國VR市場出貨量為20.4萬臺,環比增長367.9%。從2015年第三季度到2016年第一季度, VR市場環比增長乏力,主要是由于國際VR品牌宣布即將進入中國市場,消費端持幣觀望。

VR自2016年進入元年,從年初的叫好到年末的嚎叫,媒體不斷爆出VR行業的寒冬已至。事實確實如此嗎?我們用數據說話。

IDC中國數據顯示,2016年第三季度,中國VR市場出貨量為20.4萬臺,環比增長367.9%。從2015年第三季度到2016年第一季度, VR市場環比增長乏力,主要是由于國際VR品牌宣布即將進入中國市場,消費端持幣觀望。然而,從2016年第二季度開始,VR市場環比增長明顯加快,第三季度, VR市場繼續保持高速增長,2016年第四季度隨著索尼PSVR的全球發貨,VR市場進一步提振。有趣的是,VR概念被炒得最熱的時候,市場數據表現并不夠好。但在媒體一片唱衰的時候,市場出貨量反而保持較大增長。出現這種狀況的原因是什么呢?

2016年第二季度之前,國內主要VR廠商都是本土企業,且大多數都是初創公司。之后,隨著HTC, 三星,索尼,樂視等公司的VR產品相繼在中國市場出貨。且越來越多大公司如小米、華為、微軟、聯想等也宣布進入VR市場。在VR硬件方面留給創業公司的空間變窄,甚至部分創業公司還沒有出貨就已經倒閉。對于資本市場來說,冒然進入硬件創業市場風險過高,這導致了所謂的VR資本"寒冬"。但值得注意的是, VR資本所持的謹慎態度,僅是在硬件層面。IDC認為,資本市場可以積極尋求VR內容市場創業的方向,將有機會在VR內容市場找到黑馬般的"Rovio"或"Supercell"。

IDC預測,2017年中國VR市場將持續增長,全年同比增長將達到441.2%。 競爭將變得激烈且多樣化,主要表現在:

1.大公司紛紛入場。手機廠商找到了智能手機升級的方向及動因,在谷歌的鼓舞下,80%主流手機廠商將會進軍移動VR。同時,傳統IT巨頭如聯想、戴爾、惠普等也將聯合微軟發力VR市場。騰訊、樂視、愛奇藝、暴風等擁有內容的互聯網公司,紛紛在VR硬件市場上躍躍欲試。VR初創硬件公司將面臨更為嚴峻的挑戰,那些已經初步站穩腳跟的創業公司需要快速鞏固在行業中的地位并明確發展方向。

2. VR平臺格局顯現。索尼、微軟和Vive將形成國內三大桌面VR平臺,Daydream也將開創移動VR平臺,創業型內容制作商和硬件提供商將各選平臺,分化發展。

3. 無屏頭顯初迎爆發。2017年,在手機廠商的推動下,無屏頭顯將占據國內市場出貨量的62.9%。無屏頭顯使更多消費者以相對低廉的價格獲得較好的VR體驗,從而提高消費者對VR實際體驗的認知。

4. 桌面頭顯將實現4倍以上增長。HTC、索尼、微軟將引領桌面頭顯的發展。國內初創桌面頭顯廠商將加深VR體驗店或商用領域合作,或者聯合大平臺協同發展。體驗、性價比和平臺將成為2017年桌面頭顯的三大關鍵詞。

5. 獨立頭顯尋找突圍之路。獨立頭顯雖受限于技術和價格,但在芯片和屏幕巨頭的支持下,有望提前找到其發展方向。只要找準合適的目標市場,獨立頭顯在海外市場、禮品市場以及商用市場都存在機會和增長點。

6. 內容進一步成熟,輕度行業應用興起。2017年上半年將開始出現令人印象深刻的VR內容。廠商會進一步展開VR行業試水布局,并且逐步發展以展示和娛樂為主的VR輕度行業應用。

7. 體驗店經濟進一步擴大。截至2016第三季度,全國VR體驗店數量超過5000家。2017年,體驗店數量將進一步增長,其。特征將是向低級別城市滲透,附件種類豐富,主題化影游聯動化。

2017年將是中國VR行業充滿機遇,但變數較大的一年。VR內容日漸豐富,商業模式更為多樣化,但不可避免地將面對由于參與者眾多而帶來的倒閉和卻步。"寒冬"之詞言過其實中國VR市場的初春值得期待。

注:中國手機盒子市場16Q3出貨量為126.8萬臺 ,且保持環比兩位數增長。但由于手機盒子按照IDC定義不算做VR產品,所以不在本次分析之中。但不可否認,手機盒子大量出貨對普及VR概念有積極的作用,但由于體驗較差,也是一把雙刃劍。

明基投影機

明基投影機 堅果投影機

堅果投影機 科視投影機

科視投影機 極米投影機

極米投影機 SONNOC投影機

SONNOC投影機 寶視來投影機

寶視來投影機 視美樂投影機

視美樂投影機 當貝投影機

當貝投影機 哈趣投影機

哈趣投影機 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃