依依裊裊復青青,勾引春風無限情。伴隨春天萬物復蘇的腳步,彩電行業在2016年伊始同樣充滿了盎然生機。據奧維云網(AVC)推總數據顯示,2016年第一季度彩電市場的零售量規模為1244萬臺,同比增長3.0%;但受節日促銷的影響,彩電市場零售均價出現季節性下滑,從而導致零售額規模同比下降4.9%,為382億元。

一季度彩電市場零售量規模同比上升的主要原因有以下四點:一是房地產政策寬松,房企的銷售面積與銷售金額大幅上漲,拉動家電市場新增需求;二是面板價格持續下跌,其中49英寸、55英寸、65英寸等大尺寸面板的價格下降幅度最大,刺激彩電市場大尺寸產品的更新換代需求;三是年度新品集中發布,各大企業積極適應新興消費需求,刺激消費者新一波消費熱潮;四是促銷不間斷,元旦、春節、315以及各路電商提前開啟“截流模式”,密集促銷為消費者需求持續釋放給足了價格吸引力。

2016年中國政府報告中的關鍵詞之一是供給側改革,供給側改革的重點是提升體制內的質量與效率,化解產能過剩,增強持續增長的動力。就彩電市場而言,一方面行業產能過剩,利用率低下。表現在2016年預計全球面板供需比達9.6%;2015年中國彩電產能占全球的80%;2015年中國零售低效機型數量占比60%。另一方面市場需求錯配,消費意愿仍未完全轉換。據奧維云網(AVC)消費者調研數據顯示,消費者購買彩電最高消費額度集中在2K-9K之間,但彩電市場5K-9K產品的銷售占比卻很低。

奧維云網(AVC)分析認為,彩電行業供給側改革的核心將體現為產品升級,通過技術創新的手段,生產能夠滿足消費者需求的產品。2016年第一季度彩電行業的產品升級主要表現在以下四個方面:

一、互聯網品牌布局高端市場

2016年第一季度,小米發布了曲面電視、微鯨推出了輕薄電視,酷開和KKTV布局OLED電視,樂視進軍曲面和大尺寸市場。互聯網品牌正在完善各自的產品線,打造自身的品牌形象,擴大市場份額。據奧維云網(AVC)全渠道推總數據顯示,2016年第一季度互聯網品牌的市場占有率為10.3%,較去年同期增長了3.3個百分點,超越外資品牌成為彩電市場第二大陣營。

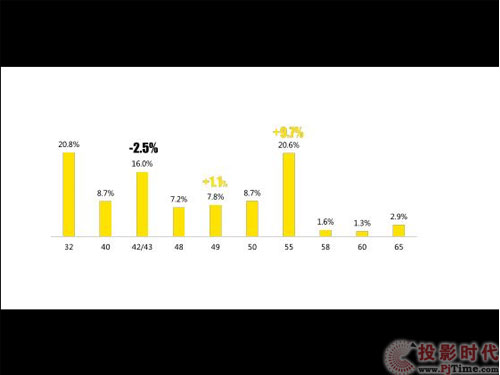

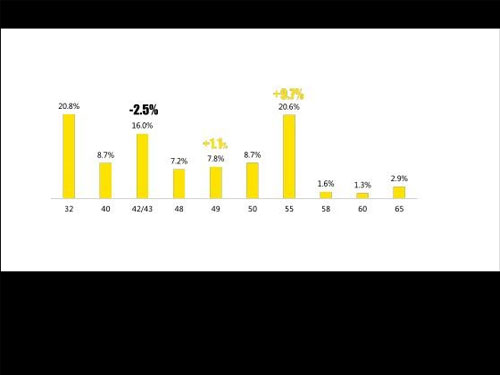

二、55寸倍速增長

上游大尺寸面板價格的持續下跌,為終端市場大尺寸產品的經營提供了更大空間,加速了市場大尺寸化的步伐。據奧維云網(AVC)推總數據顯示,2016年第一季度小尺寸(43英寸以下)產品的市場占有率較去年同期下降了8.7個百分點;大尺寸(55英寸以上)產品的市場占有率高達26.8%,較去年同期上升了11.2個百分點,其中55寸上升了9.7個百分點。

16年Q1重點尺寸結構及變化

數據源:奧維云網(AVC)全渠道推總數據

三、高端產品加速滲透

隨著行業消費升級趨勢進行,彩電行業的增長動力將轉向結構升級,據奧維云網(AVC)推總數據顯示,2016年第一季度中國彩電市場智能電視的市場占有率為77%,較去年同期上升了7個百分點;UHD電視的市場占有率為42%,較去年同期上升了19個百分點;曲面電視的市場占有率為3.4%,較去年同期上升2.6個百分點。

16年Q1高端產品結構及變化

數據源:奧維云網(AVC)全渠道推總數據

四、新技術層出不窮

2016年第一季度,彩電市場出現了HDR、8K等新技術,彩電市場的發展可以說是彩電技術不斷升級的過程,在這一過程中技術創新的加速縮短了電視產品的換擋期,從CRT到平板電視行業經歷了46年,從平板到OLED電視行業僅僅經過了9年的時間。

產品升級也成為彩電企業的共識,產品升級與企業發展具有良性互動。產品升級能夠增強企業產品的競爭力,為企業注入新的靈魂,增加企業利潤,并能有效刺激消費。雖然2016年彩電市場外圍和內部環境的復雜使彩電行業的日子并不好過,但技術的更新和產品的升級又為彩電行業孕育新的機遇。

奧維云網(AVC)分析認為,未來標準化和個性化的兼容將成為產品的突破方向,主要表現為:1)電視產品不以固定形式存在,電視產品的家居屬性和科技屬性將放大;2)無限接近真實場景,畫質更清晰、聲音更純凈、觀看的臨場感和進入感更強;3)具有高科技的人文關懷,使消費者更加注重風格差異和精神享受,即通過產品的交互設計,實現與產品情感上的溝通與交流。

康佳平板電視

康佳平板電視 創維平板電視

創維平板電視

LG平板電視

LG平板電視 海信平板電視

海信平板電視 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃