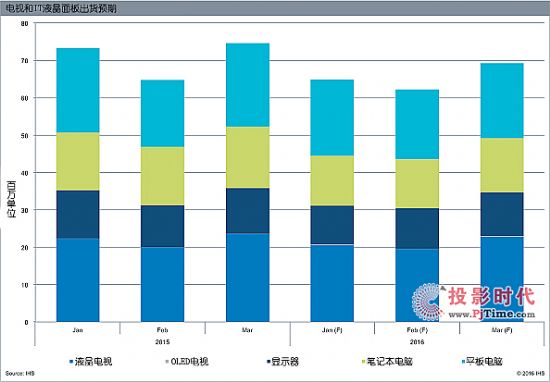

據全球領先的關鍵信息和洞察力來源IHS公司,液晶顯示屏(LCD)制造商庫存調整及持續下降的需求引起電視(TV)和信息技術(IT)顯示屏價格下跌,進一步削弱了面板制造商的盈利能力。2016年第一季度(Q1)電視和IT顯示屏出貨量預計將比去年同期下降8%,達到1.96億單元。這是自2009年以來,首次在第一季度出現面板出貨量同比下降。

盡管液晶顯示單元出貨去年也有所下降,但出貨量仍然增長,這得益于大尺寸電視的日益普及,維持了顯示行業。2015年,大尺寸TFT液晶出貨同比增長5%,單元出貨下降4%,達6.94億單元。IHS大屏顯示研究總監Yoonsung Chung表示:“由于全球匯率問題和新興市場需求放緩,2015年全球電視顯示屏需求未達預期。”

IHS資深分析師Linda Lin表示:“2016年早期電視面板需求將持續下滑,原因在于去年過剩的面板庫存結轉。為了控制由于IT和電視面板產能過剩產生的赤字,面板廠商將不得不在今年年初降低產能利用率,因為平板銷售價格已經接近制造成本。”

筆記本電腦面板出貨預計將經歷最嚴重的同比下滑,2016年一季度同比下降14%達到4090萬單元。OLED電視面板預計將成為2016年Q1唯一增長的類型。

液晶電視面板的過量供應預計將持續到今年第一季度。中國的六大領導型電視制造商以及將降低同季度比37%,,年度比15%的面板采購量。同時,三星電子和LG電子一季度面板采購也將略有降低。

Lin表示:“領先的顯示屏制造商并沒有在去年第四季度顯著降低產能利用率,但是2016年第一季度情況發生了改變,它們將進行壓縮以減少負荷。春節期間工廠的維護及修理,以及向更薄玻璃過渡也將減少產量。京東方、華星光電、中電熊貓及其他正在加速新的8代線建設的中國領導型制造商,也將不得不減少第一季度產能利用率以應對面板價格和出貨量的下滑。”

Vtron威創拼接墻

Vtron威創拼接墻 臺達拼接墻

臺達拼接墻 飛利浦液晶拼接墻

飛利浦液晶拼接墻 aoc

aoc cisone啟沃

cisone啟沃 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃