2013年上半年,中國液晶電視市場可以說是精彩紛呈,從年初CES電子展上賺足人眼球的4K電視和OLED電視,到年中越來越火的智能電視,新產品、新技術更是層出不窮。另外,大屏化也成為液晶電視發展的一大趨勢,如今,60英寸以上甚至80英寸以上的超大尺寸電視已隨處可見。2013年液晶市場的品牌競爭依然激烈,雖然整體上本土品牌在與國外品牌的競爭中略占優勢,但從未來趨勢來看,本土品牌還需要更加把力。

報告要點:

品牌關注格局:與國外品牌的對峙中本土品牌略占優勢。

產品關注型號:三星 UA55ES8000以較大優勢奪冠。

3D電視結構:3D電視的關注比例占據市場主流。

智能電視結構:上半年度智能電視的關注占比達三成。

超高清電視結構:超高清的關注占比呈現直線上升走勢。

背光燈類型:上半年度LED電視的關注優勢繼續擴大。

屏幕尺寸結構:42英寸的液晶電視最受消費者關注。

價格段結構:8000元以上高價格段產品的關注比例有所上漲。

主流廠商分析:三星的關注比例呈上升走勢,創維下滑。

一、市場概述

“三足鼎立”的市場關注格局依舊

2013年上半年,中國液晶電視市場上,品牌關注格局變化不大,本土品牌與日系、韓系品牌勢成三足。從具體的變化來看,主要受到韓系品牌的沖擊,本土品牌的關注度略有下滑。

液晶電視繼續朝著大屏化發展

據ZDC數據顯示,2013年上半年,中國液晶電視市場上,液晶電視的屏幕尺寸呈現逐步增大的趨勢。市場的電視屏幕平均尺寸由1月的39.44英寸,增大至6月的40.02英寸,突破40英寸大關。

智能電視領域競爭趨于白熱化

2013年上半年,智能電視在中國有了一個穩步的發展,其市場關注份額也增長到了33.5%。隨著各大電視廠商將重心開始轉移到智能電視上,甚至一些傳統電商如樂視、小米也開始著手智能電視領域,相信在下半年智能電視市場競爭將更顯激烈。

二、品牌關注格局

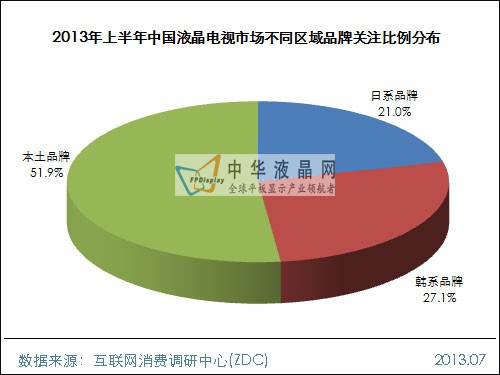

與國外品牌的對峙中本土品牌略占優勢

從整體來看,2013年上半年,中國液晶電視市場上,依舊保持著“三足鼎立”的市場關注格局,本土品牌在與國外品牌的對峙中略占優勢,關注份額為51.9%,而國外品牌的受眾化程度不容小噓,累計占據了市場48.1%的關注份額,其中日系和韓系的關注比例分別為21.0%和27.1%。

(圖) 2013年上半年中國液晶電視市場不同區域品牌關注比例分布

韓系與日系品牌均有一定的關注增長

雖然在整體上本土品牌的關注略占優勢,但從Q1與Q2的數據對比來看,本土品牌的關注份額在逐步減少,而韓系與日系品牌的關注度均有一個不錯的上漲,分別上漲了2.3和0.8個百分點。ZDC分析師認為,本土品牌關注下滑的主要原因是受到國外品牌在新技術方面的沖擊,包括4K電視、OLED電視及智能電視。

(圖) 2013年Q1-Q2中國液晶電視市場不同區域品牌關注比例對比

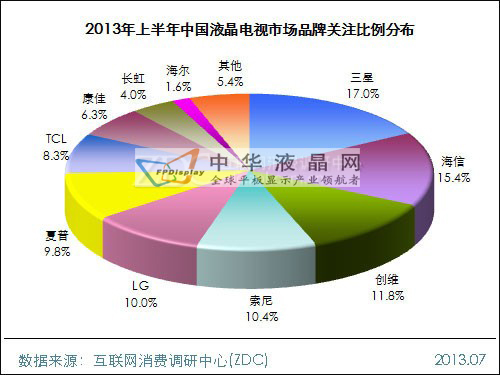

三星、海信繼續領跑中國液晶電視市場

從具體品牌的關注比例來看,2013年上半年,三星以17.0%的關注比例繼續保持領先優勢,海信緊隨其后,關注比例為15.4%,兩者相差僅為1.6%。創維則排在第三位,關注比例為11.8%。

(圖) 2013年上半年中國液晶電視市場品牌關注比例分布

第二季度LG的關注排名上升兩個位次

對比Q1與Q2的關注數據來看,三星、海信與創維分別保持前三甲位置不變,關注比例變動保持在兩個百分點以內。值得注意的是,LG在Q2關注排名上升至第四位,關注比例達到10.6%;同時,索尼與夏普的關注排名均下落一個位次,關注比例分別為10.5%和9.8%。而眾多本土品牌的關注排名保持排名,關注比例基本變化不大。

表 2013年Q1-Q2中國液晶電視市場品牌關注比例對比

三、產品關注格局

(一) 產品關注型號

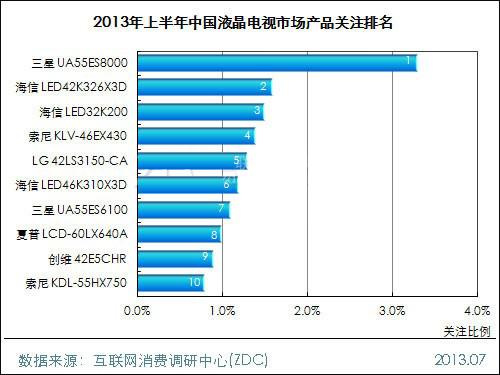

三星 UA55ES8000以較大優勢奪冠

2013年上半年,中國液晶電視市場上,三星 UA55ES8000以3.3%的關注比例成為上半年度最受消費者關注的產品,這款55英寸、1920*1080分辨率、LED背光燈類型的3D智能電視產品6月末報價為14399元,較年初下降401元。

索尼 KLV-46EX430降價幅度最大

與年初的價格相比,上榜的十款液晶電視產品中有八款的價格出現下滑,且降價幅度均在300元以上,其中46英寸的LED全高清電視——索尼 KLV-46EX430降價幅度最大,達799元。

有六家不同品牌的產品上榜

可以發現,上半年度關注比例靠前的十款產品分屬六家品牌,其中,海信是擁有上榜產品最多的品牌,共有三款產品登上榜單。此十款產品的屏幕尺寸以40寸以上的大屏居多,平均售價為6039元,其中,售價過萬的產品有兩款,三星 UA55ES8000售價相對最高,達到14399元;而海信 LED32K200的售價相對最低,為1499元。

(圖) 2013年上半年中國液晶電視市場產品關注排名

表 2013年上半年中國液晶電視市場最受關注的十款產品及主要參數

(二) 產品類型結構

1、3D電視結構

3D電視的關注比例占據市場主流

2013年上半年,中國液晶電視市場上,隨著我國3D電視頻道和內容的不斷豐富以及各大品牌廠商重點推廣,市場上3D電視的關注比例超過五成,達到55.2%,已占據市場主流。

(圖) 2013年上半年中國液晶電視市場3D電視產品關注比例分布

上半年度3D電視的關注比例呈上升走勢

從上半年的關注走勢來看,我國3D電視的關注比例波動明顯,但每月均保持在五成以上,其中2月最低,僅為51.4%;在4月最高,達到58.1%。從趨勢線上可以看出,上半年度3D電視的關注比例呈上升走勢,6月關注比例較1月上漲了1.6%。

(圖) 2013年上半年中國液晶電視市場3D電視關注比例走勢

2、智能電視結構

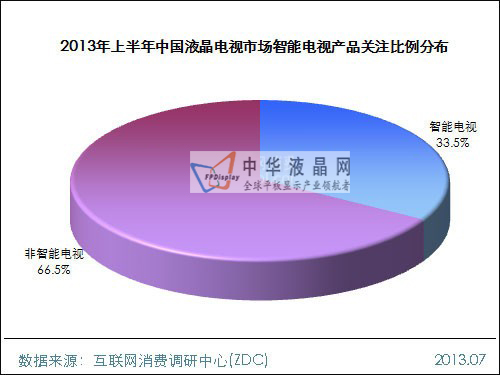

上半年度智能電視的關注占比達三成

2013年上半年,中國液晶電視市場上,智能電視的關注比例已超過三成,達到33.5%。但與非智能電視相比,市場差距依舊十分顯著。

(圖) 2013年上半年中國液晶電視市場智能電視產品關注比例分布

上半年度智能電視的關注比例呈上升走勢

從上半年的關注走勢來看,智能電視的關注比例在1-4月逐步上升,由1月的30.7%上漲至4月的35.4%,之后5、6月基本保持在35.0%左右。

從趨勢線上可以看出,上半年度智能電視的關注比例呈現良好上升走勢,6月關注比例較1月上漲了4.3%。同時,樂視超級電視和小米智能電視的加入也為液晶電視市場添加了新的活力,相信智能電視的關注比例在未來的一段時間將會持續走高。

(圖) 2013年上半年中國液晶電視市場智能電視關注比例走勢

3、超高清電視結構

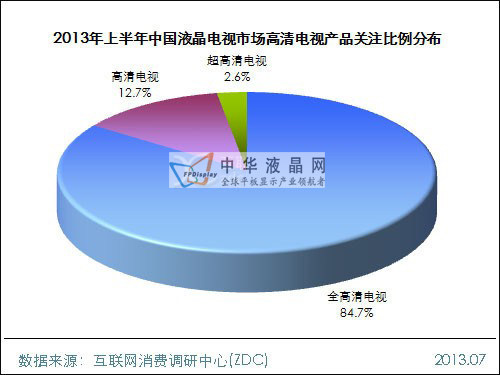

全高清電視占據液晶市場主導地位

2013年上半年,中國液晶電視市場上,全高清電視占據市場主導地位,其關注比例超過整個市場的八成,達到84.7%,遠高于高清電視12.7%和超高清電視2.6%。

(圖) 2013年上半年中國液晶電視市場高清電視產品關注比例分布

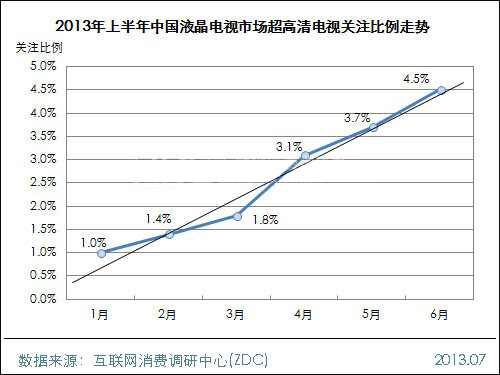

超高清的關注占比呈現直線上升走勢

雖然在整體液晶電視市場上,超高清電視的關注占比相對較小,但其市場潛力卻不容小覷。從上半年的走勢來看,超高清的關注占比呈現直線上升走勢,由1月1.0%上漲至6月的4.5%,增長率高達350%。

(圖) 2013年上半年中國液晶電視市場超高清電視關注比例走勢

(三) 產品參數結構

1、背光燈類型結構

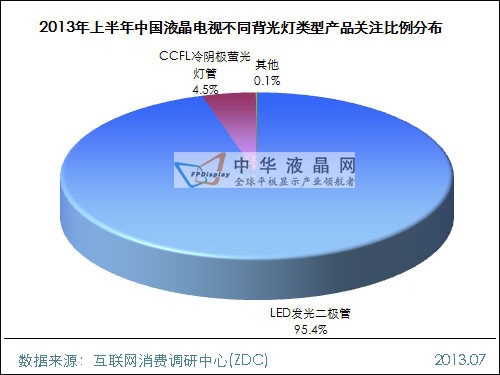

LED背光燈類型已全面占領市場

2013年上半年,中國液晶電視市場上,LED發光二級管背光燈類型已全面占領市場,其關注比例超過整個市場的九成,達到95.4%,遠遠高出CCFL背光燈類型的4.5%。

(圖) 2013年上半年中國液晶電視不同背光類型產品關注比例分布

LED電視的關注優勢繼續擴大

對比Q1與Q2的數據可以發現,LED電視的關注優勢在繼續擴大,Q2的關注比例高達96.3%,較Q1上漲了1.6%。而以CCFL熒光燈作為背光燈的LCD電視的關注比例則持續下滑,Q2關注比例僅為3.6%。

(圖) 2013年Q1-Q2中國液晶電視市場不同背光燈關注比例對比

2、屏幕尺寸結構

42英寸的液晶電視最受消費者關注

2013年上半年,中國液晶電視市場上,大尺寸的液晶電視繼續受到廣大消費者的重點關注。可以發現,關注比例靠前的十種屏幕尺寸中有八種尺寸在40英寸以上。其中,42英寸以18.1%的關注比例成為最受消費者關注的液晶電視屏幕尺寸,55英寸緊隨其后,關注比例為17.6%,關注比例超過10.0%的屏幕尺寸還有32英寸和46英寸,分別為15.5%和13.4%。

(圖) 2013年上半年中國液晶電視市場不同尺寸產品關注比例分布

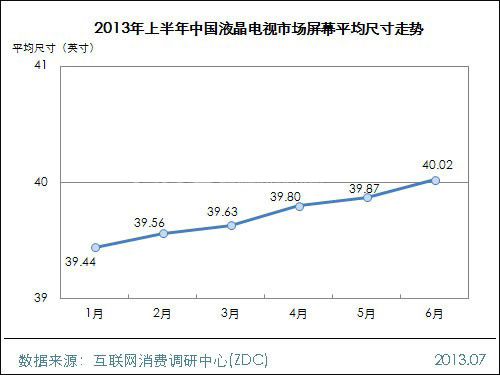

電視屏幕尺寸朝著大屏化發展

從上半年的走勢看,中國液晶電視的實際屏幕尺寸越來越大,6月平均尺寸突破40英寸大關,達到40.02英寸,較1月的39.44英寸增長了1.47%。

(圖) 2013年上半年中國液晶電視市場屏幕平均尺寸走勢

(四) 價格段結構

3001-5000元價格段機型關注度超三成

從價格結構來看,2013上半年中國液晶電視市場上,3001-5000元以32.3%的關注比例成為最受消費者關注的價格段,5001-8000元與3000元以下價格段的關注度均在兩成以上,分別為22.0%和21.3%。其余價格段的關注比例相對較小,均不足一成。

(圖) 2013年上半年中國液晶電視市場不同價格段產品關注比例分布

8000元以上的高價格段產品的關注比例有所上漲

對比第一、第二季度不同價格段的關注度數據變化可以發現,8000元以下價格段的關注比例均有所下滑,在Q2累計為73.6%,較Q1下降了3.6%。而8000元以上高價格段產品的關注比例有所上漲,在Q2累計達26.5%。

(圖) 2013年Q1-Q2中國液晶電視市場不同價格段關注比例對比

四、主流廠商分析

(一) 品牌走勢分析

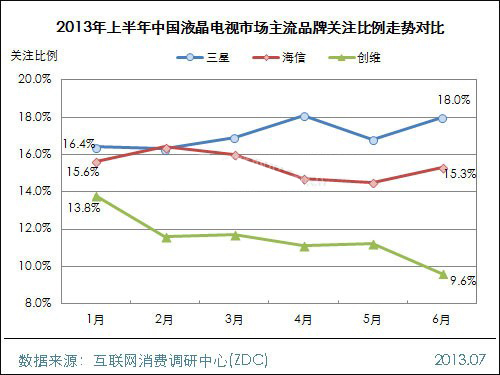

三星的關注比例呈上升走勢 創維下滑

2013年上半年,中國液晶電視市場上,三星呈上升走勢,其6月關注比例達18.0%,相比1月上漲了1.6%;海信走勢相對平穩,緊追三星,并在2月反超三星0.1%,之后與三星的差距開始拉大,6月關注比例為15.3%,基本與1月相持平;創維則呈下滑走勢,6月關注比例僅為9.6%,較1月下滑了4.2%。

(圖) 2013年上半年中國液晶電視市場主流品牌關注比例走勢對比

(二) 單品關注率對比

三星單品關注率相對最高

2013年上半年,中國液晶電視市場的前三強品牌中,三星的單品關注率相對最高,達到0.15%,顯示出三星較強的品牌競爭力。而海信與創維的單品關注率相差不大,分別為0.06%和0.05%,說明兩家品牌的市場競爭力海信略優。

(注:單品關注率=某品牌關注比例/該品牌市售產品數量*100%,單品關注率反映某品牌的產品平均競爭力。)

(圖) 2013年上半年中國液晶電視市場主流品牌單品關注率對比

康佳平板電視

康佳平板電視 創維平板電視

創維平板電視

LG平板電視

LG平板電視 海信平板電視

海信平板電視 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃