注:奧維咨詢(AVC)將平板顯示設備在商業及公共市場的應用定義為平板商用顯示市場,即FPD B2B 市場,其中包括B2B TV與B2B MNT兩個領域。B2B MNT即“商用顯示器”,商用顯示器市場是奧維咨詢(AVC)在FPD B2B 市場重點研究的兩大細分領域之一,涵蓋32”及以上規格的商用顯示器產品(可分為單屏與拼接屏的LCD及PDP產品),單屏產品不包括專業監視器和廣告機。

轉眼歲末將至,回顧2012年中國商用顯示器市場的發展狀況,受中國經濟增速放緩的影響,商用顯示器市場增長低于預期,但銷量規模仍然保持將近20%的增長,其中,拼接產品成為當前市場增長的主力軍而備受矚目。展望未來,在中國經濟增速逐漸回暖的背景下,商用顯示器市場將迎來快速增長的2013年,而把握市場變化方向和趨勢,并快速響應,占領先機,將成為各廠商成敗的關鍵。

一、2012年中國B2B MNT市場總體情況

奧維咨詢(AVC)基于長期對中國平板商用顯示市場的跟蹤研究,發布《2012年第三季度中國平板商用市場研究報告》,通過對市場現狀與發展趨勢的研究,為企業制定產品及營銷策略等等全方位競爭策略提供可靠的基礎。

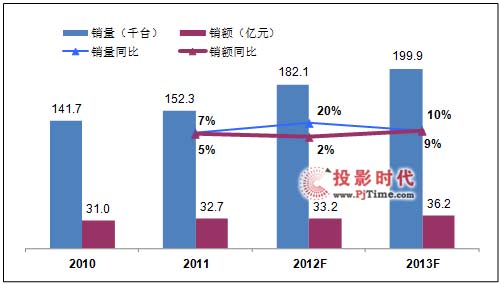

2012年以來中國商用顯示器市場總體基本保持較快速度的增長,根據奧維咨詢(AVC)最新發布的數據表明,2012年前三季度,中國B2B MNT市場銷售量12.5萬臺,同比增長19.0%左右,銷售額規模達23.2億元,同比增長1.6%左右。

奧維咨詢(AVC)認為:盡管前三季度國內GDP增幅持續疲軟,中國社科院、世界銀行、花旗集團等多家權威機構調低預期(全年GDP增長7.7%(原7.9%)),但對第四季度的預期仍然好于前三季度,且B2B MNT 市場第四季度會迎來政府、交通、金融等行業集中采購的高潮,基于此,AVC預計MNT市場第四季度銷量和銷額分別為5.7萬臺和10.0億元,市場成長主要得益于政府及公共事業、機場和高鐵等交通行業、能源資源和金融行業需求的持續增長,以及國家在西部地區基礎建設投資的拉動。預計2012年全年中國B2B MNT市場銷售量18.2萬臺,同比增長20%左右,銷售額規模達33.2億元,同比增長2%左右。

圖1 2010-2013F年 B2B MNT市場規模及變化

數據來源:奧維咨詢(AVC)

二、2012年中國 B2B MNT市場主要特征

縱觀2012年前三季度B2B MNT市場發展,主要呈現以下六點:

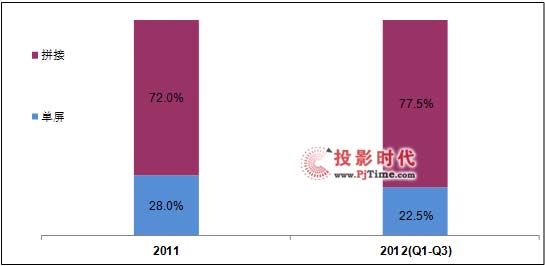

特征一:拼接產品保持高速增長,單屏產品發展不容樂觀。

2012年B2B MNT 市場拼接產品仍然占主流,且實現快速增長,前三季度銷售量9.7萬臺,同比增長30%以上,在MNT市場中銷售量占比達到77.5%,與去年全年的份額相比提升近4個百分點;單屏產品需求減少,呈現下降趨勢,前三季度銷售量2.8萬臺,同比下降達到8%。

圖2 2011-2012年前三季度B2B MNT市場單屏和拼接份額變化-銷量

數據來源:奧維咨詢(AVC)

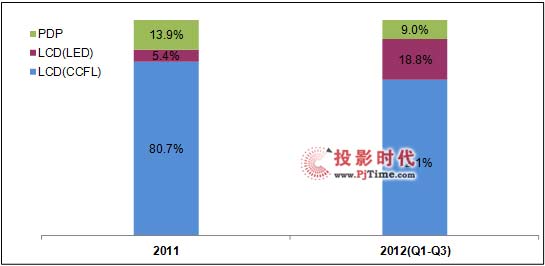

特征二:CCFL背光產品仍是主流,LED背光產品份額明顯提升。

2012年B2B MNT 市場CCFL背光的LCD產品仍然占主流,前三季度銷售量9.0萬臺,在MNT市場中銷售量占比達到72.1%,LED背光的LCD產品銷售量明顯增長,市場份額明顯上升,前三季度銷售量達到2.3萬臺,占比18.8%,與去年份額相比提高13.4%,LED產品的快速增長,導致CCFL和PDP份額均略有下降。

圖3 2011-2012年前三季度B2B MNT市場分技術份額變化-銷量

數據來源:奧維咨詢(AVC)

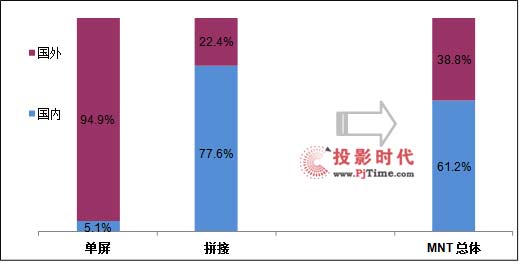

特征三:國產品牌總體優勢較強,三星笑傲群雄居首位。

總體來看,B2B MNT市場國產品牌規模較大,2012年前三季度包括眾多山寨品牌的國產品牌銷量占比達到60%以上,但是從單屏和拼接不同市場來看,單屏市場中外資品牌占據絕對優勢,拼接市場國產品牌由于價格優勢占據份額較大,前三季度單屏市場外資品牌占據95%左右的銷量份額,但是在拼接市場占據僅20%左右的份額。

圖4 2012年前三季度B2B MNT市場外資與國產品牌份額-銷量

數據來源:奧維咨詢(AVC)

從品牌陣營來看,當前中國B2B MNT市場品牌集中度不高,據奧維咨詢(AVC)監測數據顯示,前三季度前五名企業中內資企業居多,除三星以外,其他品牌的月均銷售量均低于1千臺,松下憑借單屏PDP產品,規模排名第二,而TOP6-13銷量企業中,內資企業較外資企業靠前,而TOP14以下企業主要以內資企業居多,夏普暫居第14位。

圖5 2012年前三季度B2B MNT市場品牌陣營-月均銷量

數據來源:奧維咨詢(AVC)

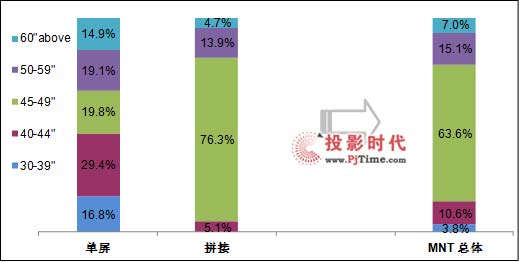

特征四:單屏市場60”以上大尺寸比重上升,拼接市場46”仍占主流。

2012年前三季度 ,B2B MNT主流尺寸仍是45-49”、40-44”和50-59”三個尺寸段,其中,45-49”銷量份額占比最高,前三季度達到60%以上。單屏和拼接不同尺寸段分布具有不同的特點,其中拼接市場尺寸相對集中,且目前主要以45-49”為主,前三季度銷量占比76%左右,其中,46”CCFL 背光超窄邊產品的銷量占比在70%以上,46”LED 拼接產品上市不久,銷量占比已近5%,而且這一趨勢還會上升,55”LED背光拼接產品目前銷量情況相對較好,占比近15%,未來需求會有明顯上升趨勢。單屏市場分尺寸段分布比較分散,40-44”尺寸段份額相對較大,前三季度占比29.4%,60”以上大尺寸產品銷量占比近15%,其中,近90%的銷量份額在60-79”尺寸段,其中松下、夏普、三星、賽普和唯瑞位居TOP5, 松下和夏普銷量占比分別為42%和27%,三星、賽普和唯瑞在該尺寸段銷量占比在6%以上, 82”和100”以上份額各占5%。隨著大尺寸需求的增多,以及三星、夏普和松下外資品牌在大尺寸產品的發力,60”以上份額將有上升趨勢。

圖6 2012年前三季度B2B MNT市場分尺寸段市場份額-銷量

數據來源:奧維咨詢(AVC)

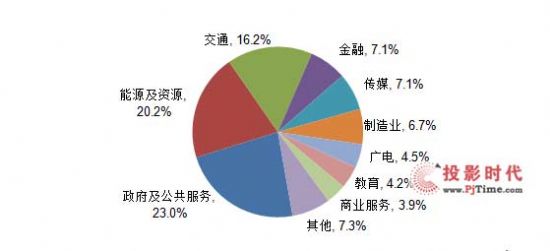

特征五:政府、能源、交通、金融四大傳統行業比重仍然較大,傳媒和教育行業需求有上升。

奧維咨詢(AVC)數據顯示,2012年前三季度B2B MNT市場政府及公共服務、能源資源、交通、金融、傳媒成為MNT TOP5應用市場,政府及公共服務行業在細分行業中需求仍然最高,占比23%。傳媒和教育行業需求有明顯增長,其中,傳媒行業主要是受交通行業發展的帶動,教育市場的增長主要是教育行業投資的加大以及對監考系統以及學校安全的重視。

圖7 2012年前三季度B2B MNT市場主要行業市場份額-銷量

數據來源:奧維咨詢(AVC)

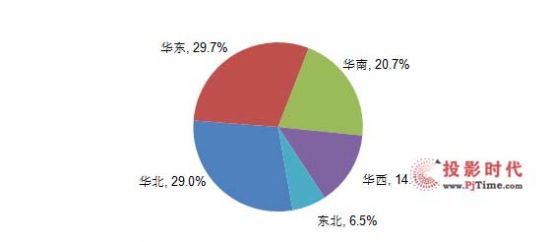

特征六:華北、華東、華南三大區域占據絕對優勢,華西區域比重趨增。

奧維咨詢(AVC)數據顯示,2012年前三季度B2B MNT市場華北、華東、華南三大區域優勢較強,占據市場近80%的比重,華西地區已成為B2B MNT 市場重點需求的增長點,主要需求點在于成渝經濟區建設在數字城管、平安城市、智慧交通等基礎設施建設投資,同時也有電力水利和銀行金融行業的推動,前三季度華西地區市場份額上升到14.1%。

圖8 2012年前三季度B2B MNT市場分區域市場份額-銷量

數據來源:奧維咨詢(AVC)

奧維咨詢(AVC)認為,未來中國B2B MNT 市場有以下三點趨勢值得關注:

趨勢一:拼接市場未來發展空間大,未來政府、交通和金融行業需求仍較大

奧維咨詢(AVC)認為,拼接市場增長的推動力主要體現在:

一是政府建設平安型城市等帶來的一系列需求,如公安、城管、交通等安防監控需求等,尤其是軌道交通建設在國家政策方面的支持下,繼續保持較大的增長規模,智能交通的推進將使得未來5年有200個以上的大中型城市建立城市交通指揮中心;

二是國家城市化進程的加快,以及為實現東、中、西部協調發展,除推進成渝經濟區建設以外,加大西北地區的投入,包括甘肅蘭州成為第五個國家級新區,新疆天山北坡經濟區列為西部重點培育的新的增長極之一,這無疑將加大西部地區在政府機關、煤炭、電力、石油化工、公檢法、軍隊、交通物流等各方面的建設投入;

三是品牌商間的激烈競爭推動了大屏拼接發展進程(LG 47”和55”拼接產品,三星UT系列,UD系列、UE系列涵蓋46”和55”產品,夏普60”450cd/m2-700cd/m2-1500cd/m2三個亮度的產品);

四是產品技術進步拉動市場需求增長,拼縫越來越小,從22mm 到 10.4mm, 再到6.7mm及 5.3mm,對DLP 背投產品產生一定的替代作用。

趨勢二:從CCFL到LED背光產品技術的升級將是大勢所趨

奧維咨詢(AVC)數據顯示,2012年前三季度B2B MNT市場LED產品滲透率明顯提高,2012年全年LED產品銷量占比在20%左右,比重進一步提升,主要原因如下:

一是需求方面,目前政府、教育、金融、交通等諸多商用領域,在國家節能減排政策的指導下,對終端顯示產品的節能環保提出更高的要求,而且LED背光產品相對CCFL背光以及PDP產品而言,其機身更輕且薄,安裝和維護更為方便,客戶也可以節約更多空間,可想而知,LED背光產品將順應市場需求而逐漸普及而成為市場主流;

二是單屏MNT市場LED產品定位較高,受到商用電視替代的可能性較小,且目前以三星和夏普為代表,重點推出或拓展其LED產品線,目前三星單屏產品有ME、DE和MD三大系列,覆蓋32”、 40”、46”和55”四個尺寸,夏普除目前70”LED 觸摸產品以外,也已經開始上市60”和80”更大尺寸的LED產品;

三是拼接市場目前雖然是CCFL的天下,但47”和55”LED 背光新產品進入市場已有一年之久,相對46”拼接產品來講,其尺寸更大,拼縫更小的優勢已廣受市場認可,同時,夏普60”拼接產品在亮度方面也有所完善,450cd/m2低亮產品憑借較高的性價比,推動其銷售規模也明顯上升。奧維咨詢(AVC)監測數據顯示,2012年前三季度 B2B MNT拼接市場LED產品銷售量16.3千臺,滲透率達到25%,隨著上游三星46”LED背光面板的規模上市,以及46”CCFL 超窄邊拼接面板的逐漸退市,加上LG及夏普LED拼接面板的逐漸開放和應用,拼接市場LED背光產品將會逐漸替代CCFL拼接產品。

趨勢三:價格戰愈演愈烈,液晶拼接市場面臨洗牌

近兩年,液晶拼接市場在國內信息化進程的加快以及液晶技術不斷發展的推動下實現了快速增長,但同時拼接市場的進入門檻較低,在高利潤的驅動下,眾多品牌大量涌入,造成目前產品同質化嚴重的現象,眾多品牌的競爭都是在拼價格,以46”CCFL背光超窄邊低亮產品為例,終端成交價格降至含稅0.85萬-1萬之間,最低甚至0.8萬,與年初相比降幅達到40%以上,而即使是今年主推的46英寸LED背光拼接新品,其價格與同尺寸CCFL背光的價格差距仍然很大,低價格競爭仍然會加劇。

奧維咨詢認為:液晶拼接市場的低價格無序競爭,勢必引起市場全面洗牌。一方面,眾多品牌低價格競爭肯定會造成其質量很難保證,以及系統建設、施工安裝、維護、售后服務等方面存在諸多問題;另一方面,液晶拼接市場的無序競爭,低價格混戰也會使得廠商的利潤更薄,對于技術和資金相對劣勢的小品牌來講,血拼價格將成為惟一的出路。而低價格競爭的愈演愈烈,最終將逼迫眾多小品牌出局,也就預示著拼接市場進入洗牌階段,那些重視品牌建設和服務意識且渠道資源與架構深厚與專業的品牌,如三星、LG、飛利浦、夏普、松下、TCL、創維、唯瑞、長虹、威創等將隨著市場秩序的逐漸穩定將迎來更多的發展空間。

Vtron威創拼接墻

Vtron威創拼接墻 臺達拼接墻

臺達拼接墻 飛利浦液晶拼接墻

飛利浦液晶拼接墻 aoc

aoc cisone啟沃

cisone啟沃 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃