市場研究機構 NPD DisplaySearch 近期發布最新的 OLED技術與市場趨勢報告 (OLED Technology Report),指出 2011年 OLED 技術進展快速,而預期 2012年將是許多主動式有機發光二極體(AMOLED)量產技術達到成熟,并應用在大型化面板量產的開始。

NPD DisplaySearch 預期接下來十年 OLED 技術將持續蓬勃發展,尤其在有機發光材料、有機材料鍍膜(color patterning)、電路驅動方式與封裝(Encapsulation)等技術都有很好進展,雖然目前 OLED 最大量產玻璃基板為5.5代,而5.5代以上的量產成本結構尚不明確,但隨著AMOLED的技術逐漸成熟穩定,AMOLED面板廠將開始導入量產于大尺寸應用上,預計2012年將有1,000萬片以上的 AMOLED 平板電腦面板出貨,且AMOLED 電視出貨將達10萬臺以上。

OLED技術發展于1980年代,商業化應用則始于1990年代后期;近年來有不少廠商熱衷于發展AMOLED顯示技術,其中以三星移動顯示(SMD) 5.5代生產線為代表,同時SMD與LG Display也已經分別公布其8代線AMOLED投資計劃。其他面板廠商則不論是新進入或曾經退出并重新進入者有友達光電(AUO)、新奇美(CMI)、彩虹(IRICO)、天馬(Tianma)與京東方(BOE)等等,均在AMOLED的技術上逐步開發并逐漸取得一定的進展。

NPD DisplaySearch 指出,OLED顯示器具有高對比、反應速度快、較寬色域、廣視角、應用溫度范圍寬及低能耗等特性,除此之外,OLED顯示器還能應用于更薄背板,以制作可撓式或透明顯示器。

根據 NPD DisplaySearch分析,2011年OLED面板產值預計達40億美元,約為所有平面顯示器產值的4%;2018年則將創造超過200億美元產值,達到了所有平面顯示器產值的16%。此外,應用 OLED 在照明上也自 2011年開始起飛,預計到 2018年將達60億美元產值。

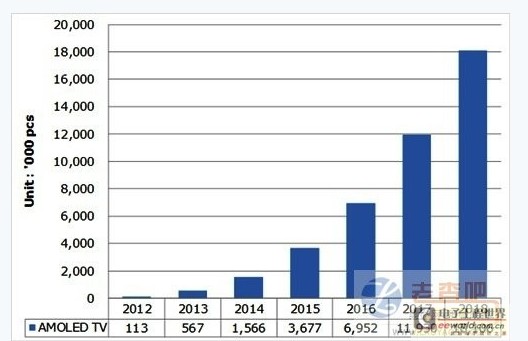

NPD DisplaySearch 并預測 AMOLED電視將于2017年達到1,000萬臺以上的規模。雖然在AMOLED 電視面板量產初期會有規模經濟不夠、量產穩定性不夠以及成本過高等問題,但在電視品牌廠商追求產品差異化的動機之下,預計將會有策略性的AMOLED 電視訂價方式,以刺激終端市場消費者的購買動機。

AMOLED電視面板出貨(來源:NPD DisplaySearch)

NPD DisplaySearch新型顯示技術研究副總Jennifer Colegrove表示:「 OLED 顯示技術已取得很好進展,不過對于大尺寸面板制造成本仍高,這將是一大挑戰。目前OLED已在中小尺寸領域實現量產并應用于智慧型手機,一旦OLED 8代線在2年內開始量產,也就是代表AMOLED即將在大尺寸應用如平面電視、筆記本電腦及平板領域與TFT LCD競爭。

Colegrove指出,2011年12月三星推出7.7寸 AMOLED 平板電腦,預計2012年將有更多平板電腦采用 AMOLED 面板;同時今年SMD與LG Display 也將分別實現AMOLED應用于55寸等級大尺寸平面電視量產。

AMOLED的一大關鍵技術為背板(Back Plane),NPD DisplaySearch 的報告也特別針對背板技術進行全方位分析。目前來說,幾乎所有AMOLED應用都是采用低溫多晶硅(LTPS)背板技術,但越來越多的廠商正在發展金屬氧化物(oxide)或非晶硅TFT (a-Si TFT)背板,并計劃于2012開始投入生產。

LTPS、Oxide與a-Si 背板特性比較(來源:NPD DisplaySearch)

NPD DisplaySearch報告其他重點包括:

各種有機發光材料(Organic materials)均有不同的發光效率,其范圍由10 cd/A到100 cd/A 不等。而經過許多材料廠商的努力,目前已經可以透過采用更好的紅色與綠色磷光材料(phosphorescent materials)而達到發光效率的提升。

目前幾乎所有AMOLED顯示器的有機材料鍍膜(Color Patterning)技術都是采用精細金屬掩膜(Fine Metal Mask,FMM)的蒸鍍方法(Thermal Evaporation),不過這個方法材料損耗較大且受限于基板尺寸。目前許多新的技術逐漸被開發,并用以提高材料使用率及蒸鍍均勻性,如將蒸鍍時有機材料源從點狀改成線狀發散(linear、area sources)等等。

其他有機材料鍍膜方式如采用彩色濾光膜加白光AMOLED或者采用噴墨涂層(Solution-Processed )的有機發光材料等等也開始有面板廠商開發,而且已被驗證可使用于大尺寸生產線。這些也將是AMOLED量產的一大突破。

康佳平板電視

康佳平板電視 創維平板電視

創維平板電視

LG平板電視

LG平板電視 海信平板電視

海信平板電視 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃