7月28日,市場調研機構DisplaySearch發布了最新全球電視市場報告,稱由于發達國家市場持續低迷,預計2011年全球電視總出貨量將比原來的預期低3%,為2億5200萬臺。報告稱,2010年北美市場電視出貨量成長為4%,但今年預計成長率僅為2%。而西歐市場也將較去年減少1.5%。

日本政府在2009年和2010年實施鼓勵政策,使市場得到很高成長;但隨著鼓勵政策結束,2011年日本電視市場預計將下跌40%以上。雖然日本于7月24日關閉類比電視網路,在一定程度上拉動了市場需求,但對市場的整體下跌也只起到微幅緩減作用。

“在北美、西歐、日本等已開發市場CRT電視已廣泛被平面電視所取代,我們預計2011年市場需求將有所減緩。”DisplaySearch 北美電視研究總監Paul Gagnon說到,“中國、拉丁美洲、印度等新興市場平面電視滲透率較低,市場需求依然強勁,基本將抵銷已開發市場的下跌值。”

2011-2015年,新興市場電視出貨年平均成長率為6%,而已開發國家市場僅為0.3%。2011年中國將超過北美和西歐成為全球最大的平面電視市場,總出貨量超過4600萬臺,并將在預測期內一直穩居首位。

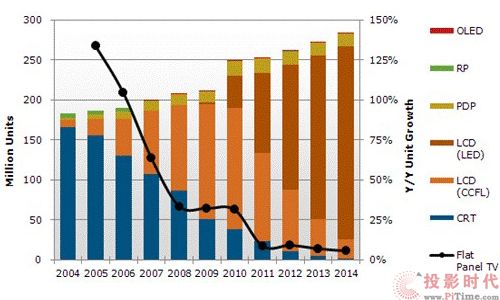

2004-2014年從技術類型預測全球電視出貨情況(單位:百萬臺)

液晶電視仍為主導機型,成長速度領先

液晶電視市場比重持續上升,目前市占率為84%。出貨量預計將由2010年的1億9200萬臺上升到今年的2億1000萬臺。但低于原先預期的2億1700萬臺,這也直接導致全球電視總出貨量減少。

LED背光、3D等新興技術在一定程度上穩定了液晶電視的價格,按加權平均數計算2011年價格僅較去年下跌7%,營收也有小幅提高。但到2013年,當新興功能逐漸失去價格優勢,液晶電視營收也會開始下降。2011年LED背光電視占總液晶電視出貨量的46%,而3D電視則占8%。

等離子電視仍是平面電視市場主要技術,但隨著液晶電視的發展,等離子電視市場比例正緩慢減小,這個情況在40-49寸電視尤為突出,所以等離子電視廠商將更專注生產50寸及以上尺寸電視市場。就全球電視出貨量而言,電漿電視市場比重將從2011年的7%下跌到2015年的5%以下。

OLED電視將于2012年下半年加入到40寸及更大尺寸電視市場的角逐中,但因為價格較高和產量有限,預估到2015年,OLED電視在40寸及以上尺寸僅有2%市場占有率。

中國、亞太、拉丁美洲、東歐、中東、非洲等新興地區的平面電視市場發展最為強勁,未來四年年平均成長率為17%。隨著印度市場蓬勃發展,亞太地區成為發展最為迅速的市場。相反,北美、日本、西歐等已開發市場在同期間內卻沒有什么成長。

關于3D電視市場預測并未有大改動,2011年3D電視出貨量預計達2000萬臺,到2015年出貨量將超過1億臺。盡管消費者對新興技術和標準的疑惑可能一直存在,但隨著價格和成本的降低,3D將成為40寸及更大尺寸電視的標準電視功能。2011年幾乎四分之一的40寸及以上尺寸電視具備3D功能,到2015年則將高達84%。

康佳平板電視

康佳平板電視 創維平板電視

創維平板電視

LG平板電視

LG平板電視 海信平板電視

海信平板電視 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃