市場(chǎng)綜述

等離子銷(xiāo)量“一路狂奔”,重點(diǎn)尺寸“三足鼎立”

————2008年1-8月等離子市場(chǎng)發(fā)展綜述

奧維咨詢(xún)(AVC)副總經(jīng)理 金曉鋒 分析師 張玲

一.

2008年8月的奧運(yùn)賽場(chǎng)上,我國(guó)選手奮力拼搏,捷報(bào)頻傳,同樣,2008年1-8月的彩電市場(chǎng)上,等離子也交上了一份令人歡欣鼓舞的答卷。

來(lái)自?shī)W維咨詢(xún)(AVC)的數(shù)據(jù)顯示,2008年1-8月份,中國(guó)等離子電視銷(xiāo)量為118.3萬(wàn)臺(tái),同比07年1-8月份大增309.7%;銷(xiāo)額為104.3億元,同比大增183.1%。相比而言, 08年1-8月份液晶電視的銷(xiāo)量同比07年1-8月份增幅僅為56.8%, 銷(xiāo)額同比增幅為52.6%。另外,等離子電視占整個(gè)平板市場(chǎng)的比重也由2007年1-8月份的6%提高到了2008年同期的14.3%,并且,08年1-8月內(nèi)此占比也有很大提升,由1月份的13.7%升高到8月份的17.2%。

圖1:2008年1-8月份等離子月度銷(xiāo)量及環(huán)比增長(zhǎng)率

這一切都說(shuō)明,等離子電視在2008年實(shí)現(xiàn)了跨越式的增長(zhǎng)。在銷(xiāo)量飆升的大背景下,等離子市場(chǎng)跌宕起伏的發(fā)展歷程、自然災(zāi)害與奧運(yùn)利好的抗衡紛紛精彩呈現(xiàn),下面就讓我們來(lái)回顧一下這一時(shí)期的市場(chǎng)風(fēng)云。

二.市場(chǎng)回顧

低開(kāi):災(zāi)害月致等離子增長(zhǎng)走低

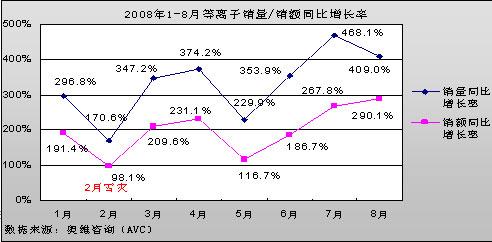

2008年也是中國(guó)多災(zāi)多難的一年,年初全國(guó)范圍內(nèi)的雪災(zāi)給電力、通信、交通以及人民的生產(chǎn)生活造成了巨大危害,但是在此條件下,我國(guó)整體國(guó)民經(jīng)濟(jì)總體依然頑強(qiáng)的維持繼續(xù)增長(zhǎng)態(tài)勢(shì)。同期的等離子市場(chǎng)也同樣受到了一定程度的影響,來(lái)自?shī)W維咨詢(xún)(AVC)的數(shù)據(jù)顯示,受災(zāi)害影響,2008年2月份等離子電視銷(xiāo)量增長(zhǎng)明顯出現(xiàn)低谷。

圖2:2008年1-8月等離子銷(xiāo)量/銷(xiāo)額同比增長(zhǎng)率

反彈:等離子蓄勢(shì)而發(fā),奧運(yùn)旗開(kāi)得勝

雖然開(kāi)年2月份由于雪災(zāi)肆虐影響了開(kāi)局,但進(jìn)入3-4月,伴隨受到壓滯的2月份市場(chǎng)需求的釋放、新上市機(jī)型的帶動(dòng)、等離子價(jià)格的進(jìn)一步下降和行業(yè)標(biāo)準(zhǔn)的發(fā)布,等離子市場(chǎng)出現(xiàn)強(qiáng)勢(shì)爬升,與去年同期相比增長(zhǎng)幅度更是超過(guò)300%。

繼后5月份液晶大打價(jià)格戰(zhàn),使得等離子銷(xiāo)量當(dāng)月小幅下挫,但是總體來(lái)看,等離子在08年上半年銷(xiāo)量總體勢(shì)頭是猛增,其最大的得益點(diǎn)就源于奧運(yùn)對(duì)平板電視的拉動(dòng)作用。07年年底和08年年初,各家廠商不堪液晶陷身紅海,紛紛轉(zhuǎn)推等離子,以謀求新的利潤(rùn)點(diǎn),這使得等離子廠商陣營(yíng)空前加強(qiáng),新機(jī)種不斷投入市場(chǎng)。隨著奧運(yùn)高清頻道的開(kāi)播,能夠收看奧運(yùn)節(jié)目的高清電視借助奧運(yùn)之風(fēng),勢(shì)不可擋的吸引了中國(guó)大多數(shù)消費(fèi)者的眼球,各廠商也不約而同的打起運(yùn)動(dòng)高清的口號(hào),明確的促銷(xiāo)定位,加上視覺(jué)舒適度好、可視角度大、對(duì)比度高、色彩表現(xiàn)度強(qiáng)等幾個(gè)等離子固有的優(yōu)勢(shì),銷(xiāo)售規(guī)模在上半年的基礎(chǔ)上再度增速,可以說(shuō),等離子在奧運(yùn)這塊蛋糕前是厚積薄發(fā),舍我其誰(shuí)!

高走:等離子超越液晶,拿下增長(zhǎng)率冠軍

面對(duì)困難與機(jī)遇,我們認(rèn)為,等離子電視在2008年1-8月的增速可以用“一路狂奔”來(lái)形容。來(lái)自?shī)W維咨詢(xún)(AVC)的數(shù)據(jù)顯示,2008年1-8月,等離子市場(chǎng)的同比增長(zhǎng)率一直維持在170%以上,并在4月和7月達(dá)到347%和285%的高峰,而累計(jì)同比增長(zhǎng)率更是達(dá)到了300%以上。以液晶作參考,同期液晶的同比增長(zhǎng)率維持在16%以上,在3月和4月達(dá)到90%和85%,而累計(jì)同比增長(zhǎng)率僅為57%。相比而言,等離子規(guī)模和比重持續(xù)飆升,凸現(xiàn)出更多的市場(chǎng),我們可以期待等離子明天會(huì)更好。

至此,我們不能不說(shuō),08年1-8月的等離子電視市場(chǎng)在風(fēng)起云涌的環(huán)境下大勝而歸。

三.影響因素

那么,是什么原因促使等離子銷(xiāo)量一路如此的高歌猛進(jìn)呢?我們總結(jié),原因主要有以下五個(gè)方面:

因素一:上游增產(chǎn),國(guó)內(nèi)卡位

隨著市場(chǎng)對(duì)等離子的認(rèn)可和08年初等離子市場(chǎng)的回暖,許多原本放棄等離子而專(zhuān)攻液晶的廠商都重新加入了等離子陣營(yíng)。國(guó)內(nèi)彩電業(yè)巨頭長(zhǎng)虹可以說(shuō)是國(guó)內(nèi)陣營(yíng)中等離子最堅(jiān)定的擁護(hù)者,2006年長(zhǎng)虹旗下虹歐以巨資收購(gòu)掌握幾十項(xiàng)核心專(zhuān)利的韓國(guó)ORION公司為橋梁掌握了等離子屏的核心技術(shù),實(shí)現(xiàn)了從上游等離子屏到下游整機(jī)生產(chǎn)的整條產(chǎn)業(yè)鏈布局的完善。2007年投資6.75億元興建的長(zhǎng)虹等離子屏一期工程下個(gè)月即將實(shí)現(xiàn)量產(chǎn),到2010年三期工程完工后將形成年產(chǎn)600萬(wàn)片等離子屏的產(chǎn)能。至此,長(zhǎng)虹已經(jīng)坐穩(wěn)了國(guó)內(nèi)等離子廠商老大的位置。在長(zhǎng)虹力挺等離子,眾多廠商加盟等離子的大背景下,等離子的道路也會(huì)越走越寬。

因素二:內(nèi)資變強(qiáng),合資下降

國(guó)內(nèi)品牌收復(fù)失地,合資品牌份額下降。來(lái)自?shī)W維咨詢(xún)(AVC)的數(shù)據(jù)顯示,2007年1-8月份國(guó)內(nèi)品牌和合資品牌的整體銷(xiāo)量占比分別為25.4%和74.6%,而08年同期國(guó)內(nèi)品牌和合資品牌的整體銷(xiāo)量占比分別為55.3%和44.7%。國(guó)內(nèi)品牌轉(zhuǎn)而控制大半江山,這很大程度上是與雙方渠道和產(chǎn)品線布局相關(guān)的。一方面國(guó)內(nèi)品牌借助32寸積極突破上量,另一方面國(guó)產(chǎn)品牌充分利用自身銷(xiāo)售渠道建設(shè)的優(yōu)勢(shì),在國(guó)美、蘇寧等全國(guó)性大賣(mài)場(chǎng)之外積極打通二、三、四級(jí)市場(chǎng)的其他渠道,而這些渠道優(yōu)勢(shì)是外資品牌所不具備的,這也極大的促進(jìn)了國(guó)內(nèi)品牌份額的擴(kuò)張。

因素三:標(biāo)準(zhǔn)正名,協(xié)會(huì)推進(jìn)

中國(guó)電子視像行業(yè)協(xié)會(huì)于今年4月22日發(fā)布了《中國(guó)等離子彩電行業(yè)動(dòng)態(tài)清晰度測(cè)量及顯示標(biāo)準(zhǔn)》。根據(jù)此標(biāo)準(zhǔn),分辨率不再是考察清晰度的唯一標(biāo)準(zhǔn),在考量運(yùn)動(dòng)畫(huà)面的清晰度的時(shí)候,等離子要比液晶表現(xiàn)優(yōu)秀。這一標(biāo)準(zhǔn)的發(fā)布,極大的為等離子正了名,等離子電視各廠家也不再沉默,牢牢抓住動(dòng)態(tài)清晰度等方面的技術(shù)優(yōu)勢(shì),在宣傳上極力扭轉(zhuǎn)消費(fèi)者以往對(duì)等離子認(rèn)識(shí)上的種種的錯(cuò)誤觀點(diǎn),并借力奧運(yùn)實(shí)現(xiàn)了銷(xiāo)量的猛增。

因素四:全面開(kāi)花,布局合理

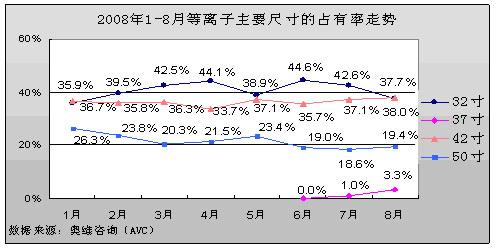

等離子各個(gè)尺寸全面開(kāi)花,布局更趨完善。32英寸等離子電視在2008年上半年打了一場(chǎng)漂亮的“翻身仗”,自上市以來(lái)迅速的做強(qiáng)做大,與原有的42寸和50寸形成三分天下之勢(shì)。32寸的成功使得等離子產(chǎn)品線更趨完善,解決了等離子原有的小尺寸空缺的尷尬,更迅速成為等離子一支生猛的主力軍,對(duì)液晶而言形成一種無(wú)形的壓力。加上今年上半年廠家又不失時(shí)機(jī)地推出37寸填補(bǔ)了等離子電視在中等尺寸的空白,等離子已經(jīng)在各個(gè)尺寸全面開(kāi)花 。至此,等離子內(nèi)部產(chǎn)品線通過(guò)向上繼續(xù)發(fā)展50寸及以上的大屏幕以圖做大商用市場(chǎng),向下主推32寸和37寸以求搶占零售市場(chǎng),相較以前42寸獨(dú)大來(lái)說(shuō),內(nèi)部產(chǎn)品結(jié)構(gòu)更趨合理和完善。

圖3:2008年1-8月等離子主要尺寸的占有率走勢(shì)

因素五:迎合潮流,快速突破

2008年,中國(guó)彩電市場(chǎng)的城鎮(zhèn)居民百戶(hù)擁有量達(dá)到132臺(tái),而老百姓為家居購(gòu)買(mǎi)電視也逐漸體現(xiàn)出兩個(gè)新的潮流。其一,除了客廳電視外,第二電視臥室電視逐漸成為另一個(gè)需求拉動(dòng)點(diǎn),客廳電視的購(gòu)買(mǎi)動(dòng)機(jī)已經(jīng)由過(guò)去的新增購(gòu)買(mǎi)轉(zhuǎn)為更新?lián)Q代,而臥室電視的購(gòu)買(mǎi)動(dòng)機(jī)主要集中在新增購(gòu)買(mǎi)。其二,受戶(hù)型面積所限及時(shí)下住宅設(shè)計(jì)潮流影響,目前中國(guó)百姓客廳擺放電視的尺寸主要集中于42寸及50寸,并日益趨向大尺寸,而臥室部分需求則主要集中于小尺寸中的26寸和32寸。2008年等離子向上發(fā)展50寸大尺寸、向下發(fā)展32寸小尺寸,這恰好迎合了家用市場(chǎng)的兩個(gè)新潮流,也因此極大的促進(jìn)了等離子銷(xiāo)量的飆升。因此,我們可以預(yù)見(jiàn),未來(lái)一段時(shí)間內(nèi)等離子銷(xiāo)量仍有很大的提升空間。

以上我們看到,等離子取得了如此輝煌的戰(zhàn)績(jī)是與這五個(gè)因素密切相關(guān)的,那么在這五個(gè)因素的影響下,等離子的后續(xù)發(fā)展又將如何,會(huì)出現(xiàn)什么吸引眼球的看點(diǎn)呢?

四.趨勢(shì)與看點(diǎn)

趨勢(shì):多元并存帶動(dòng)規(guī)模增速;四元開(kāi)泰笑看后勢(shì)趨好

我們認(rèn)為,在32寸、42寸和50寸4:4:2三分天下的現(xiàn)有格局下,等離子市場(chǎng)依然機(jī)會(huì)與威脅并存,并且國(guó)內(nèi)等離子市場(chǎng)在未來(lái)一段較長(zhǎng)時(shí)間內(nèi)依然會(huì)維持較高的增長(zhǎng)速度。37寸的開(kāi)局旺銷(xiāo),使得我們有理由期待它在未來(lái)與現(xiàn)有的三大主流尺寸形成四元開(kāi)泰之勢(shì),共同拉動(dòng)等離子的銷(xiāo)售規(guī)模進(jìn)一步上行。

看點(diǎn)一:32寸等離子與液晶的捍衛(wèi)之戰(zhàn)

隨著32寸等離子市場(chǎng)份額的快速膨脹,32寸等離子和32寸液晶之間火藥味也越來(lái)越濃,32寸液晶數(shù)量眾多的面板供應(yīng)商與32寸等離子面板供應(yīng)商的單一,給32寸等離子的成長(zhǎng)帶來(lái)不小的壓力。近兩個(gè)月以來(lái),液晶面板價(jià)格持續(xù)降低,上半年售價(jià)平穩(wěn)的32寸面板,在7-8月份也出現(xiàn)了5美元-13美元的降價(jià),現(xiàn)在32寸液晶面板均價(jià)已經(jīng)降至280美元左右。液晶面板的瘋狂降價(jià),迫使32寸等離子面板出現(xiàn)了235美元的超低價(jià)格,這讓等離子面板的供應(yīng)廠家利薄甚至虧損,對(duì)32寸等離子的發(fā)展也是趨待解決的問(wèn)題之一。液晶瘋狂降價(jià)也使得等離子兵臨城下,必須隨行就市跟隨降價(jià),以維持其低價(jià)優(yōu)勢(shì)。加之三星SDI近期也將開(kāi)始小規(guī)模量產(chǎn)32寸等離子來(lái)供應(yīng)中國(guó)市場(chǎng),32寸平板市場(chǎng)格局未來(lái)會(huì)發(fā)生什么樣的變化,讓我們拭目以待。

看點(diǎn)二:37寸差異化戰(zhàn)略泥潭突圍

另一個(gè)我們不得不說(shuō)的尺寸是37寸,它的推出,又一次改寫(xiě)了等離子和液晶的對(duì)峙情況,37寸等離子存在市場(chǎng)空間,但夾在32寸等離子、37寸液晶和42寸等離子之間,處境微妙。對(duì)此,奧維營(yíng)銷(xiāo)副總經(jīng)理金曉峰表示,37英寸等離子應(yīng)明確市場(chǎng)定位,以比40/42寸機(jī)型低的價(jià)格優(yōu)勢(shì)和比32寸等離子高的性能優(yōu)勢(shì),抓住42寸等離子轉(zhuǎn)向高清的契機(jī),搶灘原來(lái)42寸標(biāo)清等離子的市場(chǎng),以圖快速崛起。

五、未來(lái)建議

建議一:渠道下沉,逐鹿鄉(xiāng)鎮(zhèn)

再次,由于一二級(jí)市場(chǎng)渠道的成熟,在做穩(wěn)一二級(jí)市場(chǎng)的前提下,國(guó)內(nèi)廠家應(yīng)該加大渠道下沉力度,著力開(kāi)發(fā)滲透率相對(duì)不高的三四級(jí)市場(chǎng),以自身優(yōu)勢(shì)應(yīng)對(duì)市場(chǎng),避開(kāi)一二級(jí)市場(chǎng)的激烈競(jìng)爭(zhēng),以自身固有的渠道優(yōu)勢(shì)推動(dòng)銷(xiāo)量上行。

建議二:強(qiáng)化高清產(chǎn)品布局,由價(jià)格戰(zhàn)轉(zhuǎn)入價(jià)值戰(zhàn)

此外,等離子應(yīng)著手逐步由價(jià)格優(yōu)勢(shì)過(guò)渡為價(jià)值優(yōu)勢(shì),順應(yīng)發(fā)展潮流,強(qiáng)化高清產(chǎn)品在產(chǎn)業(yè)布局中的地位,宣傳側(cè)重點(diǎn)應(yīng)放在產(chǎn)品價(jià)值上,形成價(jià)值主導(dǎo)價(jià)格,高清帶動(dòng)全局的良性競(jìng)爭(zhēng)氛圍,以更好的避開(kāi)液晶的紅海,謀求更長(zhǎng)遠(yuǎn)更持續(xù)的發(fā)展。

康佳平板電視

康佳平板電視 創(chuàng)維平板電視

創(chuàng)維平板電視

LG平板電視

LG平板電視 海信平板電視

海信平板電視 WAP手機(jī)版

WAP手機(jī)版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃