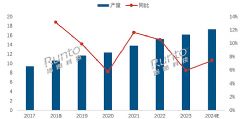

上半年銷量同比增長110.1%

2008年上半年,中國機頂盒市場銷量迎來井噴,賽迪顧問的調研數據顯示,上半年中國市場共銷售機頂盒1168.9萬臺,同比增長110.1%。機頂盒銷量的猛增,主要由以下幾個因素推動:

1.有線數字電視經過幾年的發展,積累了大量的成功經驗,國家廣電總局在推廣上有多個區域和城市可作為參考,因此各地的數字電視整體平移進程越來越快。

2.中國機頂盒制造產業已經具備很大的規模,從事機頂盒生產的企業達到200多家,九洲、長虹和同洲等企業的產能已達到數百萬臺。如此眾多的企業,使得機頂盒市場的競爭十分激烈,價格下降的速度加快,對有線運營商的機頂盒采購壓力也相對減輕很多。

3.更多的數字電視行業內的企業參與到數字電視的轉換工作中,并推出了很多聯合運營的業務模式,從而加快了模擬轉數字的進程,刺激了機頂盒的市場銷量。

上半年,為迎接奧運會的到來,各地的有線運營商加大了整體平移力度。另外,在3月份,CCBN(中國國際廣播電視信息網絡展覽會)給機頂盒企業帶來了大量的訂單。上半年中國機頂盒市場銷售收入達41.81億元,同比增長73.6%。

前10名品牌集中度下滑

在品牌方面,九洲第二季度全面發力,國內國際市場雙豐收;長虹在第二季度繼續有穩定的表現,以13.6%的份額位居上半年品牌排名第一位;天柏和創維銷量也持續增加,分別位于市場第三和第四位,銷售量市場占有率為11.7%和10.5%。

值得一提的是,隨著市場銷量的增長,除了前10名的機頂盒品牌,其他品牌也有較好地表現,市場份額有了較大的提高。相比2007年,前幾名機頂盒企業的市場集中度有顯著的提高,而前10名企業的市場集中度卻出現了下滑,這主要是因為市場增長很快,主流企業的生產規模和影響力難以滿足全部新增市場的需求,不少地方性的小企業進入市場所至。

在區域銷售結構上,中國機頂盒的銷售區域主要集中在華北、華東和華南,這與區域經濟的發展、人口數量的基數以及國家廣電總局的規劃有一定的相關性。上半年,廣東、江蘇、廣西、浙江等省區的有線數字電視用戶猛增,華南和華東成為機頂盒銷售最多的區域。

下半年增長可期

2008年下半年,數字電視的持續發展將給機頂盒市場帶來巨大的空間。

從地面數字電視來看,在2008年,國家廣電總局計劃完成直轄市、省會城市、計劃單列市等37個城市(156個發射站點)的地面數字電視覆蓋網建設,開展標清模數同播和高清數字電視業務,這將帶動數千萬地面數字電視潛在用戶。然而潛在用戶真正成為機頂盒的購買用戶還面臨種種的問題。首先,在內容方面,目前已經開通地面數字電視的城市中,傳輸的電視節目一般僅包括1套高清和6套標清節目,因此節目內容很難有競爭力;其次,在產品的價格方面,東芝等整機企業的一體機價格不菲,難以進入尋常百姓家,而地面機頂盒價格受芯片價格的影響,短期內難以下降;最后,電視棒等替代性產品的上市也會分流部分地面數字機頂盒的用戶。

從衛星數字電視的發展來看,其地面段由誰來運營在短時間內還難以確定的情況下,衛星數字電視用戶還將繼續集中在村村通等工程上。因此,衛星機頂盒的銷量在短期內也不會有大的增長。

從IPTV(網絡互動電視)的發展來看,上半年,中國電信和中國網通加大了對IPTV的投入力度,下半年IPTV機頂盒市場將進入一個高速發展期。

7月份是有線數字電視發展的快速期,但進入8月、9月份,受奧運會的影響,其市場發展會有所停滯。賽迪顧問預計第三季度機頂盒銷量將會有所下降,整個下半年將維持與上半年相同的市場規模。

康佳平板電視

康佳平板電視 創維平板電視

創維平板電視

LG平板電視

LG平板電視 海信平板電視

海信平板電視 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃