一.2008年一季度重點城市彩電零售終端整體特征

1.整體彩電銷售量同比小幅下降,銷售額大幅上升,平板電視銷售量增長是銷售額同比上升的重要推動力量

|

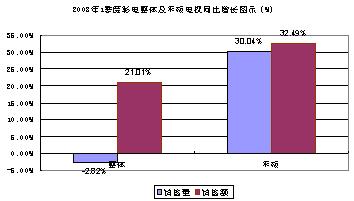

根據國家信息中心國內375個重點城市監測結果顯示,與去年同期相比,彩電整體銷售量下降2.82%,銷售額同比上升21.01%, 在分類別銷售中,平板彩電(液晶 等離子 背投影)銷售量同比上升30.04%,銷售額同比上升32.49%(左圖),成為推動2008年一季度整體彩電銷售額增長的重要因素。

2008年一季度整體銷售結束后,重點城市彩色電視機分類別銷售量市場份額發生明顯變化,液晶電視銷售量比例已經達到57.44%,等離子銷售量比例也達到5.49%,平板電視整體銷售量比例達到62.97%(見右圖),平板電視在重點城市經過生產企業、經銷商幾年的共同努力下,已經成為重點城市的主要銷售產品,其中液晶電視銷售量比例接近60%更說明了在重點城市市場,彩電銷售結構的根本變化已經完成,我們預計,2008年度結束后,重點城市平板電視的銷售量比例有可能接近或達到80%。

|

2.在整體結構變化中,液晶電視由于07年同期高速增長基數影響,08年一季度銷售量占有率增長速度有所減緩,未超過平板電視平均增長速度;等離子電視銷售量占有率增長迅猛,成為08年一季度平板電視增長最為明顯的產品。

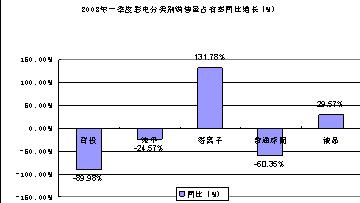

從重點城市彩電分類別銷售量占有比例2008年一季度與2007年一季度的同比結果分析來看,液晶電視由于銷售量基數和同期增長基數較大,同比增長速度沒有達到一些機構預測的目標,增速明顯減緩,29.57%的增長速度低于平板電視平均30.4%的平均增長速度;背投影電視銷量在重點城市急速下滑,考慮到原有銷售量基數偏小,在2008年如果沒有能夠吸引消費者的新產品上市,在重點城市2008年背投影電視有可能會出現退市情況;等離子電視由于生產企業新產品、新技術的推出和應用以及產品價格的調整,具備動態觀賞清晰度高優勢的32-50英寸成為2008年一季度主力產品,銷售量占其總體規模的90%以上,取得了彩電分類別銷售量占有率同比增長131.38%的銷售業績,同比增長幅度居平板電視各類產品之首。

3.液晶電視大尺寸發展趨勢明顯,重點城市液晶電視40英寸以上產品銷售量比例超過50%。

|

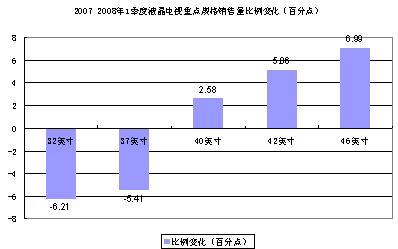

從右表中可以看到,在液晶電視分規格銷售量占有比例前10位的組成中,2007年一季度與2008年一季度基本規格組成變化不大,但在銷售量占有比例上發生了相對變化:42、40、46、47英寸在2008年的銷售比例明顯上升,52英寸在2008年一季度首次進入銷售量比例前10名;2007年的主力規格32、37英寸銷售量比例都呈現下降狀態,將市場空間讓位給40英寸以上產品,2008年一季度重點城市40寸以上產品占液晶電視的比例從2007年一季度的33.7%迅速擴大到50.27%,總計提高16.57個百分點,左圖為液晶電視熱點規格2007、2008年一季度銷售量比例變化圖示,46英寸液晶電視銷售量占有率比例提高最為明顯。隨著奧運會的召開,彩電銷售新的高峰會在2、3季度顯現,重點城市液晶電視大尺寸比例提高的特征將會更加突出。

|

二. 液晶、等離子國產品牌終端市場表現兩重天,重點城市國產品牌液晶電視遭遇進口品牌強力沖擊身陷“突圍門”

1.2008年一季度等離子電視雖然排行前兩名的依然是日系的日立和松下,但是國產品牌的市場占有率有明顯提升,海信、長虹的整體銷售量占有率都超過了16%,與去年同期各不到7%的占有率相比提高了一倍多。在排行前10名品牌中,國產品牌市場占有率從07年一季度的11.80%提高到2008年一季度47.97%,而進口品牌在前10名的占有率由07年一季度的86.79%降為2008年一季度的51.69%,國產品牌銷售量占有率得到明顯提升。

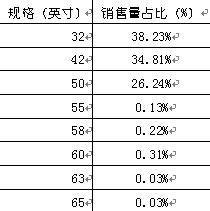

國產等離子銷售量的提高得宜于兩個主要原因,一是等離子整體電視技術水平的提高使得其高速圖像清晰度高于液晶電視的優勢逐步得到消費者認可,整體市場環境有所改變;二是國產品牌抓住了等離子電視國內消費者特點,及時推出和迅速市場化了32英寸規格產品,從右表中可以看出,該規格銷售量市場占有率達到38.23%,占有率最高且全部是海信、長虹、創維、海爾等國產品牌,對國產品牌等離子電視銷售量占有率的提升起到決定性作用;在另兩個銷量相對集中的42、50英寸規格中,國產品牌在該規格段的占有比例分別達到30%和20%,在這三個關鍵規格的良好表現,有效保證了國產品牌在等離子整體銷售量的市場占有率。

|

2.與等離子相比,液晶電視國產品牌在進口品牌的強勢沖擊下的表現令人擔憂,在重點城市整體市場占有率明顯下降,盡管此種狀況相對集中在國內一二級市場,但由于很快完成三四級城市渠道布局與建設對于國產企業同樣具有相對難度,國產品牌以中國市場廣大、“農村包圍城市”方式抵御外資品牌的想法能否實現有待商榷。

|

根據國家信息中心對375個城市的監測數據顯示,2008年一季度國產品牌液晶電視遭遇進口品牌挑戰主要體現在以下幾個方面:

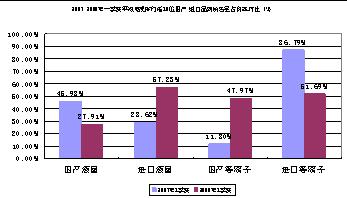

① 銷售量整體市場占有率與去年同期相比下降明顯

眾所周知,由于國產液晶電視以往在零售價格的優勢,使得其銷售量占有率一般會高于銷售額占有率,但在2008年一季度,由于進口品牌的集中發力,在重點城市市場(見左圖),排行前10位品牌中,國產品牌銷售量占有率從2007年一季度的45.98%下降到2008年一季度的27.91%,而進口品牌則從2007年的28.62%上升到2008年的57.24%,國產領軍品牌占有率急劇下降。

|

② 在排行前10位品牌對比中,雖然國產品牌實際占有率沒有十分明顯的下降,但進口品牌占有率上升十分明顯,甚至將2007年一季度進入排行前10位的國產品牌擠出前10位。

從右表中可以看出,在2007、2008年一季度液晶電視銷售量排行前10位的品牌對比中,國產品牌海信、創維、王牌市場占有率下降幅度并不大,康佳甚至還處在上升階段,但同時也可以看出,進口品牌的銷售量占有率有明顯上升,三星、SONY、夏普的占有率平均提高達5個百分點以上,夏普、LG去年甚至沒有派入前10名品牌,而國產品牌長虹、廈華2008年被擠出前10名行列,進口品牌整體占有率提升的趨勢十分明顯。

.

|

③ 進口品牌銷售量占有率的提高得宜于品牌價值與價格下調的雙重作用,而且進口品牌的價格調整具有明顯的長期戰略標志。

左圖是2007年一季度、2008年一季度液晶電視重點規格平均價格變化以及海信、三星兩個重點品牌價格變化的對比,從表中可以看出目前液晶電視價格變化的兩個重要特點;一是價格下調為主要基調,全部規格平均價格都處在下調階段;二是以三星為代表的進口品牌價格調整帶有明顯戰略標志,即在成熟市場規格(32、37英寸)采用大幅下降策略,提高銷售數量以擠占國內品牌市場份額,在32英寸價格調整上,三星的平均價格下降幅度超過平均幅度和海信平均降幅10.69個和9.64個百分點,用低價強攻入門用戶;在正在普及市場規格(40英寸)采用緩降方式利用品牌在獲取相當利潤的基礎上與國產品牌周旋,在這個規格,三星的價格調整力度明顯低于平均水平和國產品牌水平;而在未來兩年可能普及規格(52寸及以上),則采取大幅降價方式吸引高端消費者率先體驗建立品牌口碑并阻擊國產品牌的進入。由于幾年來重點城市消費者在液晶電視消費過程中對進口品牌產品抱有普遍認可心態,且這些進口品牌又大都具有面板生產和核心技術優勢,產品更新速度較快,迎合了消費者購買附加的炫耀欲望,因此2008年一季度進口品牌銷售量占有率明顯上升,進口品牌這種品牌價值加戰略性價格調整相結合的方式將給國產品牌產品占有率的提高帶來長期的壓迫感。

|

④ 面對目前市場狀況,國產品牌可以采取的能夠馬上改變現狀的對策有限,需要一個艱苦的應對期以及在向上游資源掌握過程中國家宏觀政策支持力度的提高

從目前國產液晶生產企業的狀況分析,在重點城市能夠馬上突出進口品牌圍堵、改變現狀的對策有限,原因有兩個:一是進口品牌價格調整造成國產品牌市場占有率下降只是表面現象,真正的原因在于中國平板彩電制造業沒有在前幾年重視整個產業鏈條的構架工作,現在液晶電視的市場競爭是模組生產、研發再到整機配套整個產業鏈條的競爭,加上技術差異性、上游資源的掌握才能使企業和品牌在競爭中立于不敗之地,而國產企業的相對優勢集中在技術更新能力、營銷能力、價格水平和服務體系等方面,缺乏根本優勢;二是隨著大型專業家電連鎖企業以及地方性連鎖對三四級市場的開拓力度和速度的加大和提高,借助渠道資源,液晶電視進口品牌優勢將不僅僅只存在于一二級市場,三四級市場也將逐步成為進口品牌的目標市場,消費者一步到位和品牌價值相互攀比心態不會因為城市大小而呈現很大差別,那種寄希望利用三四級市場優勢,采用“農村包圍城市”方式阻擊進口品牌市場占有率提高的觀點既不利于根本改變目前國內液晶電視占有率下降的趨勢,也不利于國產品牌的長期發展。

|

好在目前以國產優勢品牌為代表的企業已經采取融資、參股等手段開始進入液晶上游模組行業,中國的液晶電視產業也被國家列為戰略性產業,在政策上、資金上開始給與大力扶持,為產業提供良好的發展環境,我們相信經過一段時間的努力,在宏觀政策支持、國產企業努力的前提下,國產品牌會逐步擺脫目前困境,進入與外資品牌長期對峙階段。

康佳平板電視

康佳平板電視 創維平板電視

創維平板電視

LG平板電視

LG平板電視 海信平板電視

海信平板電視 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃