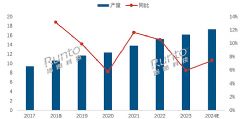

中國機頂盒市場空間巨大,2007年有線數字機頂盒整體平移市場仍是主體,地面數字機頂盒已開始起步,直播衛星方面市場空間與129號令的開放程度有很高的相關性。據中國電子報聯合格蘭研究調查公司,對近30家主流機頂盒企業和主流運營商采訪后得出的綜合數據顯示,2007年1-10月,我國機頂盒市場家庭保有量達2100萬臺,同比增長40%,預計到2007年底,中國機頂盒的出貨量將達到6500萬臺,比去年增長41.3%。另據iSuppli以及In-stat市場研究公司的綜合調查數據顯示,我國機頂盒市場家庭保有量今年將接近3000萬臺,同比增長3倍。 另外,在市場競爭方面,機頂盒廠商的市場集中度正迅速升高,機頂盒利潤在進一步下降,大量的墊資和分期付款成為市場競爭的焦點。機頂盒產品的價格已跌破300元,機頂盒品牌的市場競爭已上升為整體實力的競爭。 競爭:從產品轉向品牌綜合實力 格蘭研究公司2007年1-10月的數據顯示,我國機頂盒市場中仍舊以有線機頂盒為主,它幾乎囊括了我國機頂盒的全部市場份額。2007年,我國有線機頂盒家庭保有量將接近3000萬臺,市場增量將達到1500萬臺,相比去年呈兩倍的增長趨勢。另據2007年IPTV產業的調查數據顯示,截止到2007年11月底,IPTV用戶規模達到114.2萬戶,IPTV用戶增長接近110%。衛星機頂盒和去年一樣,基本用于出口。 從有線機頂盒產品的不同類型來看,1-10月份,基本型機頂盒銷量占有線機頂盒市場主要份額,達90%以上;雙向機頂盒銷量達200萬臺,占有線機頂盒市場的10%;高清機頂盒銷量僅有幾千臺,占有線機頂盒市場的0.03%。雖然雙向機頂盒在整個有線機頂盒市場份額不高,但從同比的增長趨勢來看,增長速度明顯加快。 導致我國機頂盒市場出現有線機頂盒“一枝獨秀”的原因在于:一、機頂盒標準未知因素依然不少。地面數字電視標準雖然于去年8月出臺,但相關配套標準及實施的技術參數尚未完成,嚴重影響到地面數字電視、車載移動電視按照國標開展業務,符合國標的地面數字電視機頂盒也就難以進入規模化。此外,衛星、IPTV政策的不明朗,促使其配套的機頂盒產業一直停滯不前。二、我國近五年的整體平移,直接帶動了有線機頂盒每年量的跨越式增長。同洲、九州等一些靠機頂盒出口的企業逐漸轉入內銷,家電、IT、通信等一批企業也陸續轉入到有線機頂盒市場。 品牌:大品牌開始主導市場 從機頂盒品牌的類型來分,仍舊以家電、通信、IT和專業廠商為代表的四大軍團力量主宰國內機頂盒市場。 早在2005年底時,機頂盒品牌的數量擁有上千家,到2007年,機頂盒品牌數量已經下降到上百家,可見,品牌競爭格局進一步突顯。從今年1-9月機頂盒銷售來看,國內外品牌形成了"九一格局",即國內品牌占90%的市場份額,而國外品牌占10%的市場份額。著名品牌如飛利浦、廈華開始逐漸退出中國機頂盒市場。

2007年機頂盒市場較明顯的變化是,雖然平移基本型機頂盒仍舊占據90%的市場份額,但目前正在整轉的130個城市中,有超過一半的城市都已經開始進行雙向網的改造,因此,雙向機頂盒在1-10月份同比增長了10個百分點,這一增長趨勢將在明年更加凸顯。

中國機頂盒市場需求不減 大品牌主導市場

來源:中國電子報 更新日期:2007-12-21 作者:佚名

內容導航: 分頁瀏覽 | 全文瀏覽

- 本文導航

- 第1頁:競爭:從產品轉向品牌綜合實力

- 第3頁:趨勢:雙向機頂盒將成主流

最新電視伴侶觀察資訊

康佳平板電視

康佳平板電視 創維平板電視

創維平板電視

LG平板電視

LG平板電視 海信平板電視

海信平板電視 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃