整體市場銷售狀況分析

每年的第三季度都是傳統行業--教育行業的采購旺季,今年也不例外,各地百臺以上的投影機產品大單不斷。此外,隨著各廠商不斷發力于商務娛樂市場,商務娛樂市場正在進一步成熟,2007年第三季度總體看中國內地投影機市場需求旺盛。

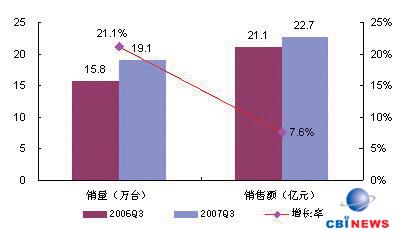

根據CBIResearch 2007年第三季度調查數據顯示,中國投影機市場產品的銷售總量為19.1萬臺,銷售額為22.7億元,銷量同比增長21.1%,銷售額同比增長22.7%。從銷售量的增長比例來看,第三季度中國內地投影機整體市場的增長速度已放緩,第三季度增長狀況如圖1所示。

圖1:2007 Q3中國投影機市場銷售狀況

數據來源:CBIResearch 2007,10

核心技術狀況分析

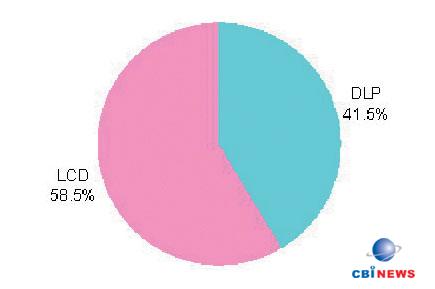

從目前市場上投影機產品核心技術看,有以下三種:一是LCOS技術,該技術的投影機產品由于受面板的良品率過低影響,遏制量產,導致其存在成本較高等一些不利的市場因素;二是LCD技術,由于LCD核心技術為老牌勁旅,跟隨的廠商較多,發展到如今技術已相當成熟;其三是DLP技術,該技術為后起之秀,特別在對比度以及可以使產品做得更便攜等一些方面,優勢更加明顯,該技術的投影機產品市場占有率最近幾年保持高速增長態勢。目前市場仍以LCD與DLP核心技術的產品為主導,兩大核心技術陣營在第三季度間的競爭也更趨激烈。

根據CBIResearch調查數據顯示:2007年第三季度中國投影機市場以DLP核心技術的投影機產品銷售量達到7.9萬臺,市場占有率為41.5%;LCD核心技術的投影機產品2007年第三季度在中國投影機市場銷售量為11.2萬臺,市場占有率為58.5%,LCD與DLP核心技術的投影機產品市場狀況如圖2所示。

圖2:2007 Q3 LCD/DLP銷量市場份額比例

數據來源:CBIResearch 2007,10

國內外品牌銷售分布狀況分析

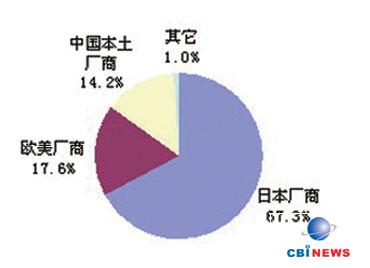

投影機產品在中國市場經過10多年的快速發展,其市場格局已相對穩定和成熟。據CBIResearch不完全統計,目前中國市場上有多達60個左右的國內外投影機品牌、近500多款投影機產品型號。

從中國投影機市場的三大陣營來看:第一陣營是日本廠商,主要以東芝、愛普生、索尼、NEC、日立、松下、三洋、夏普、愛其等廠商為代表品牌;第二陣營是歐美廠商,主要以富可視、ASK、IBM、戴爾、奧圖碼、優派等廠商為主;第三大陣營是中國本土廠商,主要以明基、聯想、奧視、方正、晨星、宏碁、海爾、長虹等廠商為主。

根據CBIResearch的調查數據顯示,2007年第三季度,在這三大陣營廠商的銷售市場份額方面,日本廠商以67.3%的高比例牢牢占據廠商陣營第一的位置;歐美廠商以17.6%的市場份額排列第二位;而中國本土廠商的市場份額達到了14.2%,增長迅速。如圖3所示。

圖3:2007 Q3中國投影機三大陣營市場銷售狀況

數據來源:CBIResearch 2007,10

價格變化狀況分析

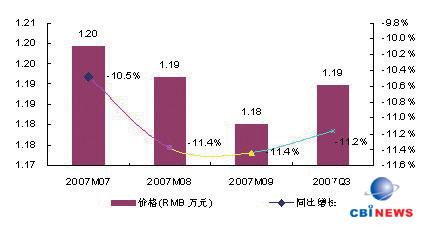

價格戰仍是廠商市場競爭的一大有力武器。據CBIResearch投影機價格調查數據顯示, 目前6000-9000元以下的中端投影機產品呈高速發展態勢,這一價格段的投影機產品數量已在100款以上,而4000-6000元低端投影機產品目前已達30余款之多,從中低端投影機產品的發展來看,投影機產品的低價策略更趨突出。

據CBIResearch調查數據顯示,2007年第三季度中國投影機產品價格大幅下降,總體平均價格達到1.19萬元,同比下降了11.2%,價格的大幅下降是市場不斷發展的趨勢。其主要原因為其一,上游廠商技術更加完善與成熟,以及零部件成本下降;其二,廠商更多中低端投影機產品的推出,使投影機產品的價格門檻不斷降低,便于其引導用戶;其三,更多廠商加入中國投影機市場角逐,從而使價格戰更趨激烈,導致了投影機產品價格的大幅下降。第三季度7-9月價格增長狀況如圖4所示。

圖4:2007 Q3中國投影機產品價格狀況

數據來源:CBIResearch 2007,10

投影機區域市場分布狀況

分析

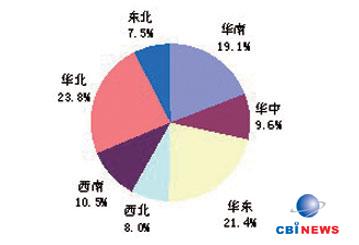

受中國經濟發展區域差異明顯的影響,各地信息化建設的發展程度也相差較大,對于技術含量較高的投影機產品也是如此。但隨著中國整體國民生產水平的大幅提高,以及國家加大對中西部地區的開發力度,及大力振興東北老工業生產基地等區域信息化建設的不斷推進,中西部與東北老工業基地在經濟發展、用戶認知、IT普及程度、消費能力等方面得到了快速提高,這些地區信息建設的水平也得到進一步提高,用戶對大屏幕投影機等IT產品的需求增長迅速。

根據CBIResearch的調查數據顯示:如圖5所示,區域市場投影機產品銷售市場份額前三的區域仍為華北、華東、華南這三大區域市場,三大區域市場份額之和為64.3%,占區域市場近三分之二以上的份額,是中國投影機區域市場的主要支柱;其次是西南、華中、西北、東北這四大域,它們的銷售量市場份額分別為10.5%、9.6%、8.0%、7.5%,這四大區域隨著國家大力發展中西部等地區信息化的建設,及這些地區經濟的進一步發展,投影機產品在當地的應用增長迅速。

圖5:2007 Q3中國投影機區域市場狀況

數據來源:CBIResearch 2007,10

投影機行業市場銷售狀況分析

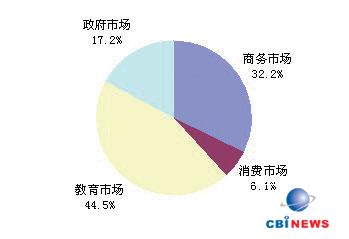

支撐中國投影機行業的四大市場是教育、商務、政府、消費(家用及娛樂),隨著這幾大行業市場的經濟進一步發展,以及用戶對大屏幕投影機產品的更進一步認識與了解,2007年第三季度四大行業市場對投影機產品的需求增長迅速。

從教育行業市場看:CBIResearch調查數據顯示, 如圖6所示,2007年第三季中國投影機在教育市場的整體銷量為8.5萬臺,市場份額為44.5%。巨大的市場份額說明教育行業用戶仍是中國投影機市場最大的買家,這一行業也是推動中國投影機市場整體發展不可缺少的行業主力。各地教育用戶百臺以上投影機產品大單不斷,市場需求仍較大。但隨著教育行業近幾年信息化建設的高速發展,如今對IT產品如投影機產品的需求正在趨于飽和,特別是在一二級經濟較發達的城市,教育行業在總體采購量上趨于穩定,再加上全國性大型采購項目--農村中小學現代遠程教育工程將在2007年步入最后一個年頭,所以教育行業整體市場的采購增長也將逐漸走向平緩的發展趨勢。

教育行業主要采購特點,其一教育行業投影機采購越來越集中化;其二教育行業資金少,并且在回款上周期較長;其三教育行業在投影機產品價格上需求越來越低,在整體銷售中的利潤貢獻也越來越小;其四教育行業在采購上多以招投標形式進行采購。

從商務行業市場看,隨著商務行業用戶對辦公信息化需求的不斷提高,利用大屏幕投影機產品進行各種環境的展覽展示、大小不同的會議交流等,使得商務用戶對投影機的應用需求迅速增加。根據CBIResearch調查數據顯示:如圖6所示,2007年第三季中國投影機商務產市場整體銷量為6.1萬臺,市場份額為32.2%。

圖6:2007 Q3中國投影機行業市場狀況

數據來源:CBIResearch 2007,10

由于教育投影機市場已經進入相對成熟階段,整體市場需求增長逐漸走向平緩的發展趨勢。所以廠商已把商務市場投影機產品的應用看成為中國投影機產品最具發展潛力的市場,紛紛投入重兵,商務市場可謂是繼教育行業市場后,又一不可丟失的陣地。

對于消費娛樂市場,全球家用投影機市場已發展到較高水平,特別是歐美等一些經濟較發的地區,這些地區家用投影機市場比例超過20%,再回過頭來看中國家用投影機市場的情況,市場比例還相當低。根據CBIResearch數據顯示,國內家用投影機市場占據整個投影市場比例還不到5%,與國外家用投影機市場差距較大。正是因為如此,CBIResearch認為,目前國內外家用投影市場較大差距,讓眾多投影機廠商看到了中國家用投影機市場未來巨大的市場前景。

家用投影機市場成為中國投影機市場的主流市場并得到高速的發展與增長,CBIResearch認為有以下幾點有利因素:其一,家庭用戶對大屏幕投影機產品有了更進一步認識,以及家庭用戶經濟水平不斷提高;其二,高清家用投影產品的不斷推出,以及家用投影產品價格更進一步下降,與平板電視等產品相比,在價格競爭上的優勢進一步凸顯;其三,眾廠商繼續加大對家用市場的培育,以及相關宣傳與推廣;其四,隨著2008奧運會賽事的臨近,眾多家庭用戶用打算購買大屏幕投影機產品來觀看比賽。我們期待中國家用投影機市場早日得到高速的發展與增長,并成為主流市場。

CBIResearch建議

從投影機產品方面看,投影機市場發展到如今已相當成熟,廠商所推產品從高端到低端也相當豐富,但還有幾個方面需要提高:一是投影機產品在使用時操作還需更人性化與簡便化;二是投影機市場白熱化的競爭,使產品價格不斷下降,在價格下降的同時投影機產品的質量要得以保障,否則得不償失。

從投影機市場渠道看,渠道效率的高低及渠道管理能力決定了該品牌產品最終的發展方向,廠商在投影機渠道方面做出的努力,也會得到相應的回報。作為技術含量相對較高的IT產品,投影機尤其如此。只有把握了渠道的脈絡,才會對投影機產品市場的推動起到關鍵性的作用。

從投影機產品價格特征看,價格是市場競爭的法寶之一,價格戰在市場運作過程中在所難免。但隨著用戶消費習慣的轉變,對購買產品更趨理性化,在看重產品價格的同時,對品牌品質、產品美譽度、知名度等都有較大的關注,所以廠商不要一味追求低價格來獲得市場的大收獲,做好基本功才是重中之重。

從投影機售后服務看,由于品牌眾多,產品同質化相當嚴重,市場競爭的激烈程度可想而知,可以說售后服務也是市場競爭的又一法寶,廠商還需進一步提高自身品牌的售后服務水平。

明基投影機

明基投影機 堅果投影機

堅果投影機 科視投影機

科視投影機 極米投影機

極米投影機 SONNOC投影機

SONNOC投影機 寶視來投影機

寶視來投影機 視美樂投影機

視美樂投影機 當貝投影機

當貝投影機 哈趣投影機

哈趣投影機 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃